Repousser l'âge auquel on touche les prestations de retraite du Régime des rentes du Québec (RRQ) et de la Sécurité de la vieillesse (SV) en échange d'allocations accrues ? Les planificateurs financiers sont nombreux à le recommander à leurs clients, mais le système impose des limites qu'il faudrait lever, croit un groupe de spécialistes.

L'Institut C. D. Howe a publié la semaine dernière une étude sur la question. La recherche a été menée par des experts de la Chaire de recherche en fiscalité et en finances publiques (CFFQ) de l'Université de Sherbrooke. Leur conclusion : les gouvernements devraient offrir la possibilité aux retraités de retarder jusqu'à 75 ans leurs premiers versements des prestations du RRQ (provincial) et de la SV (fédéral), contre 70 ans actuellement.

Un retraité québécois peut toucher sa pleine pension de la SV et du RRQ à partir de 65 ans. Il lui est possible de demander celle du RRQ dès 60 ans, mais au prix de prestations réduites tout au long de sa vie. Il a aussi le choix d'attendre jusqu'à 70 ans pour profiter des régimes de retraite publique. Pour chaque année de report après 65 ans, le retraité a droit à une bonification de 8,4% de ses prestations du RRQ et de 7,2% de sa pension de la SV.

Les chercheurs du CFFQ (Antoine Genest-Grégoire, Luc Godbout, René Beaudry et Bernard Morency) proposent d'établir à 75 ans la limite à laquelle on peut repousser ses allocations publiques. Selon eux, cette flexibilité permettrait à une frange importante de retraités de réduire à la fois ses besoins d'épargne et son risque de manquer d'argent en âge avancé. Dans bien des cas, démontrent-ils, il est plus avantageux de financer ses premières années de retraites exclusivement avec son épargne personnelle en échange d'une meilleure couverture des régimes publique durant les années subséquentes.

Il faut rappeler que la pension de la Sécurité de la vieillesse et les Rentes du RRQ forment deux des trois piliers du financement de la retraite. Le troisième est constitué de l'épargne personnelle et, pour une partie seulement des travailleurs, des régimes complémentaires de retraite (employeur).

Pour le retraité, le risque de survivre à son épargne augmente avec son espérance de vie. C'est ce qu'on appelle le "risque de longévité". Le meilleur remède pour réduire ce risque est de pouvoir profiter de rentes garanties à vie, indexées et capables de répondre à une portion plus grande des besoins. Voilà exactement ce que produit le report du versement des prestations des régimes publics. Pour y arriver, il faut utiliser davantage son épargne personnelle au début de la retraite pour en dépendre moins dans les années subséquentes.

Les chercheurs ont simulé plusieurs scénarios à partir du cas d'un travailleur dont le salaire équivaut au maximum de gains admissibles (MGA) par le RRQ, soit le plafond sur lequel sont calculées les cotisations et la rente future du régime. Ils se sont basés sur des données de 2016, année où le MGA d'élevait à 54 900 $.

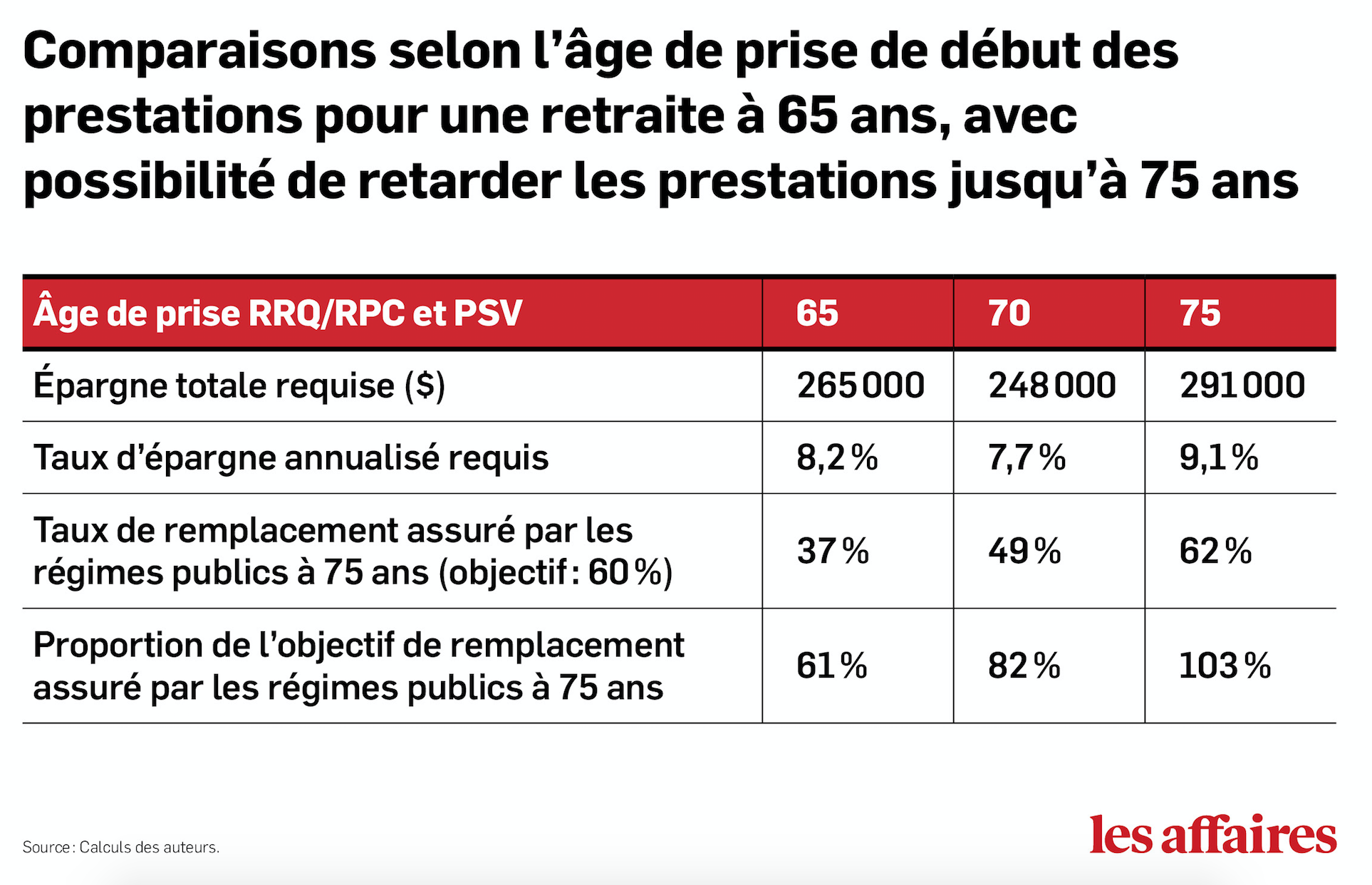

Dans leurs calculs, les chercheurs ont supposé que ce travailleur avait besoin d'un revenu de retraite équivalant à 60 % de ce qu'il gagnait durant sa vie active, avant impôt. Dans la réalité, cette donnée varie d'une personne à l'autre, mais le principe s'applique de la même manière, qu'on ait besoin de plus ou de moins pour ses vieux jours.

Selon leurs résultats, le futur retraité devra amasser 265 000 $ s'il cesse de travailler à 65 ans et commence dès lors à toucher ses "pensions du gouvernement". Celles-ci combleront 61 % de ses revenus de retraite (60% des revenus de la vie active), le reste étant couvert par son épargne personnelle jusqu'à 94 ans, année de décès utilisée dans les hypothèses de calcul.

Qu'arrive-t-il si le même retraité attend à 70 ans avant de demander ses prestations de retraite des gouvernements ? Il aura besoin de moins d'épargne, aussi curieux que cela puisse paraître. Avec 248 000 $, il s'assure 60 % de ses revenus de vie active. L'épargne personnelle est davantage sollicitée durant les cinq premières années de la retraite, mais des prestations bonifiées prennent le relais à 70 ans. Celles-ci assureront alors 82 % des revenus de retraite.

Et qu'en serait-il si, comme le propose la CFFQ, le retraité patientait jusqu'à 75 ans avant de demander la rente du RRQ et la pension de la SV ? Pour combler tous ses besoins, il lui faudrait puiser dans ses épargnes durant 10 ans. Plus d'épargnes seraient donc plus nécessaires, soit 291 000 $, selon les chercheurs. Toutefois, le retraité n'aurait plus jamais à se soucier de ses revenus de retraite puisque les rentes des gouvernements, une nouvelle fois bonifiées, combleraient tous ses besoins, et ce même s'il vit au-delà de 94 ans.

Il se trouve donc entièrement protégé contre le risque de longévité et contre les soubresauts des marchés financiers. Il n'aura pas non plus, soulignent les auteurs, à réduire inutilement son rythme de vie par crainte de manquer de ressources en âge avancé.

Dans le scénario, cette protection coûterait 26 000 $ (291 000 - 265 000), pour peu que les gouvernements accordent plus de flexibilité aux retraité. Le taux d'épargne annualisé nécessaire s'élèverait de 9,1%, contre 8,2 % pour celui qui touche ses rentes gouvernementales à 65 ans, mais qui devrait vivre avec la crainte de manquer d'argent en âge avancé.