[Photo: 123rf]

Quelle drôle d'histoire que celle de Fernand ! Elle ne vous apprendra pas comment décaisser votre épargne-retraite ni comment réduire votre facture d'impôt. En fait, l'histoire de Fernand, c'est celle de beaucoup d'entre nous qui voguons vers la retraite en évaluant la direction du vent d'un index mouillé de salive.

Elle nous rappelle que la retraite, ça se planifie. Et que pour cela, il ne faut pas seulement s'en remettre à un planificateur financier. Il faut clarifier ses objectifs.

Toute sa vie, Fernand a collectionné les professions. Il est une sorte de bohème, et c'est de cette manière qu'il aborde aujourd'hui la question de la retraite. Économiste de formation, ancien militaire, l'homme de 58 ans a connu un parcours professionnel éclectique duquel il a hérité une expertise en vente. «Toute ma carrière, quand je n'avais plus de plaisir à travailler à un endroit, je partais à la recherche d'autre chose», dit celui qui a alterné entre les statuts d'employé et d'entrepreneur.

Alors, voici son projet : se retirer avec sa conjointe quand il aura 60 ans, et elle, 55. Ils comptent acheter un véhicule récréatif (VR) et, pendant un an, faire le tour des États-Unis et du Canada. Leurs questions sont simples : peuvent-ils se le permettre ? Et leurs économies sont-elles suffisantes pour leur assurer un revenu brut de 35 000 $ par année jusqu'à l'âge de 85 ans ?

Nous avons confié ce cas aux bons soins d'Angela Iermieri, planificatrice financière au Mouvement Desjardins. Il n'a pas fallu beaucoup de temps à Mme Iermieri pour livrer son verdict : compte tenu du niveau de l'épargne du couple, celui-ci aura tout épuisé bien avant les 85 ans de monsieur. Dès lors, le couple ne pourra plus compter que sur la pension de la sécurité de la vieillesse et une rente du RRQ tronquée. Les conjoints devront toucher celle-ci à partir de 60 ans plutôt que de 65, ce qui réduira leur revenu leur vie durant. «Ce qu'ils peuvent se permettre, c'est un revenu de 31 000 $ pour lui et de 27 000 $ pour elle», calcule la planificatrice financière. Et ce, jusqu'à 85 ans.

Le couple sans enfant possède une maison évaluée à 200 000 $.

Notre lecteur vient de vendre un petit commerce installé dans un immeuble qui lui appartient en partie. Il en tirait un revenu annuel de 32 000 $. Il n'a vendu que les actifs, ce qui ne lui permet pas de bénéficier de l'exemption sur le gain en capital pour les entrepreneurs qui vendent leur entreprise. Le fruit de la vente s'élève à 100 000 $, dont 80 % lui revient. Il compte se verser cette somme sous forme de dividendes durant les trois premières années de sa retraite.

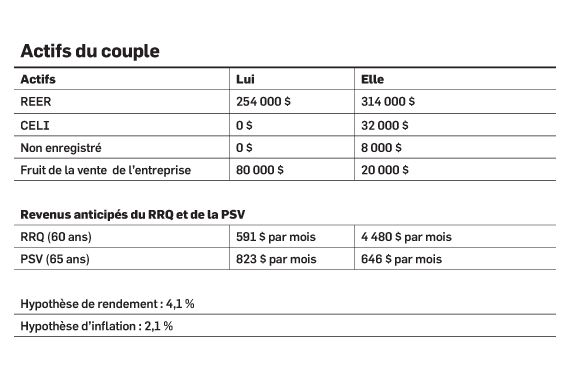

Monsieur est l'un des trois copropriétaires du bâtiment qui abritait l'entreprise. Celui-ci est à vendre. Il espère récupérer 40 000 $ dans la transaction, mais l'immeuble, situé dans une petite ville de région éloignée, trouve difficilement preneur. Il vient de disposer d'un triplex. Il en a retiré 45 000 $ net. Ses autres actifs sont composés d'un REER de 254 000 $.

Madame possède 314 000 $ de REER, dont la moitié vient d'un régime collectif de l'employeur. Elle a 32 000 $ dans son CELI et 8 000 $ dans un compte non enregistré. Elle est copropriétaire à 16 % de l'immeuble commercial et actionnaire à 20 % de l'entreprise dont les actifs ont été vendus.

Son emploi lui assure un revenu de 50 000 $. Elle souhaite profiter d'une année sabbatique en 2019, année prévue du périple en VR, grâce au programme de congé différé de son employeur. À trois mois de la fin du voyage, elle décidera si elle revient travailler ou si elle quitte la vie active définitivement.

Tout semble bien en façade, mais le projet est fragile. Au cours des prochains mois, ils devront faire leurs devoirs, selon Angela Iermieri.

D'abord, leurs objectifs sont hors d'atteinte, et leur plan, qui se termine à 85 ans, ne tient pas compte du risque de longévité. Toutefois, ce n'est pas là la principale préoccupation de la planificatrice financière. En fait, l'estimation de leurs besoins de retraite repose sur du vent.

«J'ai estimé nos revenus bruts à 35 000 $, car ma conjointe gagne 50 000 $ et j'ai déjà eu ce salaire. J'ai toujours lu qu'il fallait viser 70 % du salaire», explique Fernand. Le revenu visé est-il suffisant ? Ou, au contraire, surpasse-t-il les besoins du couple ? On ne sait pas.

Cependant, le couple n'a pas la moindre idée de son coût de vie. Il n'a jamais fait de budget.

Même le projet de voyage laisse songeur. Les conjoints veulent mettre leur maison en vente, prendre la moitié de l'argent et acheter le motorisé. Or, ni l'un ni l'autre n'a d'expérience dans ce type de voyage. «S'ils n'aiment pas ça, que feront-ils ?» se demande Angela Iermieri.

Fernand répond qu'il est prêt à subir une perte de 20 % à la revente du VR, que ce soit au bout d'un an ou avant si le périple prend fin prématurément.

Non seulement notre lecteur n'a jamais conduit de VR, mais il n'a jamais estimé les coûts en essence, qui peuvent représenter une petite fortune.

«C'est un projet pour le moins risqué», constate la planificatrice financière, qui conseille au couple de le reporter. Mais Fernand a vu de ses amis mourir récemment, alors il veut profiter de la période où il est encore en forme. Et après ?

«Je pourrai retourner travailler s'il le faut.» Et sa femme retourner travailler chez son employeur actuel. Mais d'ici là, le couple doit travailler à connaître son coût de vie.

Des pseudonymes ont été utilisés.

À chaque numéro, nous répondons aux interrogations de lecteurs quant à leur situation financière. Vous pouvez envoyer un compte rendu de votre situation à : cliniqueretraite@tc.tc

Actifs du couple

Actifs / Lui / Elle

REER / 254 000 $ / 314 000 $

CELI / 0 $ / 32 000 $

Non enregistré / 0 $ / 8 000 $

Fruit de la vente de l'entreprise / 80 000 $ / 20 000 $

Revenus anticipés du RRQ et de la PSV

RRQ (60 ans) / 591 $ par mois / 4 480 $ par mois

PSV (65 ans) / 823 $ par mois / 646 $ par mois

Hypothèse de rendement : 4,1 %

Hypothèse d'inflation : 2,1 %

EXPERTE CONSULTÉE

Angela Iermieri est planificatrice financière au Mouvement Desjardins.