À lire aussi : Dix paradis pour les retraités

Suzanne Viens et Napoléon Vigneau profitent de leur retraite bien au chaud, loin du Québec. Ils ont fui l'hiver, le froid et la neige pour se réfugier sur leur catamaran Belle Vie qui, en ces premiers jours d'avril, mouille au large de l'île Great Exuma dans l'archipel des Bahamas, où la température atteint 32 degrés.

«On a ancré plus loin de la côte, parce qu'il faisait trop chaud la nuit dernière pour dormir», souligne avec un grand sourire la jeune retraitée de 53 ans, jointe par appel vidéo, pendant que son iPad renvoie aussi des images de son environnement ensoleillé et baigné d'eau turquoise.

Quand vient le moment de la retraite, un grand nombre de Québécois troquent facilement les températures froides contre des climats nettement plus chauds. Mais si les États-Unis, en particulier la Floride et l'Arizona, sont les destinations de retraite les plus prisées, d'autres pays gagnent en popularité. Comme l'Équateur, où Marie-Josée Bolduc et Martin Côté devraient aller s'établir l'automne prochain. Le récent tremblement de terre a toutefois grandement secoué le couple qui, pour l'instant, ne remet pas en question son désir de déménager dans ce pays. «Nous sommes encore sous le choc. Il est trop tôt pour décider. Les Équatoriens se relèvent de ces épreuves avec résilience, et nous suivrons peut-être leur exemple», souligne Mme Bolduc.

Le couple avait auparavant envisagé d'aller vivre au Mexique, mais l'octroi d'un visa d'investisseur par l'Équateur a fait pencher la balance.

«C'est plus avantageux si on veut continuer à travailler ou lancer une petite entreprise», dit Mme Bolduc, 48 ans, qui était dentiste avant de prendre sa retraite il y a quatre ans.

Le couple est aussi tombé sous le charme du luxueux complexe résidentiel Las Olas Ecuador. Près de 1 600 maisons et condos seront construits en bordure de l'océan Pacifique et d'une réserve naturelle à l'intention d'une clientèle de jeunes retraités nord-américains bien nantis. «De notre maison, on a une vue sur la mer et sur trois trous de golf», indique Mme Bolduc, dont le mari, qui est professionnel au Club de Golf Triangle d'Or, à Saint-Rémi en Montérégie, prendra sa retraite à 47 ans dans quelques mois.

Une décision réfléchie et planifiée

Un nombre sans précédent de Québécois atteindront l'âge moyen de la retraite au cours des prochaines années. Plusieurs d'entre eux décideront de la passer ici, mais d'autres opteront pour des climats plus chauds. Toutefois, la décision de vivre à l'étranger, pendant quelques mois ou toute l'année, doit être mûrement réfléchie et planifiée. «Il y a un ensemble de conséquences financières et fiscales qu'il faut analyser longtemps à l'avance si on veut éviter les mauvaises surprises», souligne Jean Milot, directeur principal en fiscalité internationale, au sein de la firme Raymond Chabot Grant Thornton.

Un retraité québécois qui séjourne à l'étranger devra continuer de payer des impôts. Mais dans quel pays ? «L'impôt sur le revenu est d'abord payé au pays d'où ce revenu a sa source, puis selon les règles du pays de résidence fiscale», répond Yves Coallier, fiscaliste expert à l'international chez GCI Tandem, membre du cabinet de fiscalité Gallant.

S'il reste résident fiscal canadien, le retraité devra payer des impôts au Canada sur ses revenus mondiaux. S'il devient un non-résident du Canada et un résident de l'Équateur, par exemple, ses revenus de source canadienne seront imposables au Canada, et ceux de source mondiale, en Équateur. Ses revenus de source canadienne seront visés par un impôt fixe de 25 %, pouvant être allégé par la convention fiscale entre le Canada et son nouveau pays de résidence.

En devenant résident légal de votre nouveau pays d'accueil, vous n'êtes toutefois pas automatiquement un non-résident du Canada, prévient Benoit Therrien, avocat fiscaliste et associé de la firme LJT. «Il faut s'assurer de couper tous les liens économiques et sociaux», précise-t-il. En règle générale, il ne faut pas garder de pied-à-terre au pays, car les preuves de résidence sont fondées principalement sur la possession d'une maison ou d'un chalet.

«Les gens ont un pincement au coeur quand je leur dis qu'ils devront vendre leur maison. Cela occasionne souvent un moment de discussion dans le couple», indique Jean Milot. Il est toutefois possible de garder sa maison, si elle est louée à une tierce partie et non à des membres de sa famille, de même que d'autres avoirs immobiliers aussi en location.

D'autres éléments, comme les comptes bancaires et les cartes de crédit, le permis de conduire, l'adhésion à un régime d'assurance maladie, à des associations ou à des ordres professionnels et, enfin, le temps passé au Canada sont aussi pris en considération. «En principe, il est préférable de ne rien conserver, mais ce sont des liens de seconde importance. Les autorités fiscales établiront le statut de non-résident au cas par cas», précise M. Milot.

Impôt de départ

La décision de renoncer à son statut de résident canadien peut s'avérer avantageuse financièrement. «Il y a des pays où la fiscalité est plus attrayante. Si l'objectif premier est de payer le moins d'impôt possible, il faut choisir sa destination en conséquence», dit M. Therrien.

Mais il y a un hic ! En rompant ses liens avec le Canada, le non-résident devra acquitter un impôt de départ. «Au moment de partir, un contribuable est présumé avoir vendu tous ses biens à sa juste valeur marchande, comme lors d'un décès. Il aura alors un impôt à payer sur les gains en capital et les biens détenus», dit Mathieu Ducharme, banquier privé, RBC Gestion de patrimoine, à la Banque Royale du Canada. Les biens immobiliers, les fonds de pension et les REER, qu'il peut conserver, en sont toutefois exempts.

«La facture peut être assez élevée pour les gens qui ont amassé d'importants actifs, ou pour ceux qui possèdent des fiducies ou des holdings. C'est souvent une raison suffisante de garder son statut de résident canadien», fait valoir M. Milot.

Autre contrainte : «Un non-résident ne pourra plus faire de cotisations additionnelles à son REER ou acheter des parts de fonds mutuels», avertit M. Ducharme. En effet, la réglementation canadienne ne permet pas d'en vendre à des contribuables étrangers.

Conventions fiscales

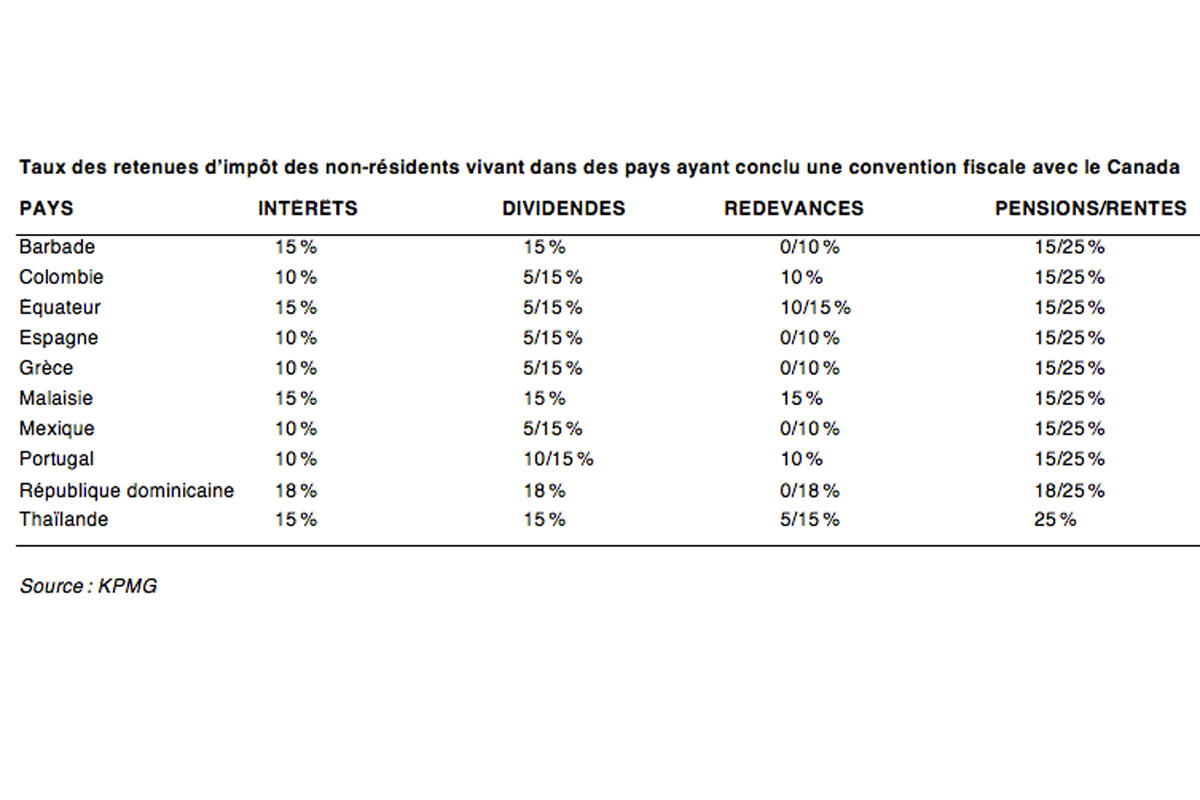

Un non-résident pourra quand même recevoir des prestations de retraite du Régime des rentes du Québec et de la Sécurité de la vieillesse. Toutefois, il y aura une retenue d'impôt maximale de 25 % sur ces revenus et les autres revenus «passifs», comme les pensions de régimes privés et les rentes.

Les conventions fiscales signées entre le Canada et quelque 90 pays permettent cependant de réduire cet impôt sur les prestations de retraite ou encore sur les intérêts, les dividendes et les redevances payés. Ces conventions visent aussi à éviter la double imposition sur des revenus d'entreprises, de salariés ou de travailleurs indépendants. «Les retraités qui choisissent de vivre à l'étranger ont intérêt à privilégier des pays qui ont signé des conventions avec le Canada. Elles permettent de mieux établir les règles de résidence et de statut fiscal pour éviter la double imposition», indique M. Coallier.

L'aventure, c'est l'aventure

Suzanne Viens et Napoléon Vigneau ont mis leur maison des Îles-de-la-Madeleine en vente. Mais ils entendent garder leur statut de résident canadien, pour l'instant du moins. «Nous sommes en train de faire des démarches pour savoir ce qui serait le plus avantageux», dit M. Vigneau, un Madelinot qui a passé plus de 30 ans dans les Forces armées canadiennes. Leur catamaran est aussi une source de revenus d'appoint lorsqu'ils invitent à bord des personnes qui veulent naviguer dans l'archipel des Bahamas pour des séjours de 7 à 10 jours. «En vivant sur notre bateau, on a beaucoup moins de dépenses. De plus, il arrive qu'on pêche notre repas», dit Mme Viens.

Marie-Josée Bolduc et Martin Côté entendent pour leur part couper les liens avec le Canada. «On ne veut pas garder d'actifs, surtout pas une maison. C'est trop dispendieux d'en avoir une au Canada et une à l'étranger», souligne Mme Bolduc, en précisant que le couple veut vendre sa copropriété de l'Île-des-Soeurs. L'acquisition d'une maison en Équateur lui a permis de faire une demande de résidence sans avoir à faire un dépôt de 25 000 $ US dans une banque équatorienne. Sinon, l'Équateur demande aux retraités un document attestant que leur pension s'élève à au moins 800 $ US par mois.

Les retraités doivent d'ailleurs tenir compte de ces différents facteurs quand arrive le moment de choisir une destination, prévient M. Coallier. «Les droits de séjour peuvent être limités ou coûter très cher dans certains pays.» Le faible coût de la vie ou les prix d'hébergement pourront toutefois compenser les dépenses financières ou fiscales liées à une retraite à l'étranger, dans certains cas. Ce pourra être aussi la faiblesse du dollar canadien, puisque des pays comme l'Équateur et les Bahamas utilisent la devise américaine.

Avant de choisir un pays, ou même d'y acheter une maison, il est conseillé d'y séjourner quelque temps. «C'est une chose d'y passer deux semaines en vacances, mais une autre de s'y installer longtemps. Il y a des lois différentes, de même que des aspects sociaux et culturels à prendre en considération», souligne Mathieu Ducharme.

Outre les aspects fiscaux et financiers, «c'est d'abord et avant tout le climat et le goût de vivre une aventure qui motive les retraités à s'établir à l'étranger», constate M. Milot.

[Photo : Shutterstock]

ENLEVER SES LUNETTES ROSES

En 2008, Marie-Claude Perrault et son conjoint tombent sous le charme d'une propriété en bord de mer au Costa Rica, qu'ils souhaitent acquérir pour leur future retraite. Quatre ans plus tard, ils réussissent à résilier le contrat d'achat après avoir englouti 20 000 $ US dans l'aventure. Sans compter les honoraires d'avocats, le temps perdu en discussions et négociations, ou encore les vols commis pendant leur absence.

«Le coût de la vie est peut-être moins cher, mais ce n'est pas toujours aussi rose qu'on pense d'aller vivre à l'étranger», souligne Mme Perrault, une consultante en management. Pourtant, même après avoir fait preuve de diligence et effectué les recherches nécessaires, «on n'est jamais à l'abri des mauvaises surprises», constate celle qui parle espagnol. Le couple a aussi fait l'expérience de transactions immobilières, ayant acquis et revendu plusieurs propriétés, en plus d'être propriétaire d'immeubles locatifs.

La source du litige : la maison convoitée n'avait pas les papiers de concession requis par le gouvernement costaricien. «Au prix qu'on devait payer, on pensait avoir les papiers, mais les propriétaires ne les avaient jamais eus.» Les concessions sont octroyées tout autour du pays, le long des plages qui demeurent la propriété de l'État. «Notre terrain allant jusqu'au bord de la mer, une grande partie de celui-ci était dans la section concession», explique-t-elle. Sans ces papiers, le coût d'acquisition et de revente de la maison est beaucoup moindre, près du tiers de sa valeur. Les propriétaires ne peuvent pas non plus faire de rénovations.

L'offre étant conditionnelle à ces papiers de concession, la transaction a finalement été annulée grâce à l'intervention d'un avocat que la partie adverse a même tenté de soudoyer. Le couple, qui pouvait occuper la maison pendant ces quatre années, a néanmoins perdu son dépôt de 20 000 $ US. «Comme on y est allé chaque année pendant un mois ou deux, on se console en se disant que ça nous aurait coûté aussi cher d'aller passer des vacances dans le Sud tous les hivers.»

Marie-Claude Perrault conseille d'ailleurs de passer du temps sur place, et même de louer, avant de s'établir dans un pays. «La culture, les lois, c'est souvent bien différent. Il faut s'acclimater», dit-elle. Gérer une propriété à distance, quand on n'y habite pas en permanence, peut aussi amener son lot de problèmes.

LA CARTE-SOLEIL

Pour certains retraités, la perte de la couverture du régime québécois d'assurance maladie est une raison suffisante pour conserver son statut de résident canadien ou ne pas s'absenter plus de six mois. «Pour les gens qui ont une santé fragile, c'est souvent un frein s'ils ne peuvent contracter une assurance privée ou doivent la payer très cher», constate Yves Coallier, fiscaliste expert en international chez GCI Tandem, membre du cabinet de fiscalité Gallant.

D'autres n'ont aucun souci à se faire. Comme Marie-Josée Bolduc et Martin Côté qui déménageront en permanence en Équateur l'automne prochain. «Une assurance privée nous coûtera de 5 000 $ à 7 000 $ et nous couvrira presque partout dans le monde», dit Mme Bolduc, en soulignant qu'elle épargnera du même coup les sommes d'impôt payées au Québec pour financer le régime public d'assurance maladie. Sans compter les sommes additionnelles pour souscrire à une assurance privée quand elle voyageait à l'étranger.

D'ailleurs, «le coût pour une couverture médicale privée est souvent absorbé par l'économie d'impôt qu'un retraité peut réaliser en déménageant dans certains pays étrangers», fait valoir M. Coallier.

Pour être couverte par le régime d'assurance maladie, toute personne établie au Québec doit totaliser moins de 183 jours d'absence entre le 1er janvier et 31 décembre. Les séjours de 21 jours ou moins ne comptent pas dans ce calcul. Certaines personnes restent couvertes par le régime, même si elles s'absentent du Québec 183 jours ou plus. C'est le cas lorsqu'elles sont retenues à l'extérieur du Québec en raison d'une hospitalisation ou si elles aident une personne dans cette situation. On peut aussi demander une exception une fois tous les 7 ans.

Dans tous les cas, il est recommandé de se procurer une assurance privée lors d'un séjour hors du Québec. «La Régie ne rembourse pas la totalité des services de santé reçus à l'extérieur du Québec, et certains services ne sont pas couverts», rappelle le porte-parole Marc Lortie, en précisant qu'un contribuable québécois a déjà eu la mauvaise surprise de devoir acquitter une somme de 72 000 $ pour des soins reçus à l'étranger.

10 $ CA : C'est le prix, en Équateur, pour acheter une livre de thon frais, une livre de carottes, une livre de tomates, un concombre, un ananas, huit bananes et quinze oranges.

LES AVANTAGES FISCAUX DU PANAMA POUR LES RETRAITÉS

100 % d'exonération sur l'impôt de succession (à condition que le bien soit à son nom, et sa propriété, exclusive)

50 % de rabais sur les divertissements: théâtre, cinéma, concerts et manifestations sportives

30 % sur les tarifs d'autobus, de bateau et de train

De 30 % à 50 % sur les tarifs hôteliers

25 % sur les billets d'avion

25 % dans l'ensemble des restaurants

25 % sur les factures mensuelles d'électricité, d'eau et de téléphone fixe

20 % sur les consultations de médecine générale ou de spécialités médicales et chirurgicales

15% sur les factures d'hôpitaux, les services dentaires et d'optométrie

Source : vivre-au-panama.com

Résident canadien ou non ?

Selon le régime fiscal du Canada, l’obligation à l’égard de l’impôt sur le revenu dépend du statut de résident ou de non-résident du pays. Pour déterminer le statut de résidence, plusieurs facteurs sont pris en considération, y compris les liens de résidence avec le Canada ainsi que la durée, le but, l’intention et la continuité à l’égard du séjour au Canada ou à l’extérieur du Canada. Ce statut doit être déterminé avant d’établir l’obligation fiscale et l’obligation à produire une déclaration de revenus au Canada. La détermination du statut de résidence ne peut être faite qu’une fois tous les liens (importants ou secondaires) pris en compte.

Les liens importants de résidence avec le Canada comprennent :

> un domicile au Canada ;

> un époux ou un conjoint de fait au Canada ;

> des personnes à charge au Canada.

Les liens secondaires qui peuvent être pertinents sont :

> des biens personnels au Canada, par exemple une voiture ou des meubles ;

> des liens économiques au Canada, comme des cartes de crédit émises au Canada ou des comptes bancaires canadiens ;

> des liens sociaux au Canada, telle une affiliation à des associations récréatives ou à des organismes religieux ;

> un permis de conduire canadien ;

> un passeport canadien ;

> une assurance maladie dans une province ou un territoire du Canada.

Source : Agence du revenu du Canada

À lire aussi : Dix paradis pour les retraités