Le style de vie de Martine n’a rien d’extravagant. Elle a quelques projets de voyage et évalue son budget à 35 000 $ par année. (Photo : 123RF)

Durant la plus grande partie de sa vie professionnelle, notre lectrice a travaillé à mi-temps, dont quelques années dans la fonction publique. Travailler à temps partiel ne l'a pas empêchée d'accumuler un joli coussin qui lui fait entrevoir une retraite prochaine.

À 60 ans, Martine s'affaire deux jours par semaine. Elle se demande si elle peut cesser complètement de travailler dès l'année prochaine. Elle se questionne en outre sur l'ordre de décaissement de ses placements. Faut-il commencer par le REER ou par le CELI ? «Aussi, quel serait le meilleur moment pour toucher la pension de la Sécurité de la vieillesse (PSV) et les prestations du Régime de rentes du Québec», nous écrit-elle.

Pour éclairer notre lectrice, nous nous sommes tournés vers les lumières de Sylvain Chartier, planificateur financier chez Banque Nationale Gestion Privée 1859.

Avant de plonger dans l'analyse, jetons un coup d'oeil sur les avoirs de Martine. Elle ne traîne aucune dette et possède une copropriété libre d'hypothèque évaluée à 200 000 $. En raison de ses huit années à temps partiel dans la fonction publique, elle touche déjà une rente de 8 000 $ par année, une prestation qui diminuera à 6 000 $ lorsqu'elle atteindra 65 ans. Son CELI contient 75 000 $, et son REER, 645 000 $. Pour quelqu'un qui a longtemps travaillé à temps partiel, les sommes épargnées sont impressionnantes.

«J'ai commencé à contribuer à mon REER tardivement, à 36 ans. J'ai investi dans les actions et pris des risques calculés avec l'aide d'un conseiller financier», explique-t-elle.

Elle a résisté à l'éclatement de la bulle des technologies au début des années 2000 et à la crise financière à la fin de la même décennie. «J'ai fait de bons profits, mais j'ai connu aussi de bonnes frousses», raconte-t-elle. Encore aujourd'hui, son portefeuille de placements est constitué à 70 % d'actions.

Pour évaluer ses besoins de retraite, Martine s'est basée sur son coût de vie des dernières années qu'elle compte maintenir dans le futur. Son style de vie n'a rien d'extravagant. «J'ai quelques projets de voyage», dit-elle. Elle évalue son budget à 35 000 $ par année.

Sylvain Chartier n'anticipe aucun problème. Le seul risque auquel s'expose la future retraitée concerne ses placements, quoiqu'il est faible. Même dans l'éventualité où il y aurait un krach boursier à la veille de la retraite, notre lectrice pourrait fort probablement maintenir son niveau de vie.

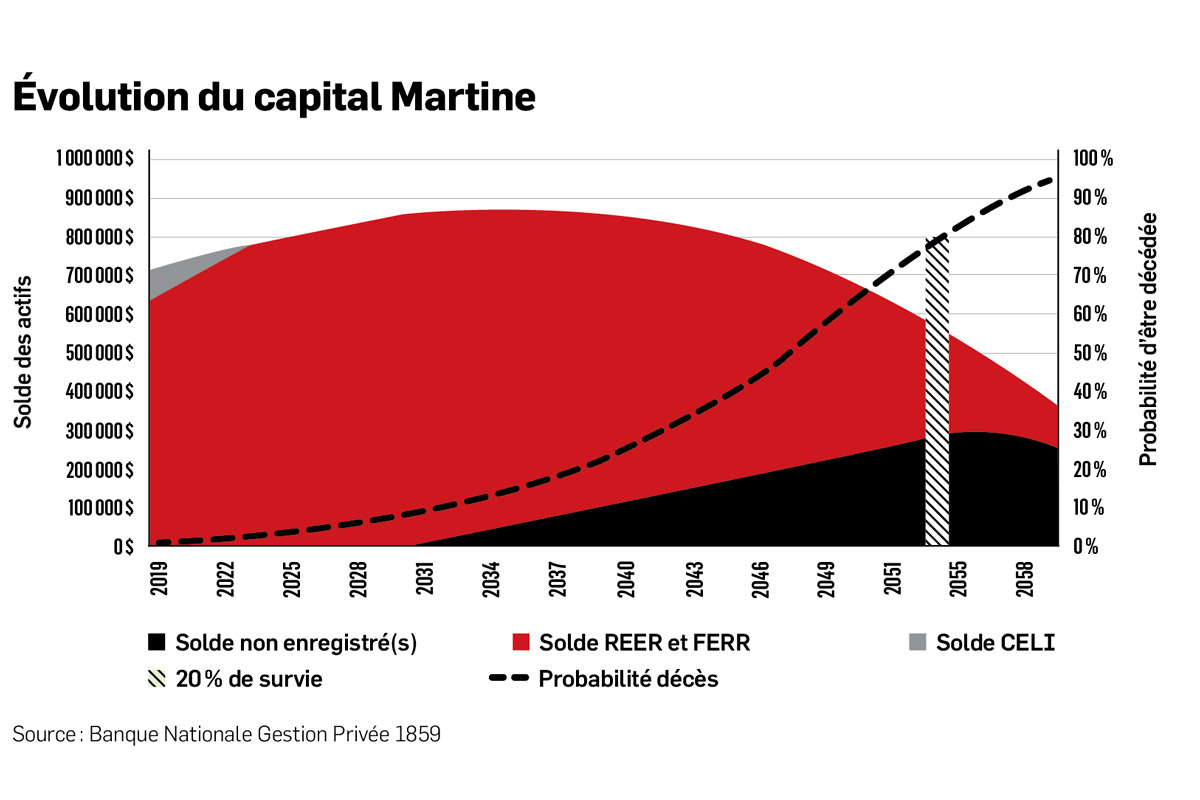

Le planificateur financier a élaboré trois scénarios. Dans tous les cas, il a utilisé comme hypothèse un rendement du portefeuille de 4,75 % (net de frais) et une inflation de 2 %. Il a aussi fait démarrer les versements du RRQ et de la PSV à 61 ans, soit au début de la retraite. «En réalité, elle devrait les repousser le plus loin possible, mais pour notre démonstration, l'impact est minime.»

Si elle maintient son niveau de vie actuel, Martine disposera encore de 514 000 $ en 2055, alors qu'elle aura 95 ans. Cela équivaut à 252 000 $ en dollars d'aujourd'hui. Elle mourra probablement sans épuiser son capital.

Il a testé un scénario dans lequel Martine augmente à 40 000 $ son coût de vie, soit de quelque 415 $ par mois. Dans ce cas, note l'expert, la retraitée aura pratiquement épuisé ses réserves en 2055.

Dans le troisième cas, il calque le deuxième, mais en ajoutant dans la balance le fruit de la vente de la copropriété. Martine peut alors dépenser 48 000 $ par année, somme avec laquelle il lui faudra couvrir des coûts supplémentaires reliés au logement, un débours estimé à 5 000 $ par an.

Tous ces scénarios, insiste Sylvain Chartier, sont basés sur une hypothèse de rendement relativement élevé. Pour se laisser une marge de manoeuvre, il conseille à notre lectrice de maintenir ses dépenses entre 35 000 et 40 000 $.

Pour ce qui est du meilleur moment pour toucher le RRQ et la PSV, le planificateur financier recommande de le retarder le plus longtemps possible. Plus on retarde, plus les rentes sont bonifiées pour le reste de la vie. En le repoussant à 70 ans, par exemple, cela obligera Martine à puiser dans son épargne plus d'argent durant les premières années de sa retraite, mais à réduire les ponctions à partir de 70 ans. «En fin de compte, cela devance le moment où le capital est épuisé, mais de peu. En revanche, durant toutes les années subséquentes, elle profite de meilleures rentes.»

Enfin, quant à savoir dans lequel des comptes, entre le CELI et le REER, il faut puiser en premier, il recommande de piger dans le CELI d'abord, puis dans le REER.

Alors oui, Martine peut disposer comme elle l'entend de tout son temps dès l'année prochaine. Elle peut s'offrir ce luxe.

EXPERT INVITÉ

Sylvain Chartier est planificateur financier et fiscaliste chez Banque Nationale Gestion Privée 1859.