Dès qu’on se penche sur la planification de sa retraite, la question du montant d’épargne nécessaire se pose. A-t-on besoin de 100 000 $? De 500 000 $? D’un million? Nous vous présentons un outil simple qui pourra vous servir de point de départ dans cet exercice.

De très nombreuses situations

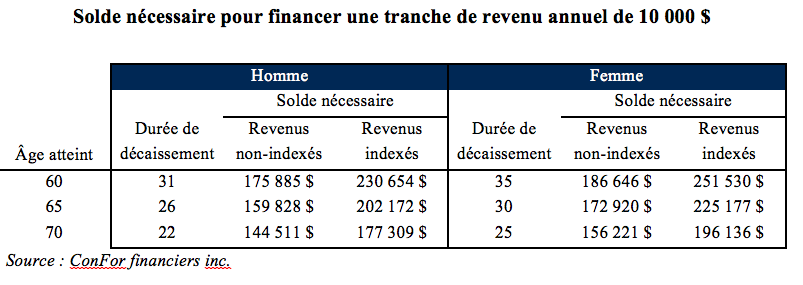

Évidemment, beaucoup de facteurs ont un impact sur le montant d’épargne-retraite nécessaire : votre réalité, votre sexe, votre statut familial, l’âge où vous désirez prendre votre retraite, votre niveau de revenu imposable, la présence ou non d’un régime de retraite à prestations déterminées, etc. Le tableau ci-dessous se veut donc, d’abord et avant tout, une piste de réflexion. Il vous indique le capital nécessaire accumulé dans un véhicule enregistré nécessaire pour générer des retraits annuels de 10 000 $, pour une certaine durée de décaissement.

Lorsqu’on parle de véhicule enregistré, il peut s’agir d’un régime enregistré d’épargne-retraite (REER), d’un compte de retraite immobilisé (CRI), d’un fonds enregistré de revenu de retraite (FERR), d’un fonds de revenu viager (FRV) ou d’un compte d’épargne libre d’impôt (CELI). Pour tous ces véhicules sauf le CELI, le retrait annuel de 10 000 $ est imposable. À l’inverse, lorsque l’argent est accumulé dans un CELI, ces retraits ne sont pas imposables.

Le tableau ne s’applique pas aux actifs accumulés dans les véhicules non-enregistrés, en raison de l’imposition annuelle des revenus de placement.

Les calculs ont été effectués en utilisant les hypothèses des Normes d’hypothèses de projections de l’IQPF pour l’année 2015. Il s’agit d’hypothèses établies par des experts que l’on peut utiliser pour préparer des projections financières à long terme. Ainsi, selon nos Normes d’hypothèses de projection, il est raisonnable de faire des projections financières à long terme avec un niveau d’inflation annuel de 2 % et un rendement net de 4 %, ce qui correspond, toujours selon ces Normes, au rendement à long terme d’un portefeuille équilibré comportant des frais annuels de 1 %.

La durée de décaissement qui apparaît au tableau est basée sur les hypothèses d’espérance de vie de nos Normes d’hypothèses de projection pour l’année 2015. Elle représente le nombre d’années au-delà duquel le particulier n’a que 25 % de probabilité de survivre. Ainsi, si on prend l’exemple d’un homme âgé de 60 ans, comme il n’a que 25 % de chance de vivre plus vieux que 91 ans, il est raisonnable de prévoir une durée de décaissement de 31 ans.

Comment interpréter le tableau

En consultant ce tableau, on peut conclure qu’un homme âgé de 60 ans qui désire tirer un revenu annuel non indexé de 30 000 $ de son REER aura besoin de 3 fois le montant indiqué dans le tableau : 527 655 $. De la même manière, une femme âgée de 70 ans qui désire retirer de son CELI 5 000 $ annuellement et indexé à l’inflation aura besoin d’avoir accumulé 98 068 $ dans son CELI.

On peut aussi déduire que, dans des conditions semblables, une femme aura besoin d’épargner de 6 % à 11 % de plus qu’un homme pour financer sa retraite, en raison de son espérance de vie plus élevée.

Enfin, si vous voulez conserver votre pouvoir d’achat grâce à des revenus indexés selon l’inflation, il vous faudra épargner de 23 % à 35 % de plus. Toutefois, prévoir l’augmentation des dépenses à la retraite est essentiel, puisque la valeur réelle de 10 000 $ correspond à ce qu’il permet d’acheter. En fait, selon nos hypothèses, dans 25 ans, ce fameux 10 000 $ ne permettra d’acheter que ce qui aujourd’hui nous coûte environ 6 100 $.

En conclusion

Les sommes à épargner peuvent sembler colossales. Elles pourraient vous forcer à réfléchir, notamment sur le réalisme de vos projets de retraite, surtout si ces projets sont relativement jeunes. L’objectif ici n’est pas de vous décourager, mais bien de vous outiller et de quantifier l’effort d’épargne-retraite nécessaire.

N’oubliez pas que les régimes publics fourniront une partie de vos revenus de retraite.