CHRONIQUE. Combien vaut la mine Chapada ? Son vendeur Yamana Gold (YRI, 2,97 $) dit que le marché y accorde une trop grande valeur. Bien des analystes croient, au contraire, que l'acheteur, Lundin (LUN, 7,25 $), a profité d'une aubaine en acquérant la mine brésilienne pour environ 1 milliard de dollars américains, si bien qu'on ne sait plus si toutes les parties ont fait une bonne affaire dans cet échange.

Yamana vend la mine Chapada à Lundin contre un montant de 800 millions de dollars américains, à recevoir au moment de la conclusion de la transaction, qui devrait se faire au troisième trimestre 2019. L'entente n'a pas à être soumise au vote des actionnaires. À ce montant s'ajouteront d'autres paiements qui varieront selon le prix de l'or (jusqu'à 125 M$ US sur cinq ans) et les optimisations apportées à la mine (100 M$ US). Yamana obtiendra également une ristourne sur le projet adjacent, Suruca.

En 2018, on a extrait de Chapada environ 120 000 onces d'or et 59 000 tonnes de cuivre. La mine, qui est en production depuis 2007, aurait encore plus d'une vingtaine d'années de production devant elle.

Chaque partie avait ses motivations dans cette transaction. Pour Yamana, c'était l'occasion de réduire son endettement, qui est plus élevé par rapport aux autres aurifères. Avec une encaisse plus garnie, Lundin, pour sa part, voulait réaliser une transaction pour faire travailler ses liquidités. Le marché craignait qu'elle s'aventure dans une coûteuse acquisition. L'achat de Chapada a rassuré le marché.

Le juste prix ?

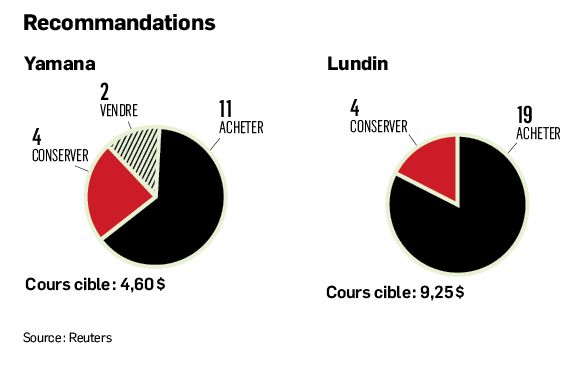

Immédiatement après la transaction, le marché semble avoir conclu que Lundin est le grand gagnant de la transaction. Son titre a bondi de 8 % le jour de l'annonce. L'action de Yamana, pour sa part, a reculé de 3,5 %, le même jour.

En raison de l'endettement de Yamana, on peut croire que Lundin avait peut-être le plus gros bout du bâton lors des négociations. Le vendeur était peut-être plus enclin à faire des compromis afin de se donner un peu d'oxygène. La situation n'était toutefois pas si critique. Dans une note, Carey MacRury, de Canaccord Genuity, souligne que la société était sur le point de générer des flux de trésorerie positifs et elle n'avait pas besoin de refinancer de «dettes importantes» avant 2022.

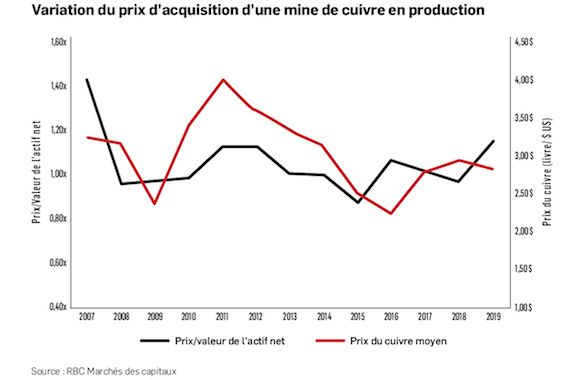

Sam Crittenden, de RBC Marché des Capitaux, pense que la transaction est une véritable aubaine pour Lundin. Il estime que la vente s'est faite à 0,77 fois la valeur nette de la mine. Dans la dernière décennie, les ventes de mines de cuivre en production se sont effectuées à un multiple de 1,05 fois la valeur nette, ajoute-t-il.

Peter Marrone, PDG de Yamana, se défend d'avoir fait une vente au rabais. Ses commentaires, dans une entrevue au Globe and Mail, ont attiré notre attention. Le dirigeant affirmait que le marché surestimait la valeur de la mine en question. Il est vrai qu'il devait défendre sa décision, mais le commentaire nous a quand même intrigués. S'il dit vrai, cela voudrait dire que le marché s'emballe trop pour Lundin et punirait injustement Yamana.

La réponse pourrait mener vers une intéressante décision d'investissement. Le hic, c'est que la méthode pour estimer la valeur d'une mine est sujette à bien des interprétations. Sans entrer dans les détails trop techniques, la valeur nette d'une mine est estimée en fonction des flux de trésorerie qu'on prévoit tirer de la propriété. Le problème est que l'hypothèse de départ peut diverger d'un expert à l'autre et l'avenir peut toujours réserver des surprises. La valeur future du métal, les coûts de production, la durée de vie de la mine, la quantité de métaux produits sont autant de variables qui peuvent influer sur l'hypothèse utilisée pour déterminer l'actif net.

Dans le cas qui nous intéresse, le fait qu'une partie de la compensation soit variable, donc inconnue, force l'investisseur à faire des hypothèses non seulement sur les flux de trésorerie futurs, mais aussi sur le montant total qui sera versé.

Avec les mêmes informations fournies aux investisseurs, les analystes qui suivent les deux minières ont produit des hypothèses bien différentes. Comme nous le mentionnons plus haut, RBC Marchés des Capitaux estime le coût de la transaction à 0,77 fois la valeur nette de la firme. Banque Scotia croit que l'aubaine est encore plus grande, avec un multiple de 0,65 fois. Credit Suisse estime que le prix offert s'approche de la juste valeur, à 0,93 fois. À l'autre extrême, Anita Soni, de Marchés mondiaux CIBC, croit que l'évaluation des investisseurs est «clairement» trop élevée. Elle pense que Yamana obtiendra 1 G$ US de la transaction et que la valeur nette de la mine est de 918 M$ US.

Peu importe leur hypothèse quant à la valeur nette, les analystes semblent croire qu'il s'agissait d'une bonne transaction pour Lundin. Jackie Przybylowski, de BMO Marchés des capitaux, dit qu'il s'agissait de la transaction que «tous attendaient». Elle pense que le potentiel de Chapada n'a pas encore été entièrement découvert et que Lundin pourrait l'exploiter deux ans de plus que ce qui était prévu.

Au-delà de la transaction, M. Crittenden voit Lundin comme un titre «défensif dans un marché volatil». La société conserve un bilan solide et a un bon historique d'acquisitions lucratives. À la fin de l'an dernier, elle avait 815 M$ US en encaisse et une facilité de crédit de 550 M$ US. L'analyste de RBC Marchés des Capitaux pense même que la société a les moyens de faire d'autres acquisitions si une occasion se présente.

Les avis sont plus partagés pour Yamana. Même s'il a une opinion favorable à l'égard de la mine Chapada, Mark Lianes, de Credit Suisse, pense que l'allègement du bilan la rendra plus attrayante pour les investisseurs, «particulièrement dans une période d'appréciation de l'or».

Kristoffer Inton, de Morningstar, ne partage pas cet avis. La mine produisait plus de 10 % de la production d'or de Yamana et l'entièreté de sa production de cuivre. Cette vente rend «encore moins attrayant son profil de croissance peu emballant», juge-t-il. Il s'inquiète que le chèque de Lundin lui donne le moyen de faire une autre acquisition alors qu'elle a eu la main moins heureuse par le passé.

Lundin semble sur une bonne lancée et on peut croire que l'acquisition de Chapada s'inscrit dans cette voie. La route a été plus cahotique pour Yamana et il est incertain si elle se dégage désormais. Il est possible que la vague de consolidation dans le secteur minier puisse l'emporter contre une généreuse compensation pour ses actionnaires. Dans le doute, il vaut peut-être mieux s'abstenir.