Serait-il temps d'examiner une entrée ou une augmentation des positions dans le secteur bancaire ?

La question nous est venue il y a quelques jours, après lecture de commentaires de Canaccord Genuity et de Financière Banque Nationale.

Un premier constat, en provenance de l'analyste Scott Chan, de Canaccord.

Depuis 10 ans, le titre de la CIBC se négocie à un multiple moyen de 10 fois le bénéfice. Or, il se négocie aujourd'hui à 8,3 fois l'anticipation de bénéfice 2020 (octobre) de l'analyste. C'est un escompte marqué. En supposant que le multiple demeure le même en 2020, le bénéfice réalisé à cette date devra être de 10,92 $ par action pour que le cours de l'action se maintienne au niveau actuel. Or, M. Chan prévoit pour cette date un bénéfice 17 % plus élevé pour la CIBC.

Si son anticipation de bénéfice est atteinte, c'est donc un potentiel haussier de 17 % pour le titre. Peut-être même plus, si le marché décide de reprendre confiance en l'avenir et revient au multiple historique de 10.

Sur l'ensemble du secteur, le même raisonnement conclut à un potentiel haussier de 13 % (sans compter le potentiel rétablissement du multiple à sa moyenne historique). À noter que les anticipations de profits de Canaccord pour les banques sont somme toute conformes au consensus des analystes.

Gabriel Dechaine, de Financière Banque Nationale, note pendant ce temps ce qui suit: lors de la récession du début des années 1990, le multiple sur l'année à venir du secteur bancaire s'est compressé de 22 % (de 7 à 6,6 fois).

Lors de la récession ayant suivi l'éclatement de la bulle techno, en 2002, le multiple a reculé de 15 % (de 13 à 11,1 fois).

Lors de la crise financière de 2009, le multiple s'est affaissé de 37 % (de 13,3 à 8,4 fois).

Enfin, lors des craintes sur l'exposition au secteur pétrolier, en 2015-16, le multiple a retraité de 11 % (de 11,7 à 10,4 fois).

De combien a reculé le multiple dans le cycle actuel ? De 24 %. Constat de ce qui précède : à moins que la prochaine récession ne soit aussi forte qu'en 2008-2009 (ce qui semble peu probable), le multiple actuel des banques semble déjà à son plancher.

Il reste cependant à voir si les bénéfices attendus seront ceux que prévoit le consensus des analystes d'ici 2020.

Pour l'instant, le consensus recensé par Reuters pointe vers une progression moyenne des bénéfices de 5,6 % en 2019 et de 7,3 % en 2020.

Or, comme en fait foi la compression des multiples, il y a beaucoup de brouillard sur les prochains trimestres.

Qu'en sera-t-il du marché des hypothèques résidentielles ?

C'est l'une des principales questions.

La croissance de ce marché ralentit et se situe actuellement autour de 3 % sur une base annualisée, alors qu'elle était à 4 % à 5 % il n'y a pas si longtemps. Des analystes n'écartent pas qu'elle puisse tomber à zéro dès cette année.

Ce ne serait pas catastrophique en soi sur la rentabilité des banques, puisque la masse hypothécaire demeurerait sensiblement la même. La Scotia a par exemple déjà fait remarquer qu'une croissance de 1 % de ses volumes hypothécaires, l'équivalent de 2 milliards de dollars de nouveaux volumes, ne contribuait que pour 15 millions de dollars au bénéfice. Un faible rendement de 0,6 %. Le marché hypothécaire est un marché de volume, à faible marge. Son passage au neutre ne contribuerait certes pas à l'avancée des bénéfices vers le consensus du marché, mais, on le voit, ne serait pas en lui-même un lourd boulet. La croissance pourrait encore provenir des autres secteurs d'activités bancaires (commercial, crédit personnel, marchés financiers, etc.).

Malheureusement, fait remarquer M. Dechaine, le risque lié au marché des hypothèques résidentielles pourrait être plus grand qu'il n'y paraît à première vue.

Le logement représente 20 % du PIB au Canada et a contribué à 39 % de la croissance de celui-ci ces dernières années. Si la croissance ralentit dans le logement et la construction, on peut s'attendre à ce que le consommateur en général se mette à moins dépenser et à ce que tous les autres secteurs soient affectés.

Le pétrole, un autre point d'interrogation

Elle fait moins les manchettes que les interrogations sur le marché hypothécaire résidentiel, mais une question plane également sur les prêts au secteur pétrolier.

Le fort recul des cours du brut et l'effondrement du Western Select, dans l'Ouest, font entrevoir des provisions importantes à l'horizon. L'exposition au secteur est apparemment moins grande qu'en 2015-2016, mais de nouvelles normes comptables pourraient forcer des provisions plus importantes. L'interprétation n'est pas claire. Il apparaît certain, cependant, que des pertes viendront peser ici.

Que faire ?

On le disait plus haut, pour que le cours des titres bancaires avance significativement (13 %, comme le fait entrevoir Canaccord), il faudra que les consensus des bénéfices des analystes soient trimestriellement atteints jusqu'en 2020.

Pour 2019, ça semble envisageable. La commande est pour une croissance des bénéfices de 5,6 %. L'économie est encore sur son élan et l'exercice se termine en octobre. À titre comparatif, les profits avaient en moyenne avancé de 9,9 % en 2017 et de 11,5 % en 2018.

Pour 2020, cependant, une autre avancée de 7,3 % est beaucoup plus douteuse.

Ce doute, combiné à une fin de cycle qui continuera d'être anticipée jusqu'à ce qu'elle survienne, fait en sorte que le multiple du secteur, bien que fort probablement à un bas (comme on l'a vu), ne devrait pas avancer.

De combien pourraient avancer les bénéfices 2020 (si ce n'est pas de 7,3 %) ? De 2 % à 3 % ?

Si tel est le cas, toujours en reprenant le raisonnement de Canaccord, on pourrait bien avoir une avancée de la valeur des titres de 7 % à 8 % sur un horizon de 12 à 18 mois. Ce à quoi s'ajoute un dividende de plus de 4 % par année.

Il ne faut cependant pas que la légère progression anticipée en 2020 se transforme en recul marqué des bénéfices en raison du passage d'une récession. Et 2020 reste un repère encore relativement éloigné.

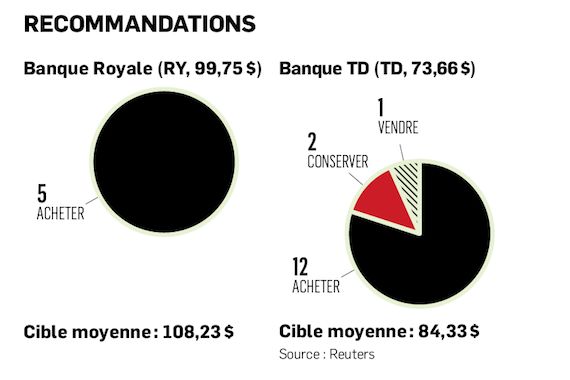

Pour ceux qui croient en la poursuite du cycle pour encore deux à trois ans, ou dont l'horizon d'investissement est à plus de cinq ans, les banques TD et Royale semblent les préférées des analystes.