En tant que chef des investissements, Michael P. Ryan participe à l’élaboration de la stratégie de placement mondiale pour les clients fortunés de UBS. Il supervise aussi une cinquantaine de professionnels de la recherche.

MARCHÉ EN ACTION. La confluence du conflit commercial, du shutdown américain et du retrait des liquidités par les banques centrales ont amplifié les secousses en Bourse à la fin de 2018. Ces spasmes ne sonnent pas l'alarme, mais l'avancée du cycle économique et boursier exige des changements.

C'est ainsi que Michael P. Ryan, chef des investissements pour les Amériques chez UBS Global Wealth Management, voit les choses pour 2019. Au coeur d'une tournée, M. Ryan a récemment répondu à nos questions lors de son passage à Montréal.

Dominique Beauchamp - Qu'est-ce qui vous fait croire que la chute des marchés, en décembre, n'est pas un aperçu de ce qui nous attend ?

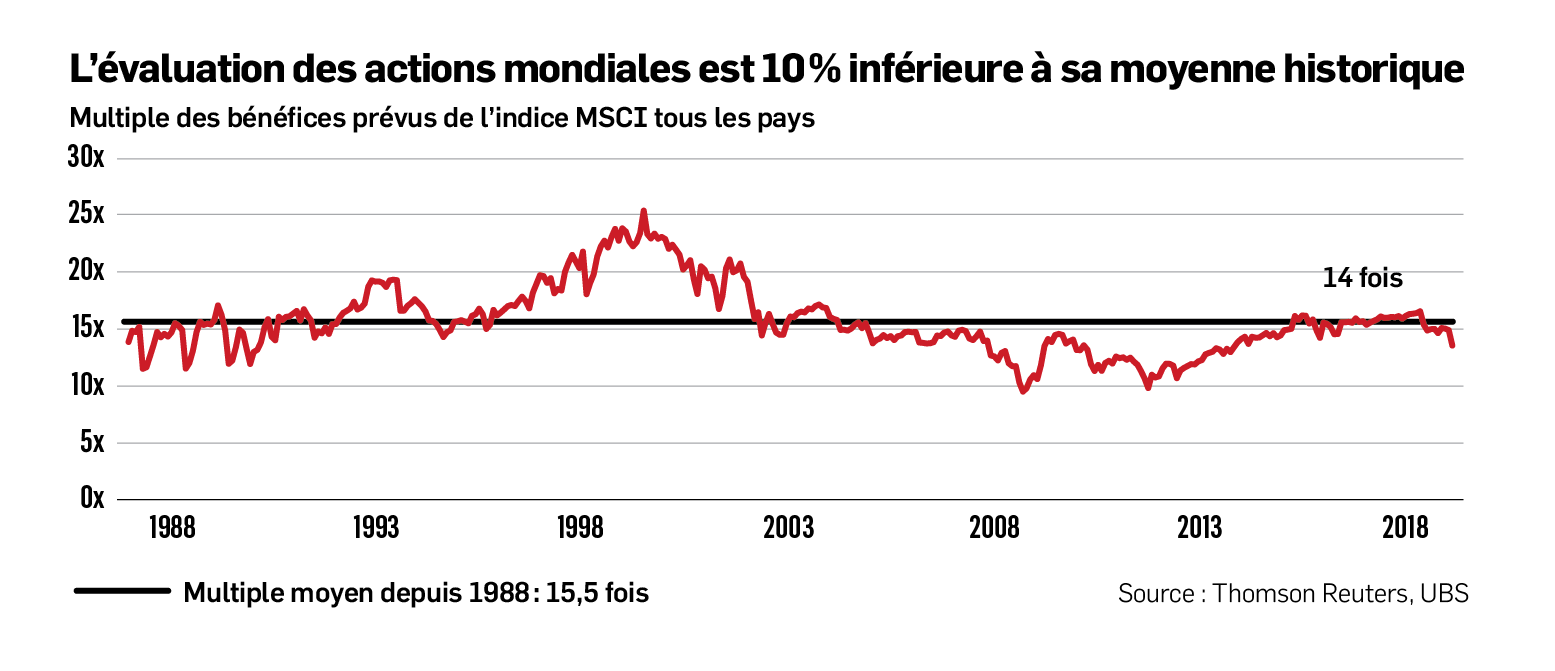

Michael Ryan - Les indicateurs de consommation, d'emploi et d'investissements ne pointent pas vers une récession cette année. Nous ne percevons pas non plus les excès et les stress qui précèdent habituellement les fins de cycles. L'anxiété suscitée par la décélération de la croissance mondiale a déjà fait tomber l'évaluation du S&P 500 de 20 %, qui est revenue sous sa moyenne.

D.B. - Justement, pensez-vous que les prévisions de profits ne font que commencer à baisser ?

M.R. - Je crois qu'une bonne part des mauvaises nouvelles sont déjà intégrées aux cours. Les données du dernier trimestre de 2018 et du premier trimestre de 2019 sont aussi déformées par plusieurs facteurs. On n'assiste pas non plus à une dégradation majeure des prévisions de bénéfices. Une hausse de 4 % à 5 % des bénéfices en 2019 devrait suffire à soutenir les cours pour cette année, à moins que la conjoncture ne se détériore davantage.

D.B. - Comment le conflit commercial avec la Chine influence-t-il vos perspectives ?

M.R. - Le conflit ne sera pas résolu le 1er mars, mais toute détente sera bien reçue parce que les deux parties comprennent qu'il n'y a aucun gagnant dans une escalade des hostilités. Le processus risque de s'étendre sur des années, car les enjeux de propriété intellectuelle ou de cyberespionnage sont très complexes et délicats. Si les tarifs douaniers restaient à 10 %, je crois que les entreprises sauraient s'y adapter et que les flots de commerce reviendraient à la normale.

D.B. - Que conseillez-vous à vos clients dans ces circonstances ?

M.R. - Nous leur suggérons de rester investi en Bourse, d'abaisser leurs attentes de rendement et de préférer les titres sous-évalués de sociétés peu endettées offrant des bénéfices peu variables. Aux États-Unis, les banques et le secteur de l'énergie offrent de telles occasions. Nous préférons encore les actions mondiales aux titres à revenu fixe, mais les obligations peuvent à nouveau jouer le rôle de stabilisateur en portefeuille. Les obligations de dix ans ayant déjà réagi à la remontée des taux, elles procurent encore la meilleure protection pour parer aux chocs possibles. La Fed américaine dispose aussi de plus de marge de manoeuvre que les autres pour réduire ses taux dans une récession.

D.B. - Pourquoi les marchés émergents sont-ils plus attrayants que la Bourse américaine ?

M.R. - Si l'on croit que l'approche valeur performera mieux en fin de cycle, l'évaluation plus modeste des marchés émergents y correspond. La hausse du dollar et des taux américains ainsi que le ralentissement chinois sont des freins pour ces marchés à court terme, mais si le resserrement de la Fed tire à sa fin, leur évaluation 25 % inférieure à leur moyenne de 30 ans redeviendra un avantage. Surtout quand on sait que la Bourse américaine a surpassé les actions mondiales par 50 % depuis sept ans.