ANALYSE. Le marché est parfois trop près de ses émotions. La saison des résultats amène de belles occasions de tirer profit des sautes d'humeur des investisseurs.

Les résultats de Rogers (RCI.B, 68,16 $) ont provoqué leur lot d'agitation à la Bourse de Toronto, le 18 avril dernier. La société torontoise n'a ajouté que 23 000 nouveaux abonnés à son réseau sans fil au premier trimestre, comparativement à 95 000 à la même période l'an dernier. Les analystes anticipaient déjà un ralentissement, mais beaucoup moins sévère. Leur prévision moyenne était de 70 000 abonnés. Une semaine plus tard, le titre avait effacé près de 7,5 % de sa valeur.

Maher Yaghi, de Desjardins Marchés des capitaux, juge que la réaction a été excessive. L'analyste reconnaît que le titre avait une évaluation élevée, qui ne lui conférait pas le droit à l'erreur avant la publication des résultats. Le retour du balancier a toutefois été trop violent, selon lui. En raison de l'évaluation «non justifié» et «déprimé», il bonifie sa recommandation de «neutre» à «acheter».

«Nous n'avons pas de boule de cristal et nous ne pouvons pas dire si la tendance se poursuivra au cours du deuxième trimestre, poursuit-il. Par contre, lorsqu'on regarde l'ensemble de la situation, la direction et les actifs sont bons et la société est en bonne posture pour augmenter ses bénéfices.»

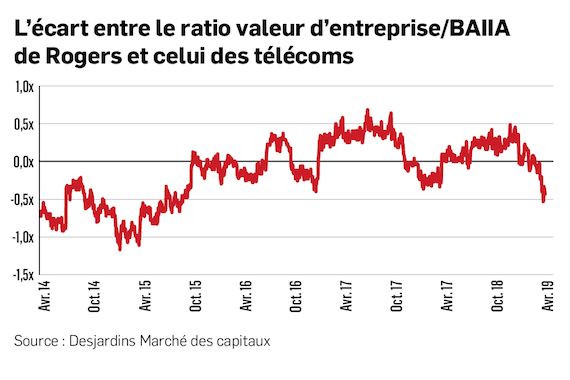

M. Yaghi voit dans l'évaluation du titre de Rogers la preuve d'une réaction exagérée. En comparant le ratio valeur d'entreprise/bénéfice avant intérêts, impôts et amortissement (BAIIA) de Rogers avec celui de la moyenne de l'industrie, l'analyste estime que Rogers s'échange à un rabais de 0,4 fois. «C'est la plus grande aubaine depuis 2015, une période où la croissance du BAIIA était nettement inférieure à celle de Telus et de BCE.» Cela pourrait s'expliquer par des prévisions trop élevées quant aux BAIIA, mais l'analyste pense que les prévisions tiendront bon.

Rogers ne serait pas toujours plus abordable que BCE (BCE, 59,78 $) et Telus (T, 49,37 $) lorsqu'on les regarde sous toutes les coutures. Aravinda Galappatthige, de Canaccord Genuity, pense, au contraire, que son action est chère quand on l'évalue à la lumière des flux de trésorerie prévus de 2020.

Sous cet angle, elle serait plus cher que BCE et sur un pied d'égalité avec Telus, estime-t-il. Or, la croissance des dépenses d'investissement de Rogers consacrées à son réseau sans fil sont toujours en croissance. Il juge aussi que Telus a plus d'avenues pour réduire ses dépenses. À un moment où la croissance du secteur est appelée à modérer, l'analyste pense que les investisseurs accorderont une plus grande importance aux flux de trésorerie libre et que ce multiple devrait avoir préséance.

Les doutes sur le sans-fil

Que l'évaluation soit chère ou une aubaine, la majorité des analystes ne se sont pas encore prêts de recommander aux investisseurs de se remettre de leurs émotions. Des 19 qui suivent le titre, seulement 6 recommandent l'achat. La baisse importante du nombre de nouveaux abonnés soulève des doutes quant à la croissance du marché du sans-fil.

Après deux années de croissance vigoureuse, Jeff Fan, de Banque Scotia, pense que la progression des revenus tirés du sans-fil va décélérer en raison de la concurrence des joueurs régionaux, particulièrement celle de la filiale de Shaw (SJR-B, 27,02 $), Freedom Mobile, dans l'Ouest. Dans la direction opposée de M. Yaghi, il fait donc passer sa recommandation de «surperformance» à «performance de secteur». «Notre opinion s'appuie davantage sur l'industrie et a moins à voir avec l'entreprise.»

Le sans-fil est une forme de couteau à double tranchant pour Rogers, car le segment représente une plus grande part des activités de l'entreprise que les concurrents (61 % des ventes en 2018). D'un côté, il s'agit d'une technologie qui a de meilleures perspectives que le filaire ou les médias. De l'autre, cette exposition la rend plus sensible à la concurrence de Freedom Mobile et à un ralentissement de la nouvelle demande de sans-fil.

M. Yaghi juge que la situation n'est pas alarmante pour le marché du sans-fil. La croissance démographique et une augmentation de la pénétration du sans-fil continuent d'aller dans le bon sens au Canada, ce qui laisse présager que le marché continuera de bien se tenir. Pour lui, les activités de sans-fil commandent une évaluation plus élevée en raison de leurs meilleures perspectives.

M. Galappatthige reconnaît que le marché du sans-fil est encore «sain», mais qu'il ralentit. La concurrence de Freedom Mobile l'inquiète, toutefois. L'analyste croit que la posture concurrentielle de Rogers en Colombie- Britannique est à risque. La concurrence s'intensifie dans les forfaits prépayés, ce qui est défavorable à Rogers.

Matthew Dolgin, de Morningstar, ne voit pas en Freedom un concurrent trop menaçant. Rogers, BCE et Telus contrôlent 90 % du marché. La taille des trois plus grandes entreprises canadiennes de télécommunication leur procure une plus grande échelle pour rentabiliser leurs investissements. Freedom part avec un gros désavantage, selon lui.

Et ceux qui sont déjà abonnés ?

Les analystes s'entendent pour dire que l'attention portée aux abonnés existants est une bonne chose. La société veut réduire son taux de désabonnement et augmenter ses revenus moyens par abonné.

Il est normal que la stratégie ait été éclipsée par le nombre décevant de nouveaux abonnés, croit Vince Valentini, de Valeurs mobilières TD. «La séquence normale est que la baisse du nombre de nouveaux abonnés est visible immédiatement, mais qu'il faut un ou deux trimestres pour voir l'augmentation des prix.»

Tirer des conclusions de la diminution du taux de désabonnement est toutefois difficile, estime M. Fan. Il se demande si la société n'a pas eu recours à des promotions sur les téléphones intelligents pour retenir ses clients dans des contrats à long terme. «Sans données claires à ce sujet, il est difficile de savoir si une baisse du taux de désabonnement se traduit par une amélioration de la valeur que génèrent ces mêmes clients.»

Bref, on pardonnera à l'investisseur d'éprouver des sentiments conflictuels, d'être déchiré entre l'attrait d'une apparente aubaine et les craintes qu'éveillent les mauvaises surprises. La possibilité d'un solde dans un marché oligopolistique mérite toutefois qu'on y porte attention.