ANALYSE. À mesure que le cycle économique approchera de sa fin, les entreprises assainiront leur bilan. Cette réduction de dette est salutaire, mais les actionnaires risquent d'en faire les frais pendant la transition, préviennent des experts de Bank of America Merrill Lynch dans une étude.

Après avoir favorisé les actionnaires, les sociétés privilégieront les créanciers. «Les actionnaires absorberont le coût initial de cet assainissement», explique Oleg Melentyev, stratège du marché des dettes qui a piloté l'étude.

Il évoque le cas d'Anheuser-Busch ImBev (BUD, 86,35 $ US). Le principal brasseur mondial a charcuté son dividende de moitié en octobre 2018 pour prioriser le remboursement de sa dette. Il donne aussi l'exemple de Kraft Heinz (KHC, 32,56 $ US), dont la dette atteint 31,3 milliards de dollars américains. Le géant de la consommation vient de réduire son dividende de 36 % et songe à vendre des actifs. Le cours de son action a mal réagi; il a chuté de 27 % le 22 février, mais le cours de ses titres de créance de dix ans a peu bougé, signe que le virage du géant alimentaire plaît aux porteurs de ces titres.

Retour du balancier

L'effet en Bourse sera temporaire, les sociétés qui ont fait le ménage finissent toujours par retrouver la faveur des investisseurs. À court terme, cependant, ce sont les détenteurs des titres de créance qui profiteront de la situation.

Déjà, on observe un renversement de tendance. En proportion de leur valeur boursière, les entreprises les plus endettées du S&P 500 sont escomptées de 7 % par rapport à celles qui détiennent des liquidités nettes, en fonction des bénéfices prévus, relève aussi l'étude de Bank of America Merrill Lynch.

Chez les grands investisseurs, ils sont trois fois plus à réclamer que les entreprises utilisent leurs flux de trésorerie pour réduire leur dette au lieu de retourner du capital aux actionnaires, selon le sondage mensuel mené par le courtier auprès de grands gestionnaires mondiaux.

Quelque 43 % des gestionnaires sondés veulent que les entreprises réduisent leur dette. Il s'agit de la proportion la plus élevée depuis la crise financière.

La pression sur les entreprises est parfois externe. L'agence Dominion Bond Rating Service, par exemple, vient d'abaisser la cote de crédit du Groupe Saputo (SAP, 45,48 $), dont le taux d'endettement doublera à l'acquisition du fabricant britannique de cheddar Britannique Dairy.

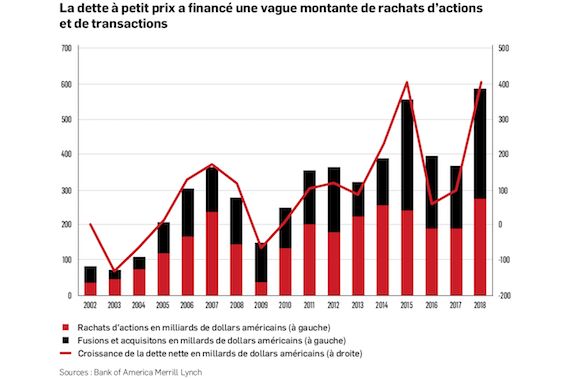

Cela contraste avec les années passées, quand les investisseurs affectionnaient les entreprises qui profitaient des faibles taux d'intérêt pour emprunter afin de majorer leurs dividendes ou de racheter leurs actions. Les sommes empruntées ont aussi nourri une longue vague de transactions par les entreprises en quête de croissance.

Ces stratégies avaient la cote dans un contexte où la croissance économique modérée ne parvenait pas à soutenir des hausses de revenus et de bénéfices. Entre 2011 et 2018, l'économie américaine a crû à un rythme annuel de 1,5 %, une fois soustrait l'effet de l'inflation, ce qui est nettement moins que durant les périodes précédentes.

«Emprunter pour financer des acquisitions et des rachats n'est pas un phénomène nouveau, mais il a atteint une envergure inégalée dans la dernière décennie», indique le stratège. Selon lui, les emprunts ont financé plus de la moitié (58 %) des rachats d'actions et des transactions.

Le courtier estime que les rachats d'actions représentent presque le tiers de la progression de 45 % des bénéfices par action des entreprises de l'indice élargi Russell 3000 (sans les financières, les services publics et les fonds immobiliers), depuis cinq ans.

Pendant la même période, la dette totale des sociétés du même indice a doublé, passant de 1 600 G$ US à 3 400 G$ US.

La dette globale des entreprises est donc élevée, et ce, alors que leur bénéfice d'exploitation est appelé à décliner, comme c'est le cas à la fin de tous les cycles économiques.

En plus de la récente hausse des taux et de l'avancée du cycle économique, les entreprises ont de nouveaux motifs pour diminuer leur dette.

Les acheteurs étrangers sont moins friands qu'avant des obligations émises par les sociétés américaines, car l'appréciation du dollar américain nuit aux rendements convertis dans leur devise.

La déconfiture de décembre 2018, tant en Bourse que dans le marché de la dette, a aussi montré aux entreprises que le robinet des capitaux peut se tarir rapidement, fait aussi valoir M. Melentyev.

Pourquoi l'investisseur boursier devrait-il s'en soucier ? D'abord, le fait que moins d'actions seront rachetées ralentira la progression des bénéfices par action. Les experts de Bank of America Merrill Lynch ne prédisent pas la fin abrupte des rachats d'actions aux États-Unis puisque les entreprises dégagent encore de bons flux de trésorerie libres grâce à la réforme des impôts.

Les banques américaines et les sociétés de technologie resteront notamment des «racheteurs» actifs. Par contre, globalement, les rachats d'actions pourraient commencer à se raréfier en 2020.

La hausse des bénéfices de 7 % que prévoit le courtier en 2020 pour le S&P 500 n'incorpore aucune réduction nette du nombre global d'actions en circulation des entreprises américaines.

Une analyse de 450 sociétés depuis 2010 révèle que la suspension des rachats d'actions fait aussi reculer l'action dans les mois qui suivent.

Dans 70 % des cas, le titre atteint un niveau plancher dans les quatre mois qui suivent la suspension du rachat. Un peu plus du tiers des titres analysés ont perdu de 5 % à 15 %.

Si le repli est de courte durée, il faut compter plus de huit mois avant qu'un titre récupère le terrain perdu après la suspension du rachat, dans 64 % des cas.

La patience est un avantage puisque le cours de l'action rebondit éventuellement de plus de 20 %, pour les trois quarts des sociétés étudiées, précise le courtier.

Quant au bénéfice par action, il faut attendre de un à deux ans avant qu'il ne retrouve le niveau qu'il avait avant la fin du rachat.