Durant près de 20 ans, le fiscaliste Éric Hamelin a conseillé des entrepreneurs et des professionnels de la région de la Mauricie. À la mi-quarantaine, il a quitté son poste au sein d'un cabinet d'experts-comptables et enseigne depuis 2016 la fiscalité à l'Université de Sherbrooke.

Il doit expliquer à ses étudiants les rouages parfois inextricables des règles fiscales, mais aussi, de plus en plus, leur transmettre l'art de composer avec l'incertitude. « C'est devenu tellement compliqué qu'il est de plus en plus difficile de prendre des décisions d'affaires. La Loi de l'impôt sur le revenu est devenue hermétique », se désole le chargé de cours.

Et ça ne semble pas vouloir s'améliorer.

Au cours des deux dernières années, de nombreux bouleversements ont marqué cette loi de l'impôt et alimenté les griefs des fiscalistes : nouvelles règles de divulgation volontaire, de déclaration de biens étrangers, de changement d'usage sur les duplex... Ici, M. Hamelin fait notamment référence aux nouvelles règles de fractionnement du revenu qui touchent depuis le 1er janvier dernier les entrepreneurs et les professionnels incorporés. Ces règles font partie d'une réforme plus vaste qui fait grand bruit depuis l'été dernier et dont les derniers détails ont été précisés il y a moins de deux semaines, au dévoilement du budget fédéral.

Présentées en juillet 2017 par le ministre fédéral des Finances Bill Morneau, puis officialisées juste avant Noël, les nouvelles règles qui touchent la répartition du revenu retirent un avantage fiscal considérable à bon nombre de professionnels et d'entrepreneurs. Si, dans la population en général, la nouvelle n'a provoqué que peu d'émoi, la « communauté fiscale » n'a pas manqué de relever la complexité excessive du nouveau cadre imposé par Ottawa.

Mais de quoi s'agit-il ? Commençons par rappeler ce qu'est le fractionnement du revenu. Dans sa plus simple expression, cela consiste à répartir entre les membres d'une même famille les revenus qui proviendraient d'une source principale dans le but de réduire la facture fiscale du ménage.

Au Canada, les impôts sont progressifs et individuels. Pour chaque contribuable, les revenus sont imposés par paliers. Les premiers sont imposés au minimum pour tous, puis chaque palier qui s'ajoute est plus imposé que le précédent.

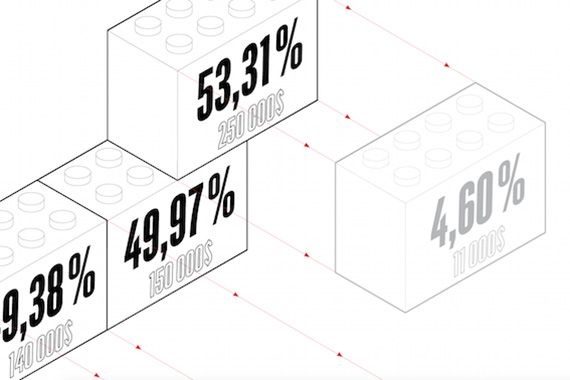

Imaginez des blocs que vous empilez les uns sur les autres. Chaque bloc représente une tranche de revenu. Ceux de la base sont pratiquement libres d'impôt alors que ceux du sommet sont les plus ponctionnés. Plus une personne gagne un revenu élevé, plus elle empile des blocs. Au Québec, le dernier bloc est imposé à 53,31 %. Un contribuable arrive à ce taux quand son revenu atteint 205 000 $.

Prenez maintenant un couple formé des extrêmes. Un des conjoints ne travaille pas et l'autre gagne 250 000 $. Le premier n'a aucun bloc, le second a une pile tellement haute que le dernier bloc est imposé au maximum. Le fractionnement du revenu consiste à répartir les blocs entre les deux conjoints. Le bloc du sommet de la pile du plus riche est transféré à la base du celui qui n'a aucun revenu. L'impôt sur ce bloc passe alors de 53,31 % à 0 %. Et on continue à passer les blocs de l'un à l'autre, jusqu'à ce que les deux piles soient de la même hauteur. Plus les revenus sont répartis également dans un couple, plus on s'éloigne des paliers d'imposition les plus élevés. Et plus le ménage épargne de l'impôt.

Ça, c'est la théorie. Le fractionnement du revenu n'est efficace que lorsqu'un écart important de revenu, donc de taux d'imposition, sépare les deux conjoints. Surtout, ne peut fractionner ses revenus qui veut. Seuls les revenus de retraite (REER, RRQ, régime de retraite d'employeur...) peuvent l'être, et entre conjoints. Et les revenus d'entreprise.

« Les entrepreneurs pouvaient facilement fractionner leurs revenus en intégrant les membres de leur famille dans l'actionnariat de leur entreprise », dit la fiscaliste Natalie Hotte, de Banque Nationale Gestion privée 1859.

En effet, encore l'année dernière, les entrepreneurs et les professionnels incorporés pouvaient transférer des blocs non seulement à leur conjoint, mais aussi à leurs enfants majeurs. « Deux options s'offraient à l'entrepreneur, dont une très simple et une autre un peu plus élaborée, explique M. Hamelin. Avec la première, il suffisait d'émettre des actions à dividendes discrétionnaires aux membres de la famille. Ces actions n'ont ni valeur ni droit de vote. L'autre option implique la mise en place d'une fiducie familiale au bénéfice des personnes avec qui on veut fractionner », explique le chargé de cours de l'Université de Sherbrooke.

Dans les deux cas, l'objectif de la structure est le même (quoique la fiducie permet plus de choses encore) : distribuer des blocs entre les membres de la famille. Prenez par exemple l'enfant d'un médecin spécialiste qui entame l'université. Pourquoi son parent, par exemple, paierait-il ses études avec de l'argent imposé entre ses mains, donc au taux le plus élevé, quand sa société peut lui verser des dividendes ? Comme le jeune a de faibles revenus, il ne paiera aucun impôt.

Luc Lacombe, fiscaliste chez RCGT, a calculé les économies d'impôt que peut réaliser un professionnel incorporé qui fractionne ses revenus avec un conjoint et deux enfants au moyen d'une société.

À supposer qu'il ne soit pas incorporé et que ses activités génèrent des revenus de 250 000 $, il paierait 112 000 $ en impôt, soit un taux moyen de 44,8 %. En mettant sur pied une société et en faisant actionnaires son conjoint et ses deux enfants majeurs, il peut réaliser des économies d'impôt substantielles, pour peu que les membres de sa famille ne gagnent aucun autre revenu. Dans cette configuration, c'est la société du professionnel qui déclare des revenus de 250 000 $. Le taux d'imposition des sociétés est moins élevé que celui des particuliers. Ici, l'entreprise serait imposée à un peu plus de 22 %, puis elle verserait tout le reste sous forme de dividendes aux membres de la famille : 50 % au professionnel (97 000 $), 20 % (38 800 $) à son conjoint et 15 % (29 100 $) à chacun des enfants majeurs.

« Au total, le fisc ne peut alors récupérer que 28,8 % des 250 000 $ », observe M. Lacombe. Cette structure génère une économie d'impôt de 40 000 $ ! « Et tout à fait légalement, précise le fiscaliste. Jusqu'à l'année dernière, il fallait seulement s'assurer que l'argent versé aux membres de la famille sous forme de dividendes n'était pas retourné au professionnel incorporé ou à l'entrepreneur. »

Mais, voilà, ce n'est plus possible depuis le 1er janvier. Du moins pas aussi facilement. Dans sa réforme fiscale, le gouvernement fédéral empêche le fractionnement du revenu au moyen d'une société ou d'une fiducie qui y serait rattachée. Pourquoi maintenant ? « Parce que cette pratique a littéralement explosé au cours des dernières années », explique le fiscaliste M. Hamelin.

Pour comprendre, il faut reculer d'une vingtaine d'années, quand la Cour suprême du Canada s'est prononcée dans l'affaire Neuman, une cause que tout bon fiscaliste a apprise sur les bancs de l'université. Le tribunal avait alors avalisé l'utilisation d'actions à dividendes discrétionnaires dans le but de fractionner des revenus. Pour prévenir les abus, et pour reconnaître l'apport que pouvaient avoir le conjoint et les enfants majeurs dans le développement de l'entreprise, le gouvernement fédéral a alors légiféré afin d'empêcher les entrepreneurs de fractionner des revenus avec les enfants mineurs. Depuis, une personne de moins de 18 ans qui recevrait des dividendes de l'entreprise d'un parent verrait ceux-ci imposés au taux maximal (soit quelque 44 % actuellement pour les dividendes), qu'importe la somme versée au mineur.

« Il s'agit d'un impôt à part, précise Mme Hotte. Chez les fiscalistes, on l'appelle le Kiddie tax. » Dans le langage des fonctionnaires de l'Agence du revenu, on parle plutôt de l'« impôt sur le revenu fractionné », ou IRF.

Si l'utilisation d'enfants mineurs pour fractionner des revenus ne représente alors plus aucun avantage en raison de cet impôt, c'est une tout autre chose avec les enfants majeurs et le conjoint auxquels on peut recourir sans entrave.

Au début des années 2000, cependant, le fractionnement est loin d'atteindre des proportions épidémiques. C'est au cours des années suivantes qu'on assistera à une éclosion, sous l'impulsion de deux phénomènes. Le premier est l'écart grandissant entre le taux d'imposition des sociétés et le taux marginal supérieur des particuliers. En effet, les gouvernements (fédéral et provincial) ont considérablement réduit l'impôt des sociétés tout en haussant celui des particuliers à revenu élevé.

De 2000 à 2017, cet écart est passé de 12,5 points de pourcentage à 26,5 points de pourcentage, note Luc Godbout, titulaire de la Chaire de recherche en fiscalité et en finances publiques de l'Université Sherbrooke, dans un document qui porte justement sur la réforme fiscale. La différence s'est aussi accentuée entre l'impôt des particuliers et celui des petites entreprises, passant de 28,5 points de pourcentage à 34,8 points de pourcentage.

Plus déterminant sans doute, depuis 2000, le droit à l'incorporation s'est propagé dans plusieurs professions. Le nombre de professionnels qui se sont incorporés a explosé : comptables, dentistes, avocats et, surtout, médecins, ont pu ainsi profiter d'avantages prévus à l'origine pour encourager la création et le développement d'entreprises. « Si bien que l'incorporation fait désormais partie de la trousse de base du médecin dès qu'il sort de l'université », dit M. Hamelin, non sans une pointe d'ironie.

« Dans mon esprit, ça ne fait aucun doute que cette réforme vise d'abord les professionnels incorporés, à commencer par les médecins », affirme le fiscaliste Luc Lacombe. Par sa réforme, le gouvernement leur ferme presque totalement l'accès au fractionnement du revenu (entre autres). Presque, et c'est là que ça devient bancal, car le ministre des Finances a prévu plusieurs exclusions.

À la base, l'impôt fédéral sur le revenu fractionné (IRF, ou Kiddie Tax) s'applique désormais à tous les membres de la famille d'un entrepreneur ou d'un professionnel incorporé, conjoint et enfants, peu importe leur âge, sauf dans certains cas. Si le membre de la famille a grandement contribué au fonctionnement de l'entreprise ou s'il a une participation importante au capital-actions de la société, ses dividendes ne sont pas touchés par l'IRF.

Les nouvelles règles traitent différemment les enfants selon leur âge : moins de 18 ans, de 18 à 24 ans et 25 ans et plus. Quant au fractionnement possible avec conjoint, la Loi prévoit des distinctions selon l'âge de l'entrepreneur : avant 65 ans et après. Signe manifeste que le gouvernement avait les professionnels dans son viseur, une société de services a droit à moins d'exclusions que les autres types d'entreprises.

Par ailleurs, la Loi introduit des notions comme le caractère « raisonnable » de la rémunération versée aux membres de la famille, notamment aux enfants majeurs de moins de 25 ans, ce qui peut laisser place à interprétation.

Soulignons d'abord qu'un entrepreneur de 65 ans pourra fractionner les revenus de son entreprise avec son conjoint, peu importe l'âge de ce dernier, comme peut le faire n'importe quelle personne de 65 ans avec ses revenus de retraite.

Selon l'expression déjà consacrée, un enfant majeur ou un conjoint qui contribue à la main-d'oeuvre « de façon régulière, continue et importante » a droit à l'exclusion. Autrement dit, ils pourront recevoir des dividendes sans être frappés par l'IRF, mais seulement pour l'année où ils ont travaillé pour l'entreprise. Pour se conformer, ils devront avoir fourni 20 heures de travail par semaine à l'entreprise durant l'année.

Un enfant majeur ou le conjoint seront exclus définitivement lorsqu'ils auront contribué « de façon régulière, continue et importante » durant cinq ans, sans l'obligation que les années de services soient consécutives. Quand ce plateau est atteint, le membre de la famille peut recevoir des dividendes sans craindre d'être frappé par la Kiddie tax, et sans ne plus jamais travailler pour l'entreprise.

« Cela veut dire que les entrepreneurs et les professionnels devront tenir des feuilles de temps dès le démarrage de l'entreprise », note M. Lacombe. En d'autres mots, fini l'époque où on ne comptait plus son temps pour lancer l'entreprise d'un parent ou d'un conjoint.

Un enfant de 25 ans et plus ou le conjoint peut être exclu en détenant 10 % des actions représentant 10 % de la valeur et autant de droits de vote de l'entreprise. Cette exclusion ne sera pas possible dans le cas d'une entreprise qui tire 90 % de ses revenus de prestation de service ni dans celui d'une société professionnelle. Certains n'ont pas manqué de souligner certains effets pervers de cette portion de la Loi qui traitera différemment un salon de coiffure et un restaurant à hot-dogs.

Un apport en capital important d'un enfant majeur de moins de 25 ans ne peut exclure ce dernier, mais il pourra recevoir une rétribution raisonnable en fonction de sa contribution. Toute somme excédant les limites raisonnables sera l'objet de l'impôt sur le revenu fractionné, le Kiddie tax.

Ce critère du caractère raisonnable s'étend à tous les autres membres de la famille lorsqu'ils ne parviennent pas à être exclus, c'est-à-dire quand ils travaillent moins de 20 heures par semaine en moyenne ou qu'ils ne possèdent pas 10 % des actions. En d'autres termes, une entreprise peut verser des dividendes sans compter une personne exclue. Elle doit rémunérer raisonnablement, en fonction de sa contribution en temps, en capital et en fonction du risque assumé, une personne non exclue.

Compliqué ? Il ne s'agit pourtant que des grandes lignes ; le profane aura perdu la tête avant de se pencher sur la myriade de détails techniques.

« Ce que je dis à mes étudiants, c'est qu'il n'est plus possible de faire du fractionnement du revenu pour les entrepreneurs. Ensuite, on doit se poser la question, tout le temps : des membres de la famille peuvent-ils être exclus ? » dit Éric Hamelin, qui reconnaît que la réponse ne sera jamais évidente.

Certains risques vont persister quelques années. Celui, entre autres, de fractionner des revenus avec une personne qui ne s'y qualifie pas. Mais il y a aussi celui de ne pas le faire de crainte que les membres de la famille ne soient pas exclus, alors qu'ils le sont.

L'incertitude, quoi.