[Photo : Martin Flamand]

Le niveau d’endettement ne cesse d’augmenter au Québec et au Canada, tandis que les taux d’intérêt entreprennent une remontée.

Y a-t-il danger à l’horizon ? Les Affaires Plus fait le point sur l’endettement des ménages.

Fin 2017, l’économie québécoise roule à plein régime. Le taux de chômage chute à 4,9 %, atteignant son plus bas niveau depuis 1976. Dans l’ensemble du pays, le taux de chômage connaît aussi une baisse remarquable, à 5,7 %, aussi son plus bas niveau depuis 1976. L’économie a tourné si vite depuis un an que la Banque du Canada a dû augmenter à trois reprises son taux directeur, le portant à 1,25 % en janvier, et devrait le faire à une ou deux reprises durant les prochains mois, prévoient les économistes. Le but : éviter une surchauffe de l’économie canadienne et contrôler l’inflation.

Si la vigueur de l’économie constitue une excellente nouvelle, il y a un revers à la médaille : la hausse des taux d’intérêt fragilise la santé financière des ménages canadiens, qui n’ont jamais été aussi endettés de leur histoire. Au troisième trimestre de 2017, leur ratio d’endettement (revenu disponible par rapport aux dettes) a atteint le niveau record de 173 %. « Un taux comparable à celui des Américains avant la crise financière de 2008 », note Hélène Bégin, économiste principale au Mouvement Desjardins. Il a été multiplié par deux en 30 ans. Au Québec, il était de 149 % en 2016 (le chiffre le plus récent disponible), un taux plus faible s’expliquant par un marché immobilier moins cher qu’ailleurs au Canada.

Dans un contexte de hausse des taux d’intérêt, ce niveau d’endettement peut faire frémir. Comment en sommes nous arrivés là ? Pierre Chaigneau, professeur en finance à l’Université Queen’s de Kingston, en Ontario, nous explique : « L’endettement des ménages a augmenté à la suite de la diminution des taux d’intérêt, elle même conséquence de la baisse de la croissance économique. Cette baisse des taux a provoqué une envolée des prix des actifs, notamment des actifs immobiliers, depuis une dizaine d’années. Par conséquent, les ménages devaient emprunter davantage pour acheter un bien immobilier... ce qui était rendu possible par la baisse des taux ! »

Ce cercle vicieux a fait exploser la dette hypothécaire. Aujourd’hui, elle constitue plus de 80 % de l’endettement des ménages (en incluant la marge de crédit hypothécaire), selon la Banque du Canada. À l’ère d’une remontée des taux, le gigantisme de ce passif n’est pas sans conséquence. Puisqu'un tiers des emprunteurs possèdent une hypothèque à taux variable, ils subissent une hausse de leurs versements dès que la Banque du Canada augmente son taux directeur. Les détenteurs d’une hypothèque à taux fixe encaisseront probablement une augmentation de leurs paiements au renouvellement, réduisant ainsi leur marge de manœuvre financière.

Selon la Banque du Canada, le taux d’endettement représente l’un des principaux risques de vulnérabilité de l’économie canadienne. L’inquiétude, c’est que ce niveau d’endettement réduise la résilience des ménages dans l’éventualité d’une hausse des taux d’intérêt ou d’un ralentissement économique. « Les ménages fortement endettés sont également plus vulnérables aux conséquences d’événements imprévus, comme une perte d’emploi, une maladie ou un accident », explique Lynne Santerre, porte parole de l’Agence de la consommation en matière financière du Canada (ACFC), qui mène campagne depuis des mois en vue d’encourager les Canadiens à mieux gérer leurs dettes.

Si la combinaison endettement hausse des taux représente un risque, rares sont les économistes qui n’en dorment pas la nuit. Stéfane Marion, économiste et stratège en chef à la Banque Nationale du Canada (BNC), ne s’en inquiète pas outre mesure. « Oui, l’endettement des Canadiens augmente, mais moins que celui des Danois, des Australiens ou des Hollandais. Attention au jeu des comparaisons qui fausse la réalité », explique t il d’emblée. Dans une étude parue en janvier, dont Stéfane Marion est cosignataire, la BNC estime que « vu les caractéristiques fondamentales du Canada, le ratio de la dette des ménages au revenu disponible est relativement mesuré ».

Car le Canada se trouve dans une situation particulière : le pays de Justin Trudeau connaît une croissance importante de sa population, la plus importante de l’OCDE, et son marché de l’emploi se révèle florissant pour les 25 à 54 ans. « Ceux ci en profitent pour acquérir des actifs, ce qui est tout à fait normal à ce stade de leur vie », dit l’économiste. À preuve : le taux de propriétaires au Canada chez les 35 ans et moins dépasse de près de 10 % celui des États Unis.

L’endettement demeure sous contrôle, selon Equifax, qui ne note pas une augmentation du taux de défaillance au Canada. L’agence d’évaluation de crédit constate même que les Canadiens diminuent tranquillement leur taux d’endettement, même si la dette totale continue d’augmenter. L’explication : « Les gens qui s’endettent le font avec des montants plus importants que la moyenne », explique l’agence dans un courriel envoyé à Les Affaires Plus.

Les économistes sont unanimes : une hausse trop rapide des taux d’intérêt pourrait faire mal. « Mais le fait que la Banque du Canada ait déjà conscience du danger amoindrit les risques. Ottawa a aussi procédé à un resserrement des règles hypothécaires afin de calmer le jeu », analyse Pierre Chaigneau. Depuis janvier, tous les emprunteurs qui désirent une nouvelle hypothèque ou un renouvellement auprès d’un autre prêteur doivent être admissibles soit sur la base du taux d’intérêt des prêts hypothécaires de 5 ans de la Banque du Canada, soit sur la base du taux de leur contrat majoré de 2 %, selon le plus élevé des deux. « Par ce test de résistance, on s’assure que les consommateurs n’empruntent pas au maximum de leur capacité et qu’ils pourront faire face à une hausse des taux », explique Sylvie Rousson, courtier hypothécaire et porte parole de Multi Prêts Hypothèques.

La hausse des taux d’intérêt représente un danger, mais cette menace est bien inférieure à un choc sur le marché de l’emploi, estime Stéfane Marion. « Quand on sait qu’il faut maintenant deux revenus pour soutenir les dettes d’un ménage, une détérioration du marché de l’emploi aurait des conséquences beaucoup plus graves », indique cet économiste.

C’est là que ça devient inquiétant. L’économie mondiale entre actuellement dans sa dixième année de croissance, une phase anormalement longue. « Ce cycle de croissance ininterrompue se terminera un jour. La chute risque d’être brutale », avance Julia Posca, chercheuse à l’Institut de recherche et d’informations socioéconomiques (IRIS), qui ne partage pas l’optimisme des économistes en ce qui a trait à l’endettement.

« Le problème, c’est que l’endettement des consommateurs soutient la croissance de l’économie. C’est comme si on n’avait pas tenu compte des leçons de la crise financière de 2008 », affirme celle qui estime que les institutions financières ne sont pas totalement neutres lorsqu’elles traitent de l’endettement, car elles font partie du problème.

Endettement 2.0

Qui plus est, l’endettement revêt de nouveaux habits. L’émergence de la marge de crédit hypothécaire comme instrument financier inquiète à la fois l’ACFC et la Banque du Canada. Pour ces institutions, l’utilisation inconsidérée de la marge risque de provoquer un surendettement.

Existante depuis les années 1970 mais en vogue seulement depuis les années 2000, la marge de crédit hypothécaire permet d’emprunter sur la valeur nette de sa maison. Son utilisation donne lieu à un plus faible taux d’intérêt qu’un prêt personnel. « Le problème, c’est que cette méthode de financement ne possède pas de période d’amortissement », souligne Hélène Bégin.

Dans une récente étude, l’ACFC note que le quart des consommateurs ne paient que les intérêts ou les versements minimaux sur leur ligne de crédit garantie par l’avoir foncier, tandis que 40 % ne font pas de paiements réguliers en vue de rembourser ce capital emprunté. « Les marges de crédit hypothécaire peuvent amener les Canadiens à utiliser leur maison comme un guichet automatique, et les inciter à emprunter plus que leurs moyens le permettent », avertit Lucie Tedesco, commissaire à l’ACFC.

L’autre problème, c’est que la majorité des consommateurs ne remboursent pas la totalité de leur marge de crédit hypothécaire avant la vente de leur maison. Pourtant, le remboursement de l’hypothèque constitue une phase importante du plan de retraite des Canadiens. L’ACFC craint « une érosion de la richesse ».

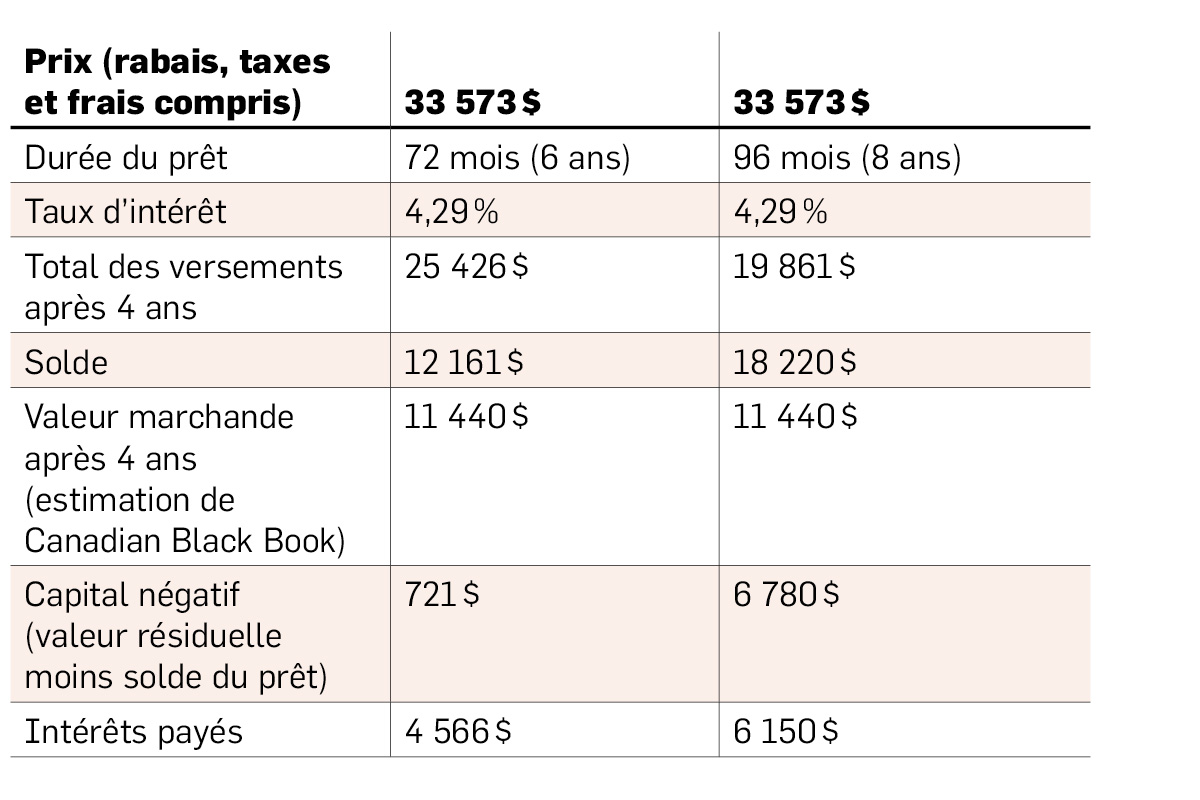

L’ACFC sonne aussi l’alarme concernant les prêts auto. Après la crise économique de 2008, les concessionnaires auto mobiles ont mis de l’avant les prêts de longue durée, dépassant le tradition nel 60 mois/5 ans, pour l’achat de voiture. « Cette formule se veut une solution de rechange à la location », explique Jesse Caron, expert automobile à CAA Québec. En 2016, les prêts à plus long terme (72, 84 ou 96 mois) représentaient environ 60 % de l’ensemble des prêts auto accordés par les plus importants prêteurs au Canada, indique un rapport de l’ACFC.

Avez vous remarqué que les grosses cylindrées envahissent nos routes ? C’est justement la conséquence de cette tendance. « Les prêts à plus long terme encouragent les consommateurs à acheter une automobile plus chère qu’ils ne peuvent se le permettre. Les consommateurs se penchent sur les paiements mensuels et négligent de comparer le coût total de différents véhicules ou de différents types de financement », écrit l’ACFC dans un rapport. Au final, ils payent aussi beaucoup plus en frais d’intérêts.

Le danger, c’est que les consommateurs se trouvent coincés dans la « spirale de l’endettement automobile » s’ils résilient leur prêt auto avant terme, ce que font la majorité des gens. « Les consommateurs assument alors un capital négatif, c’est à dire que la valeur résiduelle de leur voiture est moindre que le solde restant à rembourser. Résultat : beaucoup de gens transfèrent cette dette sur le prêt de la nouvelle voiture », explique Jesse Caron. Dans le jargon du milieu, on appelle ce phénomène la « balloune », car on gonfle ainsi la bulle de l’endettement. De plus en plus endetté, « le consommateur réduit sa capacité à respecter ses autres obligations de crédit », mentionne l’ACFC.

La hausse des taux d’intérêt combinée à l’endettement nouveau genre pourrait constituer un mélange explosif. En matière d’endettement, jusqu’ici tout va bien, mais on n’est pas sorti du bois !

Le danger des prêts auto à long terme

Prenons l’exemple de la Dodge Grand Caravan SXT 2017. Plus la durée du prêt s’étire, plus le capital négatif augmente.