Si vous voulez réduire l'impôt à payer sur les distributions annuelles que verseront les fonds communs d'ici la fin de l'année, voire l'éviter, il ne vous reste que quelques jours.

À chaque fin d’année, les fonds communs distribuent les revenus d’intérêt et de dividende ainsi que les gains en capital réalisés, après avoir soustrait leurs dépenses.

Les distributions des fonds communs s’étalent généralement entre le 15 et le 31 décembre.

Ces gains en capital surviennent lorsqu’un titre dans le portefeuille du fonds est vendu à un cours supérieur à son prix d’achat.

Les fonds tentent de diminuer les gains imposables en déduisant de leurs gains les pertes en capital déjà réalisées sur d'autres placements.

Or, les fonds ont épuisé les pertes fiscales accumulées lors de la crise financière de 2008-09, qu’ils appliquaient contre leurs gains en capital pour réduire les distributions, explique James Gauthier, analyste en fonds, de Banque Scotia.

Les distributions sont imposables, hors du REER

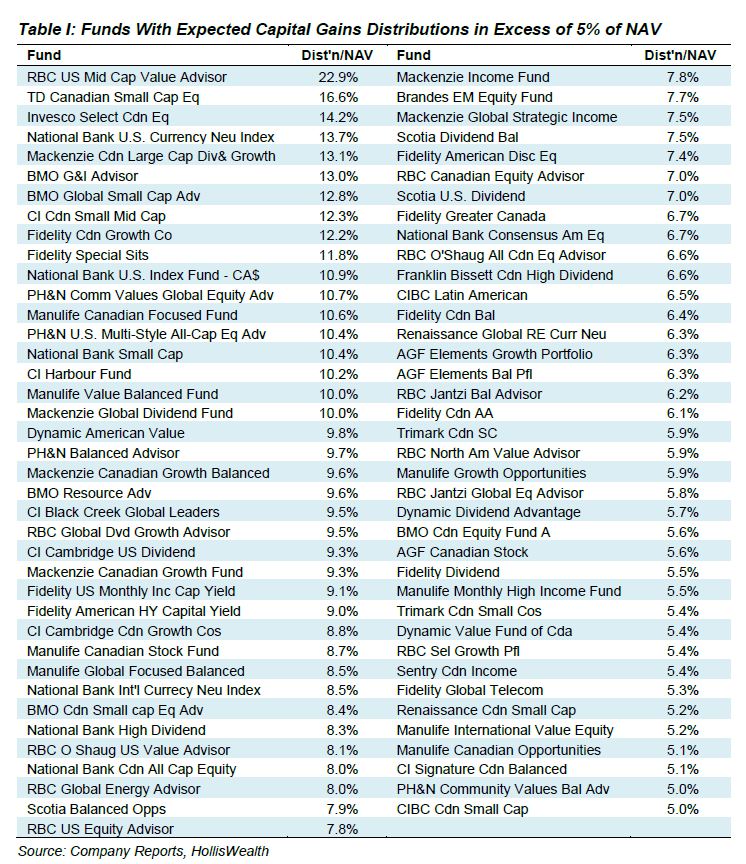

Cette année plus de 400 fonds distribueront un gain en capital à leurs porteurs.

Pour 140 d’entre eux, la distribution équivaudra à plus 3 % de la valeur d’actif nette du fonds, soit plus du double du nombre de fonds de l’an dernier, précise l’analyste.

La valeur d’actif nette représente la valeur marchande de tous les placements de chaque fonds, divisée par le nombre d’unités du fonds en circulation.

Au total, les fonds communs de 21 fournisseurs distribueront en moyenne 2,9 % de leur valeur d’actif nette, soit un peu plus que la moyenne de 2,6 %, des treize dernières années, révèle la compilation de M. Gauthier.

Ces distributions annuelles sont imposables pour l’investisseur qui détient les fonds en question à l’extérieur d’un régime d’épargne-retraite.

Dix-huit fonds, principalement des fonds de titres à faible capitalisation, distribueront plus de 10 % de leur valeur d’actif nette.

En tête de liste, le RBC US Mid Cap Value Advisor distribuera un gain en capital équivalent à 23 % de sa valeur d’actif nette. Ensuite, on retrouve le fonds TD Canadian Small Cap Equity avec une distribution prévue de 17 % et le fonds Invesco Select Canadian Equity avec une distribution prévue de 14 %.

{kind=link}

Règle d’or : reporter l’achat d’un fonds

Règle d’or : reporter l’achat d’un fonds

La règle d’or consiste surtout à reporter l’achat d’un fonds qui s’apprête à faire une distribution importante, indique Dan Hallett, vice-président, de HighView Financial Group.

Non seulement, la part du fonds baissera du même montant que la distribution le jour de la distribution, mais le fisc impose les distributions de fin d’année peu importe le moment de l’année où l’investisseur a acheté ses parts.

Pour le fonds RBC US Mid Cap Value Advisor par exemple, sa part baissera de 3,70 $, le jour de la distribution. Cela se compare à la valeur de 16,15 $ de sa part, estime M. Gauthier.

De surcroit, l’impôt s’applique même si l’épargnant choisit de réinvestir les distributions versées dans l’achat de nouvelles parts du même fonds.

Il est donc préférable d’attendre en janvier pour acheter un fonds qui nous intéresse, recommande M. Hallett.

Stratégie d’évitement à considérer

Il revient à l’investisseur et à son conseiller de déterminer s’il vaut la peine de vendre un fonds déjà en mains, avant la distribution de gain en capital, afin d’éviter d’avoir à signer un chèque au gouvernement.

La décision dépend de l’ensemble du portrait des gains et des pertes en capital enregistrées par l’investisseur pendant l’année.

Si la facture s’annonce déjà salée, il peut valoir la peine de se défaire d’un fonds avant la distribution.

Si un investisseur s’est procuré par exemple des parts d’un fonds en cours d’année et qu’il est assis sur un gain en capital de 15 % en raison de l’appréciation de la valeur du fonds, il peut être avantageux de vendre le fonds avant la distribution, si sa distribution est supérieure au gain.

« Pour la plupart des investisseurs qui détiennent leurs fonds depuis longtemps, vendre le fonds pour éviter la distribution imposable de fin d’année ne vaut pas la peine, car la vente déclenchera un plus gros gain en capital imposable », explique M. Hallett.

L’investisseur doit en effet évaluer si la vente du fonds entraîne un gain ou une perte en capital par rapport au coût moyen de l’achat de ses parts et tenir compte des frais de transaction.

Si un investisseur a accumulé d’importants gains en capital dans un fonds qui s’est apprécié au fil des ans, il vaut sans doute mieux de le conserver même si la distribution est élevée, conseille M. Hallett.

Par contre, si un fonds vaut moins que le coût d’achat de l’investisseur, il peut être fiscalement avantageux de vendre le fonds pour éviter la distribution de gain en capital imposable, mais avec les gains des dernières années, ce type de cas se pose moins, dit-il.

L’investisseur qui, par mesure d’évitement, réalise une perte en capital à la vente d’un fonds, ne peut pas le racheter avant un délai de 30 jours, à cause de la règle fiscale qui empêche la réalisation d’une perte superficielle.

Même si un investisseur se déplace d’un fonds à l’autre au sein d’une même famille de fonds, la vente du premier fonds constitue une disposition, aux yeux du fisc.

Comment fonctionne la mécanique du gain en capital

Comment fonctionne la mécanique du gain en capital

Tous les fonds communs doivent transférer aux porteurs les gains en capital réalisés par le fonds.

Voici l’exemple fourni par James Gauthier, analyste en fonds, de Banque Scotia.

Un investisseur possède 1 000 unités d’un fonds d’une valeur de 10 $ par part, pour un placement total de 10 000 $.

Si le fonds verse une distribution de gain en capital équivalant à 15 % de sa valeur d’actif nette, l’investisseur recevrait 1,50 $ par part.

La plupart du temps, le gain en capital de 1 500 $ serait réinvesti dans l’achat de 175,6 nouvelles parts à 8,50 $ chacune (après la distribution de 1,50 $).

Après, l’investisseur se retrouverait donc avec 176,5 parts à 8,50 $ chacune pour un placement total d’encore 10 000 $. La distribution en capital n’a donc aucun impact sur la valeur du placement. L’investisseur, qui détient son fonds à l’extérieur d’un régime de retraire, devra malgré tout de même payer de l’impôt sur le gain en capital de 1 500 $.