[Photo: Journal Les Affaires]

L'assurance vie permanente, est-ce pour vous ? Même les conseillers ne s'entendent pas sur la question. Voici comment y voir plus clair.

La fiscalité en assurance vie permanente, c'est la bête noire des étudiants de Denis Preston, qui donne à HEC Montréal un cours intitulé Gestion et analyse des assurances personnelles dans le cadre d'une planification financière. «Beaucoup rencontrent des difficultés avec cette partie du programme. Il faut dire qu'il s'agit d'un sujet assez complexe.»

Tellement que l'Autorité des marchés financiers (AMF) semble aussi avoir du mal à maîtriser la matière. Encore récemment, sur son site Internet, on pouvait lire à propos de l'assurance vie universelle que «le surplus que vous payez s'accumule dans votre fonds de capitalisation à l'abri de l'impôt tant que vous ne retirez pas les sommes [...]», ce qui est inexact, selon Denis Preston. L'AMF a modifié le texte en mars dernier pour un produit qui existe depuis plus de... 35 ans !

«Beaucoup de professionnels qui détiennent un permis pour vendre de l'assurance ne connaissent pas toutes les subtilités rattachées à la fiscalité des produits d'assurance qu'ils offrent à leurs clients», affirme l'expert. Ce constat laisse songeur, sachant que l'un des principaux arguments en faveur de différentes variantes de l'assurance vie permanente est leur efficacité fiscale.

Autre symptôme de l'ambiguïté qui règne autour de la question, et ce n'est pas banal : les spécialistes ne s'entendent toujours pas sur la clientèle visée par ce type d'assurance. Alors, imaginez le brouillard dans la tête des clients ! Tentons de le dissiper un peu pour y voir plus clair.

À lire dans le même dossier:

La nouvelle manière d'en avoir plus dans vos poches

Quand notre cerveau nous joue des tours

Les robots-conseillers, est-ce pour vous?

Comment planifier ses dons?

Le coût caché des fonds obèses

Assurance vie et... assurance vie

De quoi parle-t-on au juste ?

Le monde de l'assurance vie se divise en deux. D'un côté, on trouve l'assurance vie temporaire. Comme son nom l'indique, elle a une durée limitée (5, 10, 20, 30 ans...) et sert à protéger contre le risque d'une perte de revenu en cas de décès. Un exemple facile : une jeune famille où l'un des parents génère les deux tiers du revenu. On voudra assurer la vie du principal pourvoyeur pour compenser la perte de revenu advenant son décès. Le besoin s'estompe peu à peu, à mesure que les enfants s'approchent de l'indépendance et que le ménage bâtit un patrimoine.

Quand la police arrive à échéance, l'assuré aura payé des primes durant 10 ou 20 ans sans rien toucher en retour, un peu sur le même principe que l'assurance de dommage.

De l'autre côté, on trouve l'assurance vie permanente. Ici, l'assuré paiera des primes plus élevées, et généralement toute sa vie, en échange d'un capital garanti au moment du décès. Dans l'industrie, tout le monde s'entend pour dire qu'elle est nécessaire dans certaines situations, par exemple quand il y a une personne à charge dont on veut assurer l'avenir financier, comme un enfant handicapé, ou quand une grosse facture d'impôt est à prévoir et que le défunt a peu d'actifs liquides. C'est le cas au moment de léguer une entreprise ou, à la limite, quand il faut payer l'impôt sur le transfert d'un chalet ancestral qu'on veut conserver dans la famille, quoique certains diront qu'il s'agit davantage d'une décision sentimentale que d'un choix financier. Rappelons qu'aux yeux du fisc une personne est réputée disposer de tous ses actifs à son décès, ce qui génère parfois d'importants gains en capital. Cela s'accompagne d'une facture d'impôt salée, d'où l'assurance vie pour éponger la note.

«Dans le cadre d'une planification successorale, c'est un excellent outil pour optimiser les sommes à laisser à ses héritiers», dit Simon Proulx-Pinard, CPA, CA, conseiller en sécurité financière chez Brassard Goulet Yargeau. On parle ici de personnes qui ont beaucoup plus d'argent qu'il ne leur en faut pour combler leurs besoins à la retraite et qui laisseront derrière eux des sommes importantes. L'assurance surpasse d'autres produits financiers réputés sûrs, surtout du fait que le capital-décès est non imposable. Elle permet de léguer une fortune plus importante sans pour autant exiger un effort financier proportionnel de la part du testateur, que ce soit au bénéfice de membres de la famille ou d'une société de bienfaisance.

«Dans la gestion de patrimoine, l'assurance vie joue un rôle particulier. C'est comme un compte de banque virtuel où je mets de l'argent dont je n'ai pas besoin, mais qui bénéficiera à d'autres. D'un point de vue successoral, c'est un instrument super performant», affirme Anne-Marie Girard-Plouffe, conseillère en sécurité financière chez Option Fortune, un cabinet qui dessert surtout une clientèle aisée.

Là où le consensus s'effrite, c'est dans la zone grise, quand le patrimoine n'est pas important, ou encore, quand les actifs du défunt contiennent assez d'argent pour satisfaire l'appétit du fisc. On évoque ici l'impôt sur la liquidation du REER ou du FERR, le chalet dont personne de la famille ne veut s'occuper et qu'on peut vendre rapidement, les frais funéraires, ou encore, l'argent que grand-père veut léguer à ses petits-enfants alors qu'il a tout juste ce qu'il faut pour subvenir à ses besoins de retraite.

Pour Jean Léonard, il faut de l'assurance pour couvrir ces besoins-là. Le spécialiste a passé quelques années de sa carrière à élaborer des produits «faciles à comprendre pour les clients». Pourquoi ? Parce que ce type d'assurance répond à des besoins répandus. Aujourd'hui directeur associé, développement des affaires chez SFL Centre financier de la Montérégie, M. Léonard croit que l'assurance permanente reste pertinente pour une majorité de ménages.

Simon Proulx-Pinard, lui, partage la philosophie de son cabinet, pour lequel l'assurance vie permanente répond aux besoins d'une minorité. «La plupart des gens ont des préoccupations reliées à la retraite. Un faible pourcentage a de réels besoins successoraux», dit-il.

Dans l'échelle des besoins financiers, l'assurance vie permanente vient après les besoins essentiels, le coussin de sécurité, la protection du revenu avec l'assurance invalidité et l'assurance vie temporaire, l'épargne-retraite (lire combler le REER et le CELI) et sans doute quelques plaisirs de la vie. Avouez qu'il restera peu d'argent pour l'assurance vie permanente.

C'est aussi l'opinion de Denis Preston, qui s'étonne que 40 % des primes d'assurance vie individuelle au pays soient dirigées vers des polices permanentes alors que le produit répond selon lui aux besoins d'une petite strate composée de gens plus fortunés. Il avance cette explication : «Il y a un problème sur le plan du commissionnement. L'assurance vie permanente, et plus particulièrement l'assurance universelle, est plus payante pour les représentants qu'une assurance vie temporaire», dit-il.

Comme Jean Léonard, le planificateur financier et conseiller en sécurité financière Sylvain De Champlain est convaincu que les besoins sont courants. «Une bonne proportion des ménages devraient avoir un minimum d'assurance permanente», dit-il. Il énumère les points de la zone grise : l'impôt au décès en toutes circonstances, les frais funéraires, les besoins du conjoint survivant et la transmission à la génération suivante du moindre pécule. Ce dernier aspect, il en fait un point d'honneur. «C'est du thinking québécois de croire que c'est seulement pour les riches. L'une des raisons pour lesquelles les familles juives s'enrichissent de génération en génération, c'est qu'elles détiennent de l'assurance permanente qu'elles transmettent à leurs enfants.»

Pour Sylvain De Champlain, une assurance vie permanente de 100 000 $ est la base. «Ça ne représentera que l'équivalent de 30 000 $ au décès [avec l'inflation], dit-il, ce n'est pas grand-chose.»

Constat : le débat ne porte pas tant sur l'assurance en soi que sur l'étendue des besoins successoraux et des besoins permanents.

Un monde complexe

Jusqu'à ce qu'on se penche sur les divers types d'assurance vie permanente. Eh oui, il n'y a pas qu'un type de produit dans le domaine, mais plusieurs, parfois déclinés en diverses options en fonction de besoins qui peuvent être pointus.

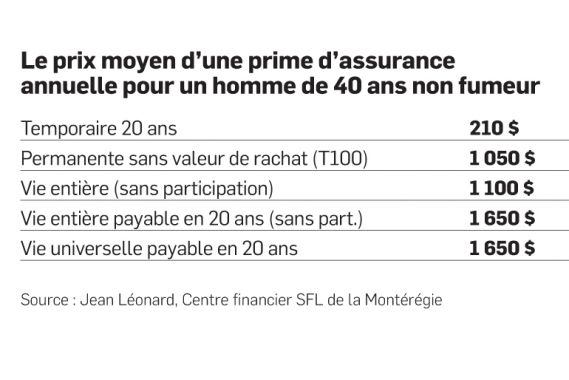

Plus haut, nous avons divisé le monde de l'assurance vie en deux : temporaire et permanente. La partie permanente se subdivise à son tour en deux : les assurances avec valeur de rachat et sans valeur de rachat.

L'assurance vie T100 est LE produit sans valeur de rachat, «du bon, beau, pas cher», dit Anne-Marie Girard-Plouffe. C'est en effet la moins chère de la catégorie permanente, et la plus simple. L'assuré paie des primes égales toute sa vie pour un capital assuré garanti. La police est libérée à l'âge de 100 ans, c'est-à-dire que l'assuré n'a plus de prime à payer et peut en disposer à cet âge, mais une partie du capital est alors imposable, contrairement au capital-décès versé à la succession.

La T100 est utile pour ceux qui ont un budget limité et qui tiennent à laisser une somme d'argent en héritage. Selon Sylvain De Champlain, c'est le produit de prédilection pour la moyenne des gens. Cependant, il y a un risque : celui de vivre longtemps et de manquer d'argent dans les dernières années de sa vie pour payer ses primes, auquel cas la police est déchue. Et le client perd tout.

En gestion de patrimoine, c'est la T100 qu'on utilise à l'achat d'une rente assurée, appelée aussi rente dos-à-dos. Cela consiste à prendre une rente et une assurance vie en même temps. L'assurance vie sert à remplacer au décès le capital investi du vivant dans la rente, laquelle servira à payer les primes d'assurance. Le revenu de la rente étant supérieur à la prime d'assurance, le montage équivaut à un CPG gonflé (un peu) aux hormones. Touefois, des changements fiscaux touchant depuis janvier les rentes prescrites rendent la stratégie moins attrayante, selon Anne-Marie Girard-Plouffe.

Dans le cas de l'assurance vie avec valeur de rachat, l'assuré paie des primes plus élevées, mais accumule au fil des années la fameuse valeur de rachat. «Si l'assuré veut abandonner sa police, il ne part pas avec rien», dit Jean Léonard, de SFL. Certes, mais il ne récupère pas tout, tant s'en faut. La valeur de rachat n'équivaut qu'à une fraction du capital assuré (jusqu'à 100 ans) et ne couvre qu'une petite partie des primes déboursées.

C'est ici que les vraies complications commencent. Essentiellement, on trouve deux produits (et bien des variantes) d'assurance avec valeur de rachat : l'assurance vie entière et l'assurance vie universelle. La première peut être avec ou sans participation. Sans participation, l'assuré accumule seulement une valeur de rachat. Avec participation, la prime est plus élevée encore, mais le client a droit à une partie des gains que la compagnie génère dans la gestion de son portefeuille d'assurance, qui peut être ajoutée au capital assuré, versé sous forme de congé de primes ou accumulé dans un compte, entre autres. Le problème, c'est que le client n'a aucune idée de la méthode de calcul du rendement. Il doit s'en remettre à la bonne foi de la firme d'assurance.

Résumons. Dans les deux types d'assurance vie entière, le client paie une prime pour l'assurance vie, un surplus pour la valeur de rachat, et, pour une police avec participation, un montant supplémentaire pour toucher une partie des bénéfices.

«L'assurance versera soit la valeur de rachat, soit le capital-décès», avertit Simon Proulx-Pinard. C'est l'un ou l'autre. Certaines polices permettent de toucher une partie de la valeur de rachat en contrepartie d'une réduction de la protection d'assurance. Il est aussi possible d'emprunter dans la valeur de rachat. L'assuré peut également échanger la valeur de rachat contre une assurance vie temporaire ou une assurance permanente réduite.

Puis, on arrive au produit ultime : l'assurance vie universelle (VU). Ce produit offre de nombreuses possibilités, comme libérer sa police au bout d'une période déterminée (10 ans, 20 ans... l'assurance vie entière offre aussi cette option), payer des primes croissantes ou nivelées, assurer plusieurs personnes, et bien d'autres encore. La valeur de rachat peut être garantie ou non. Parfois, elle se limite aux sommes accumulées dans le fonds de capitalisation.

Car la principale particularité de ce type d'assurance, c'est justement que l'assuré peut verser dans sa police plus que sa prime et investir cet argent dans les produits de son choix dans la gamme offerte par l'assureur, des fonds communs aux fonds indiciels en passant par les CPG. Cet excédent, auquel il y a une limite, pourront fructifier à l'abri de l'impôt. Toutefois, cet avantage fiscal s'évapore si l'assuré retire l'argent de sa police. L'outil fiscal n'est effectif qu'entre les mains des bénéficiaires, quand ils toucheront le capital-décès et les placements de la police.

Si le client veut prendre un congé de paiements, l'excédent accumulé dans la police servira à payer les primes. Toutefois, l'argent avec lequel la police se paiera elle-même doit être placé dans des produits financiers prudents. Imaginez que l'assurance se paie sur un fonds indiciel après une correction ; cela viendrait cristalliser les pertes. Et si la partie placement devait se tarir, l'assuré n'aurait d'autre choix que de recommencer à verser ses primes, à moins que la police soit libérée, c'est-à-dire qu'elle soit entièrement payée.

Il y a quelques années encore, l'assurance vie universelle était critiquée pour les frais de gestion exorbitants qui touchaient les placements. La situation se serait améliorée, les frais se comparant désormais à ceux des autres fonds communs sur le marché.

Cependant, peut-on dire que la VU offre un véritable abri fiscal ? Est-ce ce que le produit est vraiment si avantageux ? Et pour qui ?

Les primes d'assurance sont investies par la firme d'assurance, mais rappelons que cette dernière doit assumer des coûts de mortalité, en plus de payer ses employés et ses autres frais, ainsi que de faire des profits (comme toutes les institutions financières). Toutefois, au contraire des sommes investies dans un autre produit financier, les primes d'assurance ainsi que la partie épargne déposée dans une police sont taxées au Québec à un taux de 3,48 %.

À ces frais s'ajoute une ponction fiscale de 15 % sur les rendements des placements des compagnies d'assurance. «L'assuré ne le voit pas, mais c'est lui qui paie au bout du compte», dit Denis Preston. C'est pourquoi il répète qu'une police d'assurance vie universelle n'est pas un abri fiscal au même titre que le CELI ou le REER. «Il y a tout de même un avantage fiscal au moment du décès», précise le chargé de cours à HEC Montréal.

«Si l'assurance est payante, c'est seulement parce qu'il n'y a pas d'impôt au versement du capital-décès. Autrement, elle ne le serait pas. Et quand on y regarde de plus près, on remarque que c'est la portion assurance qui est la plus intéressante, pas les placements», dit Simon Proulx-Pinard.

L'efficacité de l'assurance ne se réalise qu'au moment où l'assuré est couché dans son cercueil. De son vivant, le client n'en tire aucun bénéfice, que ce soit en encaissant les placements ou la valeur de rachat, un prix de consolation qu'il aura de toute manière payé.

[Photo:123rf]