Les risques des marchés frontières sont bien connus : instabilité politique, interventionnisme élevé des gouvernements, conflits armés, famines, corruption répandue, réglementation rudimentaire, systèmes bancaires inadéquats, etc.

Il faut aussi composer avec la possibilité d’une dévaluation des monnaies et des soubresauts importants.

Par exemple, lors des soulèvements populaires en Égypte en 2011, la Bourse locale est restée fermée 40 jours consécutifs et l’indice du pays a perdu la moitié de sa valeur.

Il faut aussi tolérer les hauts et les bas. L’indice MSCI Marchés frontières a plongé de 67 % au pire de la crise de 2008, comparativement à la chute de 58 % pour l’indice MSCI mondial tous les pays.

Chez le planificateur financier PWL Capital, on évite carrément les marchés frontières, car leur risque politique et de gouvernance ne cadre pas avec ses règles prudentielles internes.

« Nous investissons dans les marchés moins risqués, dits émergents, par le biais de fonds ultra diversifiés qui se concentrent surtout dans les titres qui sont également inscrit à la cote de Londres, New York ou Hong Kong, ce qui nous assure que chacune des sociétés en portefeuille se conforme aux normes des pays industrialisés en termes de gouvernance, de comptabilité et de protection de la propriété privée », explique Raymond Kerzérho, son directeur de la recherche.

La croissance et la diversification sont les deux arguments le plus souvent mis de l’avant pour investir dans les marchés frontières.

Nombreux sont ceux qui croient que les marchés frontières offrent la même occasion que les marchés émergents de la Russie, de la Chine ou de l’Inde il y à 10 ou 15 ans, ne serait-ce qu’en raison du potentiel de leur industrialisation, urbanisation et création d’une classe moyenne.

Les pays émergents sont nombreux à y avoir délocalisé leurs usines afin de produire à meilleur coûts pour satisfaire à la fois leurs consommateurs locaux et leurs clients étrangers.

Une économie qui croît deux, trois ou même quatre fois plus vite que celles des pays développés, offre un fort vent de dos à long terme même si les Bourses sont parfois déconnectées de la performance économique et vice-versa.

Depuis sa création en mai 2002, l’Indice MSCI Marchés frontières a procuré un rendement de 8,1%, par rapport à 7,3% pour l’indice mondial tous les pays.

Le retard économique des marchés frontières leur assure aussi une plus longue piste de décollage, comparativement aux marchés déjà « émergents », font aussi valoir les gestionnaires.

Mais l’aspect le plus attirant pour leurs partisans tient au fait que les marchés frontières sont encore peu intégrés à l’économie mondiale.

Leur parcours dépend donc moins de ce qui se passe dans les pays développés et émergents. D’où leur valeur de diversification dans un portefeuille.

Les marchés frontières ont affiché un taux de corrélation de seulement 31 % avec le S&P 500 et de 37 % avec les marchés émergents, entre mai 2002 et février 2017, selon la firme londonienne LGM Investments.

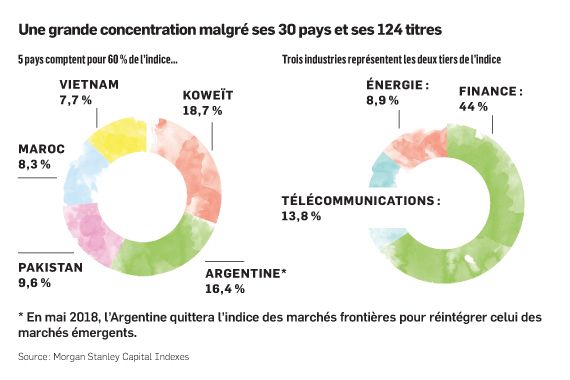

Non seulement les 30 pays frontières sont-ils peu corrélés entre eux, parce qu’ils sont si différents les uns des autres, mais ils sont aussi moins à la merci des mouvements de capitaux des investisseurs étrangers qui y sont encore peu investis.

Ils sont donc moins susceptibles aux sautes d’humeur des grands investisseurs que ne le sont les marchés émergents qui réagissent rapidement à l’appétit et à l’aversion du risque.

Pour cette raison, les marchés frontières ont été moins volatils que les marchés émergents depuis dix ans, signale pour sa part Morningstar.

Les marchés frontières sont aussi moins chèrement évalués, un rabais qui se justifie en partie par le fait qu’ils se négocient moins facilement. À la mi-février, l’indice marchés frontières s’échangeait à un multiple de 13,8 fois les bénéfices réalisés par rapport à un ratio de 21,4 pour l’indice mondial de tous les pays.