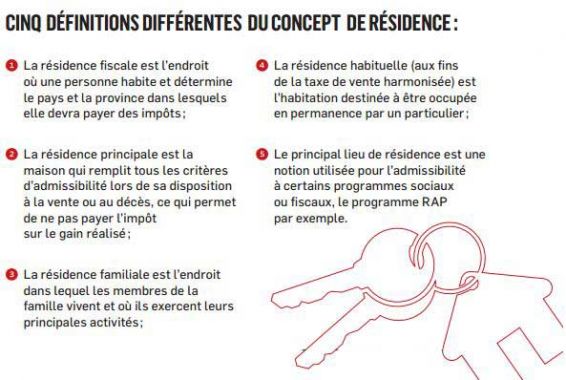

Il est possible que votre résidence familiale ne soit pas votre résidence principale, selon le point de vue selon lequel vous la considérez. En effet, le concept de résidence principale a une connotation fiscale, tandis que celui de résidence familiale est plutôt de nature juridique.

Ainsi, le logement ou la maison dans lequel vous vivez avec votre famille peut être désigné comme la résidence familiale. Cette désignation, qui peut être faite par le couple ou par un seul des conjoints, permet de protéger le lieu de résidence et les meubles, en empêchant un conjoint de vendre ou de céder en garantie ce lieu de résidence et les biens qu’il contient sans le consentement de l’autre. Pour enregistrer une telle désignation, vous devez être mariés ou unis civilement. Et il n’est pas nécessaire que vous soyez propriétaires.

Si votre conjoint est le seul propriétaire des lieux, vous pouvez enregistrer une désignation de résidence familiale au Registre foncier du Québec, ce qui l’empêchera de vendre sans votre consentement. Cette désignation de résidence familiale peut aussi figurer au bail d’un logement loué, et ce, même si votre conjoint est l’unique locataire, l’empêchant du coup de mettre fin au bail sans votre accord.

Tout comme le chalet, la résidence utilisée par la famille (sauf dans le cas d’un logement loué) fait aussi partie du patrimoine familial, même si elle est la propriété d’un seul des conjoints et même si elle lui appartenait avant la célébration du mariage. Ce qui veut dire que le conjoint (marié ou uni civilement) qui n’est pas propriétaire peut avoir droit à une certaine quote-part de la valeur de la propriété en cas de rupture de l’union.

Pour qu’elle puisse être exclue du patrimoine familial, la résidence utilisée par la famille doit être libre de toutes dettes avant le mariage. Généralement, la résidence familiale pourra être admissible à titre de résidence principale à la vente, car son utilisation correspond aux critères fiscaux qui permettent d’exempter le gain en capital et de ne pas payer d’impôt. Le chalet ou le condo en Floride pourraient aussi être admissibles à titre de résidence principale si ces propriétés ont été utilisées personnellement par la famille et n’ont pas été louées.

En vertu de ces critères, il n’est même pas nécessaire d’avoir habité le logement ! Pour être admissible à titre de résidence principale et exempte d’impôt lors de la vente, celle-ci peut avoir été habitée par son propriétaire, par ses enfants ou par son ex-conjoint. Et pour cette notion, l’union de fait est reconnue, ce qui limite cet avantage fiscal à une maison par famille.

Bref, les concepts de résidence familiale et de résidence principale sont des notions et des définitions bien distinctes, dont l’une a pour but de protéger l’actif, et l’autre, de minimiser les impôts.