Le déficit de production du cuivre observé depuis des années n’est pas près de disparaître dans un avenir prévisible. [Photo: Pixabay]

Après une poussée de près de 60 % sur deux ans, l'indice LMEX du London Metal Exchange - qui rassemble six grands métaux, soit le cuivre, l'aluminium, le plomb, l'étain, le zinc et le nickel - a clôturé à son plus bas niveau depuis le début de l'année, en recul de 6,5 %.

Une guerre commerciale pourrait nuire au commerce et à la croissance de l'économie mondiale, selon des spécialistes, mais elle pourrait aussi ne pas être si mauvaise, affirment d'autres. La Chine pourrait en effet lancer un plan de stimulation économique d'ici le début de 2019 afin de soutenir son économie, ce qui pourrait faire augmenter les prix des ressources.

La conjoncture mondiale demeure pour l'instant favorable. En 2018 et 2019, l'économie de la planète devrait progresser de 3,9 % comparativement à 3,7 % en 2017, selon le Fonds monétaire international (FMI). Les économies émergentes sont dynamiques, affichant une croissance respective prévue de 4,9 % et de 5 %.

Voici dans le détail l'état de la situation dans le secteur des métaux de base et, étant donné l'incertitude, celui de l'or. Avec quelques entreprises qui se trouvent sur le radar des analystes.

CUIVRE

L'état du marché

Le marché mondial du cuivre se caractérise par un écart important entre l'offre et la demande, souligne Financière Banque Nationale (FBN). En fait, le déficit de production du cuivre observé depuis des années n'est pas près de disparaître dans un avenir prévisible.

Clarksons Platou Securities croit que le déficit offre-demande s'amplifiera dans les prochaines années. En 2017, il s'établissait à 10 000 tonnes métriques. Cette année, il devrait être à 490 000 tonnes, pour atteindre 610 000 tonnes en 2019.

Or, cette tendance exerce une pression à la hausse sur le prix du métal rouge.

Pour l'ensemble de 2017, le prix moyen du cuivre s'est établi à 2,80 $ US la livre, selon Morgan Stanley. Cette année, il devrait demeurer le même, mais atteindre 2,90 $ US en 2019, selon les anticipations de la firme.

Deutsche Bank est plus optimiste : elle voit la livre de cuivre à 3,26 $ US en 2018 et à 3,40 $ US en 2019.

Les raisons d'être optimiste

Un important facteur réside dans la nouvelle politique de la Chine sur la ferraille et les déchets. Comme ce pays consomme près de 50 % de la production mondiale de cuivre, tout changement de tendance dans la deuxième économie de la planète a un impact sur les prix. La nouvelle politique, présentée en 2017, est vue d'un bon oeil par les analystes, car elle devrait accroître la demande pour le cuivre raffiné de plus grande qualité. À compter de 2019, Pékin bannira les importations de ferrailles de cuivre de catégorie 7. Selon la Banque Nationale, la consommation chinoise de cuivre de faible qualité devrait diminuer de 3,1 %, en 2018, et de 2,1 % en 2019.

Les sources d'inquiétude

Le ralentissement structurel de la croissance économique en Chine - incluant la politique de Pékin pour réduire la dette et les dépenses publiques - diminue la demande mondiale pour le cuivre, selon Financière Banque Nationale. Cela pourrait exercer une pression à la baisse sur le prix.

L'essoufflement du secteur de la construction en Chine est aussi à surveiller, car ce déclin contribue également à réduire la demande du métal rouge.

Une étude de Bloomberg estime que les investissements dans les infrastructures devraient diminuer de 12 % en 2018. Ce recul pourrait réduire la consommation chinoise de cuivre de 2,5 % cette année.

Les sociétés à surveiller

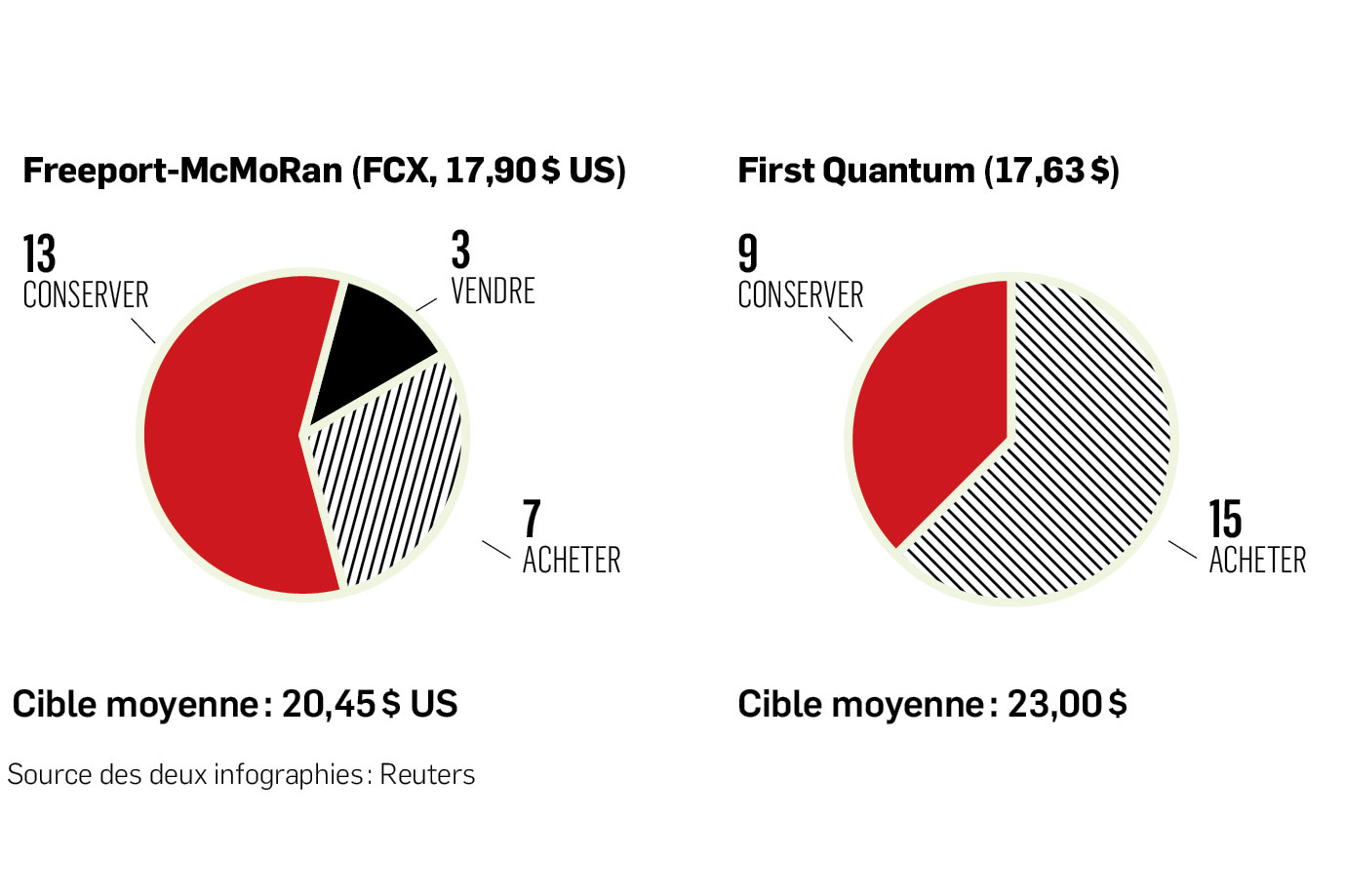

> Freeport-McMoRan (FCX, 17,90 $ US) - Jefferies Securities aime le titre du plus important producteur de cuivre au monde, en soulignant qu'après avoir coupé son dividende, il vient de le réintroduire. L'action est en hausse de plus de 30 % sur un an.

> First Quantum (FM.TO ; 17,63 $CA) - Les analystes de Paradigm Capital aiment le titre de ce producteur de cuivre de Vancouver. Depuis un an, l'action a pris 28 %.

ALUMINIUM

L'état du marché

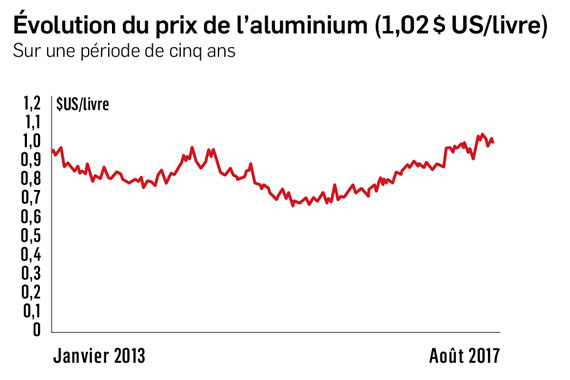

Ces dernières semaines, le prix de l'aluminium a reculé de 10 %, notamment en raison de la volonté des États-Unis d'imposer de nouveaux droits douaniers, également de 10 %, sur les importations d'aluminium en provenance de pays comme la Chine et la Russie - le Canada est exempté pour l'instant. Sur un an, les cours sont en hausse de 15 %, à 1,02 $ US la livre.

Les raisons d'être optimiste

Plusieurs facteurs militent en faveur d'une hausse du prix de l'aluminium à long terme.

Les réformes environnementales en Chine devraient continuer de réduire l'offre dans le monde étant donné le poids du géant asiatique dans la production mondiale (près de 60 %).

BMO Marchés des capitaux estime que la production chinoise devrait stagner dans les cinq prochaines années, et ce, après avoir fait un bond de 11 %, en 2017, et de 4 %, en 2016.

Dans le même temps, la consommation d'aluminium de la Chine continuera d'augmenter dans les prochaines années. De 2017 à 2022, elle devrait bondir de près de 30 %, à 41 millions de tonnes. Par conséquent, les stocks mondiaux d'aluminium continueront de diminuer. En 2017, ils s'élevaient à près de 18 millions de tonnes ou 9 semaines d'autonomie (si jamais toute la production mondiale s'arrêtait du jour au lendemain). Or, d'ici 2022, les stocks devraient décliner graduellement pour s'établir à 7 millions de tonnes (ou 5 semaines), anticipe BMO.

Les sources d'inquiétude

À court terme, les astres sont cependant loin d'être alignés pour une hausse des cours, affirment certains analystes. Morgan Stanley craint que l'imposition de droits douaniers de 10 % sur les importations d'aluminium aux États-Unis en provenance de pays comme la Chine et la Russie fasse augmenter l'offre mondiale et baisser les prix.

Depuis que Washington a publié sa nouvelle politique tarifaire, l'américaine Century Aluminum et la suisse ARG ont annoncé le redémarrage de certaines alumineries aux États-Unis. Alcoa a déjà redémarré, en 2017, trois lignes de production à son aluminerie de Warrick, en Indiana. L'entreprise américaine pourrait aussi continuer d'accroître sa production. Ces dernières années, elle a dû fermer trois alumineries aux États-Unis en raison de la baisse des prix.

À moyen terme, Morgan Stanley s'attend à une hausse importante de la production aux États-Unis, soit de 33 %, en 2018, et de 30 %, en 2019. Certes, les inventaires mondiaux d'aluminium sont à la baisse. En revanche, si la production américaine augmentait davantage que prévu (un scénario possible, selon Morgan Stanley), les stocks pourraient se stabiliser, voire remonter.

En 2016, les États-Unis étaient le neuvième pays producteur d'aluminium, affichant une production de 840 000 tonnes, selon le United States Geological Survey.

Les sociétés à surveiller

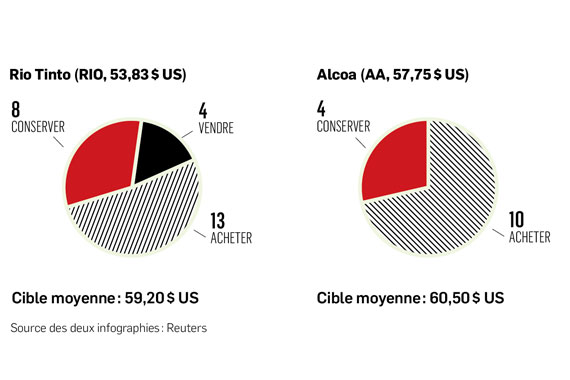

> Rio Tinto (RIO ; 53,83 $ US) - Les analystes de BMO Marchés des capitaux aiment le titre du groupe minier anglo-australien, surtout implanté en Australie et en Amérique du Nord (particulièrement au Québec). Depuis un an, l'action a bondi de près de 30 %.

> Alcoa (AA ; 54,75 $ US) - Les analystes de Credit Suisse apprécient le titre de ce producteur américain d'aluminium qui a trois alumineries au Québec. Depuis un an, l'action s'est appréciée de 70 %.

NICKEL

L'état du marché

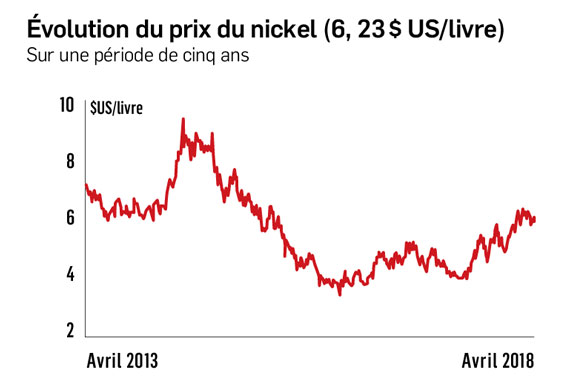

Après avoir fondu de moitié en 2014 et stagné dans une fourchette de 4 $ à 5 $ US la livre depuis, le prix du nickel est en hausse de près de 50 % depuis le début de l'été 2017.

La demande en acier oxydable augmente, un facteur favorable au nickel, ingrédient indispensable. La production de nickel diminue aussi aux Philippines et en Indonésie, deux importants pays producteurs.

Les raisons d'être optimiste

Plusieurs facteurs favorisent une hausse du prix à long terme.

Le métal est de plus en plus essentiel à la fabrication des batteries des voitures électriques, note Financière Banque Nationale. En 2016, la demande mondiale de nickel pour les batteries s'élevait à 40 0000 tonnes. En 2025, elle pourrait atteindre 220 000 tonnes. L'impact significatif dans ce marché devrait cependant se faire davantage sentir entre 2021 et 2025.

Des entraves à la production favoriseront aussi une hausse du prix, selon Paradigm Capital. Les quotas sur les exportations de nickel en Indonésie (le sixième pays producteur) et les restrictions environnementales sur la production en Chine (le huitième pays producteur) réduiront l'offre mondiale, alors que la demande augmente.

La fermeture de plusieurs mines de nickel aux Philippines (le premier pays producteur), également pour des raisons environnementales, aura aussi un impact positif sur le prix, estime Deutsche Bank.

Enfin, les grands projets d'infrastructures stimulent la demande.

À elles seules, les nouvelles routes maritimes et terrestres de la soie de la Chine devraient faire augmenter la demande d'acier de plus de 150 millions de tonnes d'ici cinq ans, selon la minière australienne BHP Billiton.

Les sources d'inquiétude

Bien que la demande soit en forte hausse et qu'il y ait des contraintes sur l'offre, celle-ci n'est pas en berne pour autant.

Dans les prochaines années, la Chine prévoit construire de deux à trois fois les capacités actuelles dont le marché a besoin, comme elle l'a fait dans le passé avec d'autres métaux, soulignait récemment le PDG du producteur canadien de nickel RNC Minerals, Mark Selby, en entretien à Mining Weekly.

Bref, la Chine continuera d'augmenter sa capacité de production de nickel, mais avec des projets miniers moins polluants.

Même si la Chine est seulement le huitième pays producteur de nickel, une hausse importante de sa production pourrait exercer une pression à la baisse sur le prix, si l'offre mondiale venait à surpasser la demande.

Les sociétés à surveiller

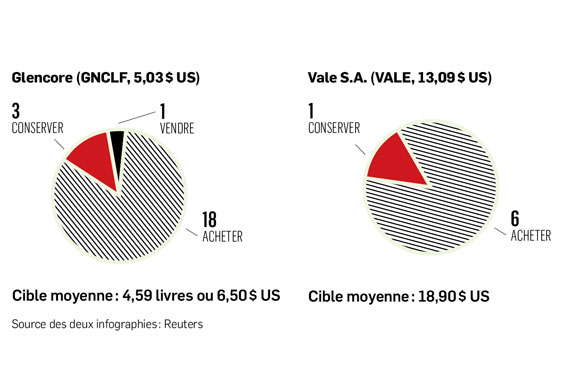

> Glencore (GLEN.L ; 3,54 livres ou GNCLF, 5,03 $ US) - Les analystes de Clarksons Platou Securities préfèrent le titre de cette entreprise anglo-suisse qui extrait des matières premières et produit notamment 8 % du nickel mondial. Depuis un an, l'action la multinationale présente au Canada s'est appréciée de 13 %.

> Vale S.A. (VALE ; 13,09 $ US) - Les analystes de Morningstar suggèrent le titre de cette minière brésilienne qui produit notamment 14 % du nickel dans le monde. Depuis un an, l'action s'est appréciée de 34 %.

OR

L'état du marché

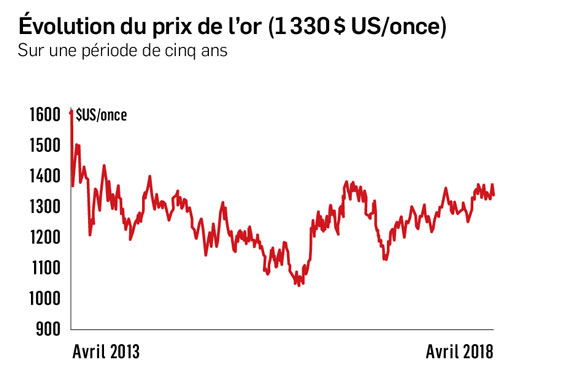

Valeur refuge, l'or a récemment profité des tensions géopolitiques. À la fin du mois de mars, l'once a gagné 2,7 % en une semaine après que Washington a annoncé l'imposition de tarifs sur les importations chinoises et l'arrivée du « faucon » John Bolton à la sécurité nationale - il préconise la ligne dure contre l'Iran et la Corée du Nord.

Le prix de l'or a légèrement retraité par la suite, mais, à 1 330 $ US l'once, il demeure dans la haute fourchette des cinq dernières années.

Les raisons d'être optimiste

La Banque Scotia affirme que les fondamentaux favorisent l'or en 2018, notamment en raison de l'inflation. Il y a, dit-elle, une corrélation entre l'inflation et le prix de l'or : quand les prix à la consommation augmentent, les investisseurs se tournent vers le métal jaune.

La croissance mondiale, la hausse des salaires et l'augmentation des prix des matières premières devraient accroître la pression sur l'inflation, selon la Scotia. Depuis un an, l'indice des prix à la consommation a progressé dans les deux tiers des 15 grandes économies suivies par l'institution. Autre élément favorable pour une appréciation de l'or : la hausse de la demande pour la fabrication de bijoux en Chine et en Inde, respectivement premier et deuxième pays consommateur d'or au monde.

De 2014 à 2016, la demande mondiale d'or pour les bijoux a diminué. La consommation est légèrement repartie à la hausse en 2017, et elle devrait se poursuivre en 2018, selon l'Economist Intelligence Unit.

Enfin, à long terme, l'incertitude géopolitique grandissante dans le monde, au premier chef le spectre d'une guerre commerciale entre les États-Unis et la Chine, exerce une pression à la hausse sur les prix, souligne l'Agence Option Finance (AOF), un média français.

Les sources d'inquiétude

La hausse des taux d'intérêt qui s'est amorcée aux États-Unis risque d'exercer des pressions à la baisse sur le prix de l'or, affirme Valeurs mobilières TD.

Pourquoi ? Parce qu'il y a habituellement une corrélation inverse entre les taux d'intérêt et le cours du métal jaune. La remontée des taux rend en effet moins attrayant l'investissement dans l'or, un placement qui ne génère pas de dividende, contrairement aux actions. La Réserve fédérale américaine (Fed) n'est pas la seule à vouloir remonter ses taux.

La Banque d'Angleterre pourrait relever les siens en mai, tandis que les pressions sont fortes pour que la Banque centrale européenne (BCE) fasse la même chose en 2019. La Banque du Canada a déjà amorcé un cycle haussier des taux d'intérêt.

Selon la TD, la faiblesse de l'inflation - l'institution est moins pessimiste que ses pairs à ce sujet - et la forte croissance économique mondiale représentent d'autres pressions baissières sur les prix.

Les sociétés à surveiller

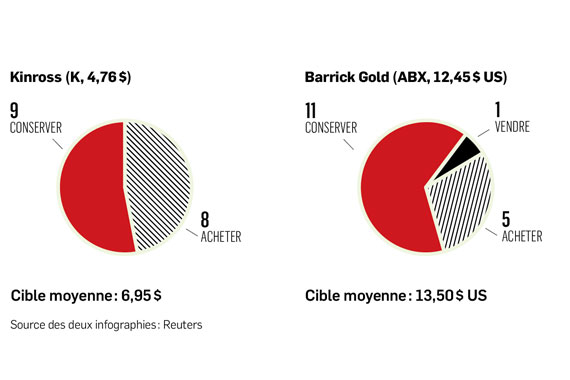

> Kinross (KGC ; 4,76 $) - Les analystes de Valeurs mobilières TD recommandent le titre de ce producteur d'or canadien. Depuis un an, l'action s'est appréciée de 13 %.

> Barrick Gold (ABX ; 12,45 $ US) - Les analystes de Deutsche Bank aiment le titre de ce producteur d'or canadien. Depuis un an, le titre a perdu 34 %. Selon eux, l'entreprise affiche toutefois la meilleure valeur parmi les entreprises aurifères couvertes.

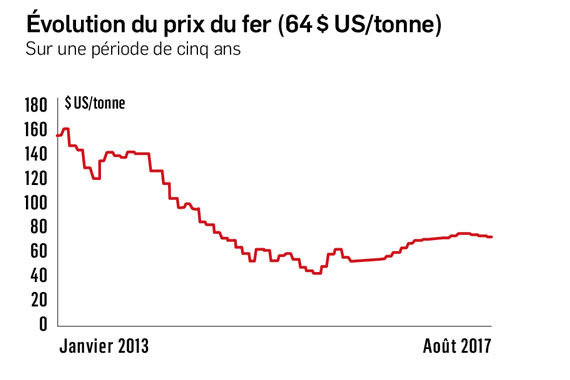

FER

L'état du marché

Les stocks de fer dans les ports de Chine - le troisième pays producteur - sont très élevés. À la fin de 2017, ils atteignaient près de 140 millions de tonnes, soit le niveau le plus haut depuis au moins cinq ans, selon Bloomberg.

Cette situation survient dans un contexte où la demande de fer devrait stagner dans les prochaines années. Alors que l'offre semble devoir augmenter. La tonne de fer s'échange actuellement à 64 $ US, stable sur un an, mais en baisse de 50 % depuis le début janvier 2013.

Les raisons d'être optimiste

Même si une baisse du prix pointait à l'horizon, un fort déclin du fer n'est pas envisageable, selon RBC Marchés des capitaux. À moins qu'il y ait un fort ralentissement de l'économie mondiale en raison d'une guerre de tarifs entre les États-Unis et la Chine.

Cowen souligne pour sa part que la demande pour le fer en Chine continuera de soutenir les prix, ce qui pourrait limiter la baisse des cours. Selon Credit Suisse, l'offre mondiale de fer augmente à un rythme modéré, ce qui limite la pression à la baisse de la tonne de fer. En 2017, la production mondiale a progressé de 2 %.

Les sources d'inquiétude

La Chine est le principal pays consommateur de fer dans le monde. Le géant asiatique représente à lui seul près de 50 % de la demande mondiale. Aussi, toute baisse plus forte que prévu de la demande chinoise peut avoir un impact majeur sur les prix du fer, souligne Morningstar.

Or, selon la firme, un risque pointe à l'horizon : la consommation d'acier en Chine aurait atteint un pic et elle pourrait probablement décliner dans les prochaines années. Ce qui n'est pas une bonne nouvelle pour le fer, qui entre dans la fabrication de l'acier.

Déjà, les stocks de fer ont connu une hausse dernièrement, sous l'effet d'une production plus importante que la demande.

Les sociétés à surveiller

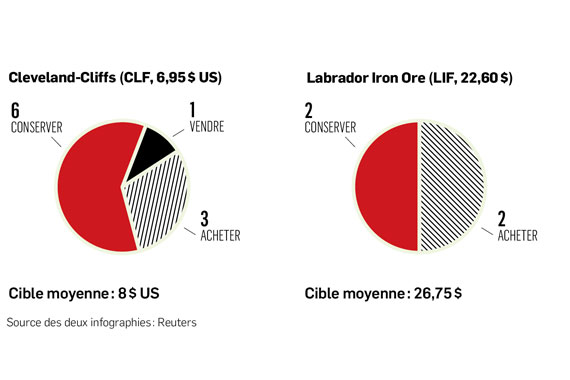

> Cleveland-Cliffs (CLF, 6,95 $ US) - Credit Suisse a récemment haussé sa recommandation sur le fournisseur de minerai de fer et voit sa production augmenter en qualité et obtenir de meilleurs prix. Le titre est en recul de 15 % sur un an.

> Labrador Iron Ore Royalty Corp. (LIF, 21,60 $) - Credit Suisse est à « surperformance » sur la société en raison d'initiatives qui pourraient permettre d'augmenter ses volumes de 20 % sur 2017 et de diminuer ses coûts. Le titre est en hausse de 12 % sur un an.