[Photo: 123RF]

PHILIPPE HYNES - La toile de fond est bonne. L'économie va bien, les bénéfices des entreprises sont en hausse, les consommateurs sont confiants et les entreprises investissent. Par contre, les multiples sont élevés. Les occasions sont donc limitées, mais c'est un peu arbitraire parce que ce sont vraiment les titres technologiques qui ont aidé le marché.

S.R - Quelle société est sur votre écran radar ?

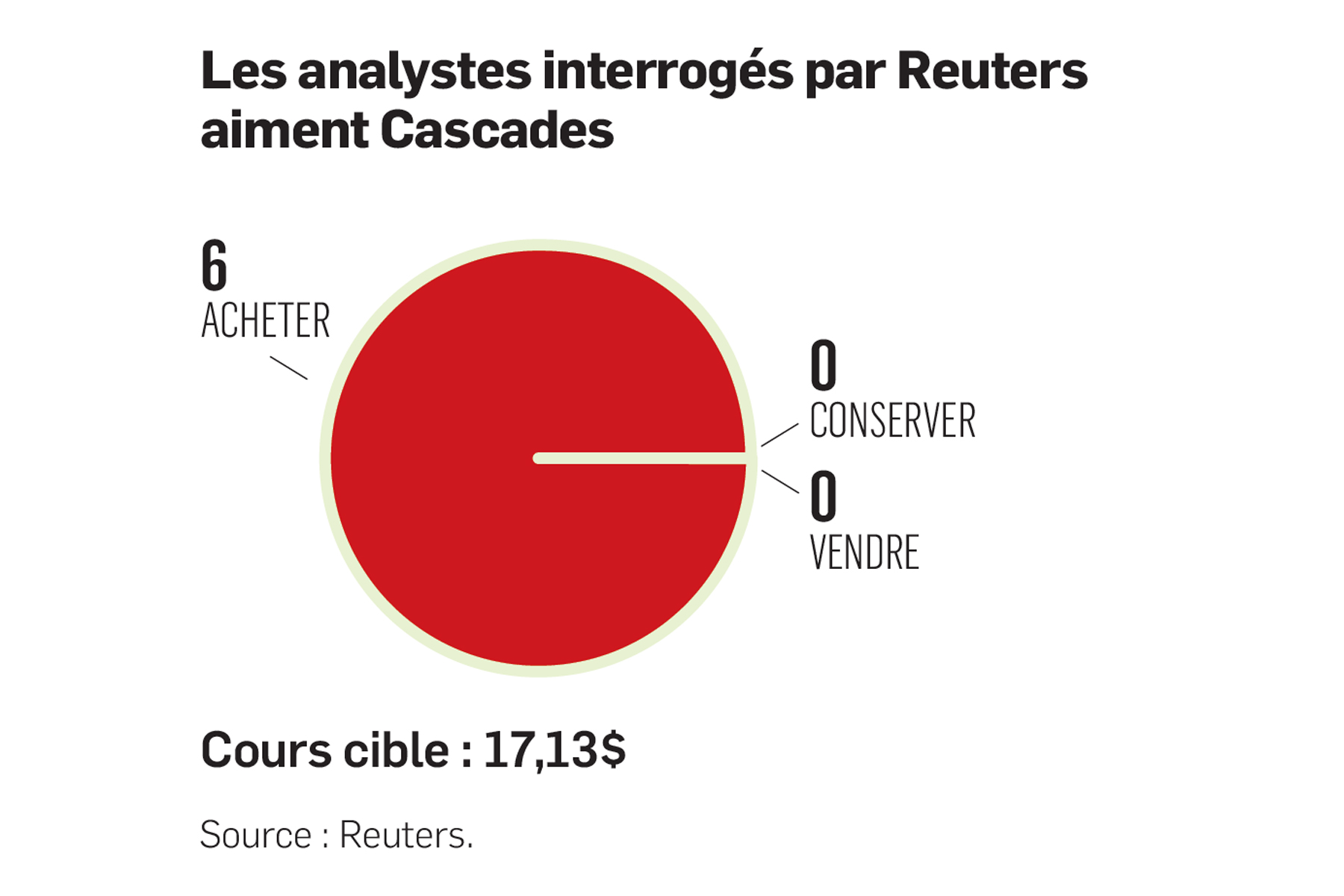

P.H. - Le multiple de Cascades (CAS, 12,99 $) a piqué notre curiosité. Il est à moins de six fois le bénéfice avant intérêts, impôts et amortissement (BAIIA). Le titre est une façon de jouer le commerce électronique avec les activités dans le carton-caisse (qui sert à fabriquer les boîtes servant au transport). Dans ce segment, Cascades a un avantage concurrentiel, car elle utilise de la fibre recyclée. Le coût de leurs matières premières est plus avantageux en ce moment, ce qui leur permet de générer des marges intéressantes. Le titre a baissé de 30 % depuis un an et demi, principalement en raison du recul des bénéfices dans le segment du papier tissu. J'estime que le marché n'accorde aucune valeur à ce segment. Oui, les bénéfices ont baissé, mais Cascades modernise ses opérations et investit. Je crois qu'il y aura une augmentation de la rentabilité. Je n'anticipe pas d'autres éléments négatifs à venir dans ce segment.

S.R. - Il y a cinq ans que Mario Plourde a été promu au rang de PDG, le premier à ne pas faire partie de la famille Lemaire. Que pensez-vous de son travail ?

P.H. - Il a investi beaucoup d'argent dans le segment carton-caisse. Je pense qu'il a été critiqué à ce moment-là, car les gens n'ont pas vu les perspectives du secteur. Aujourd'hui, il récolte les fruits de ces excellents investissements. Il fait la même chose en investissant dans le papier tissu à un moment où l'industrie est plombée par une faible rentabilité. L'avenir nous dira si c'est judicieux. La stratégie rejoint ma vision à contre-courant, soit d'investir au bas du cycle.

S.R. - Dernièrement, Dollarama a surpris les marchés avec des prévisions plus faibles que prévu, ce qui a fait chuter le titre. Comment interprétez-vous cela ?

P.H. - Je suivais Dollarama (DOL, 42,56 $) à distance. Là, elle tombe sous mon radar. Je commence à trouver ça intéressant et ça m'incite à l'analyser plus en profondeur. Ça me fait penser à Couche-Tard (ATD.B, 65,67 $), qui a reculé à un moment où les attentes étaient élevées.

S.R. - Quel secteur trouvez-vous attrayant ?

P.H. - Le marché canadien est relativement plus intéressant en ce moment. Le S&P/TSX est pratiquement au même niveau qu'en 2014. Ce qui m'intéresse particulièrement, ce sont les petites capitalisations canadiennes. Elles ont baissé de 12 % depuis leur sommet de 2014. Il y a des occasions pour certains titres qui se sont dépréciés sans raison fondamentale.

S.R. - À l'inverse, quel secteur évitez-vous ?

P.H. - Les FAANG (acronyme pour Facebook, Amazon, Apple, Netflix et Google [société-mère Alphabet]) sont d'excellentes entreprises, mais elles sont très difficiles à évaluer, car il faut regarder très loin en avant pour justifier les évaluations d'aujourd'hui. Je ferais très attention d'entrer au prix actuel.

S.R. - Même pour Facebook qui a subi une correction ?

P.H. - Oui, même Facebook. On voit ce qui peut arriver avec une évaluation élevée. Facebook entre dans une phase d'incertitude réglementaire concernant l'utilisation des données privées. Ils vont devoir réviser leur modèle et ça pourrait changer la profitabilité et le rythme de croissance. La croissance va continuer, mais à quel rythme ?