Les perspectives de croissance de Dollarama séduisent les investisseurs.

Le détaillant préféré des analystes, Dollarama (DOL, 126,87 $), n'est pas près de perdre ses partisans si l'on se fie à la réaction des financiers au dévoilement d'un autre trimestre supérieur à des attentes élevées.

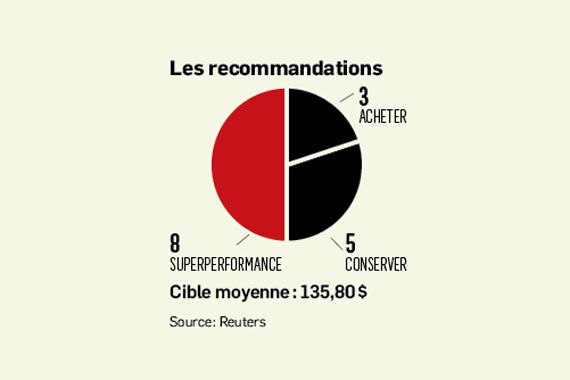

Au moins neuf analystes ont relevé leur cours cible jusqu'à 143 $, ou l'avaient fait dans les jours précédant le dévoilement des résultats du premier trimestre.

Son action a aussi grimpé jusqu'à un record de 132,34 $ le 7 mai, avant de se replier.

Il faut dire que le détaillant d'articles à petit prix a de quoi plaire au moment où les investisseurs raffolent d'entreprises offrant des perspectives de croissance bien visibles sans la magie des acquisitions, ainsi qu'une exécution hors pair et des bénéfices de qualité.

Au premier trimestre, le plus faible de l'année, son bénéfice de 0,82 $ par action a bondi de 21 % et a dépassé le consensus de 0,79 $.

La marge brute s'est gonflée de 0,69 %, pour atteindre 37,6 %, tandis que les dépenses en pourcentage des revenus ont reculé démontrant encore une fois d'importants progrès tant du côté des ventes que des gains de productivité.

L'augmentation de 4,6 % des ventes comparables a été plus modérée que certains analystes ne l'auraient souhaité, mais la facture moyenne a crû de 6,1 % grâce au plus grand nombre d'articles de plus de 1,25 $ (65 %) et à la pénétration des cartes de débit.

Des attentes toujours élevées à satisfaire

La loi des grands nombres commence néanmoins à donner moins belle allure à la progression des ventes, en raison de la croissance rapide des années antérieures.

Les dirigeants ont beau essayer de modérer les attentes en fournissant des objectifs prudents, rien n'y fait, son titre s'apprécie à mesure que les analystes relèvent encore plus leurs prévisions et gonflent leur multiple d'évaluation.

Par exemple, le nouveau cours cible d'un an de 141 $ de Mark Petrie, de Marchés mondiaux CIBC, repose sur un nouveau multiple de 30 fois (au lieu de 25) le bénéfice prévu dans 12 mois.

«Ce multiple représente 1,6 fois le taux de croissance des bénéfices. C'est mérité, étant donné la feuille de route de la société et la résilience de son modèle d'affaires dans différentes conjonctures», note-t-il.

La question n'est donc pas de savoir comment Dollarama pourra soutenir sa performance opérationnelle, mais plutôt si son titre pourra soutenir une évaluation aussi généreuse.

Même l'entreprise semble prise de court par la nouvelle ascension de son titre. À l'assemblée annuelle, Michael Ross, le chef de la direction financière, s'est exclamé «le titre était près de 90 $ il y a un mois», lorsqu'un actionnaire a demandé si la société envisageait de diviser ses actions comme elle l'avait fait en 2014.

Dollar City, encore trois ans pour valider

Les analystes avaient aussi réévalué l'action à la hausse en mars, lorsque le détaillant avait révélé qu'il ouvrirait environ 300 magasins de plus que prévu à long terme, donnant ainsi plus de durée à son parcours de croissance.

Si Dollarama décidait d'acheter son partenaire Dollar City, elle obtiendrait une nouvelle plateforme de croissance. Dollar City possède 77 magasins au Salvador, au Guatemala et en Colombie. Le détaillant québécois détient une option qui lui permet de l'acquérir en février 2020.

Keith Howlett, de Desjardins Marché des capitaux, incorpore une valeur de 10 $ au potentiel d'une expansion internationale (Dollar City ou ailleurs) dans son nouveau cours cible de 134 $.

Il ne recommande toutefois plus l'achat du titre, parce que son appréciation limite son potentiel à court terme.