Notre expert ne croit pas que Monsieur doive accepter plus de risques, même si le potentiel d’enrichissement devient plus grand. [Photo: 123RF]

CLINIQUE RETRAITE. La fourmi est nerveuse. Prudent, notre lecteur valorise l'épargne et fait de grands efforts pour garnir ses réserves. Sa situation familiale et sa faible tolérance au risque viennent toutefois frustrer ses ambitions. Sera-t-il capable de prendre sa retraite à 65 ans ?

Ingénieur de 43 ans, monsieur gagne un revenu de 120 000 $ par année. Le père de deux enfants a tout de même l'impression que son budget est serré en raison de ses obligations familiales. Son épouse a «sacrifié» cinq ans de vie professionnelle pour s'occuper des enfants. Elle amorce un retour sur le marché du travail en tant que travailleuse autonome et prévoit gagner un revenu de 40 000 $.

Outre ses enfants, notre lecteur loge ses parents dans son triplex, ce qui implique un renoncement à des revenus de loyer. Comme il occupe lui aussi un des logements de l'immeuble, il ne peut compter sur le revenu que d'un seul logement, qui rapporte 10 000 $ annuellement. À ces obligations, s'ajoutent les réparations imprévues qui viennent gruger dans l'épargne. Il est aussi préoccupé par la hausse des taux d'intérêt, car il doit renouveler son hypothèque dans un an et demi.

Notre lecteur s'inquiète de ne pas mettre suffisamment de côté pour prendre sa retraite à 65 ans. Chaque conjoint détient 65 000 $ dans un compte REER. Maintenant que Madame travaille, le ménage estime être en mesure d'épargner environ 20 000 $ par année. La somme est notable, mais un élément représente un vent de face qui ralentit l'accumulation du capital. Monsieur a un profil d'investisseur très prudent. Ce qui fait en sorte qu'il ne peut espérer qu'un rendement de 2,7 % après frais à long terme.

La retraite à 65 ans est-elle envisageable ?

En faisant une projection pour le ménage, Sylvain Chartier, planificateur financier et fiscaliste chez Banque Nationale Gestion privée 1859, en arrive à la conclusion que la stratégie est adéquate pour permettre la prise de la retraite à cet âge.

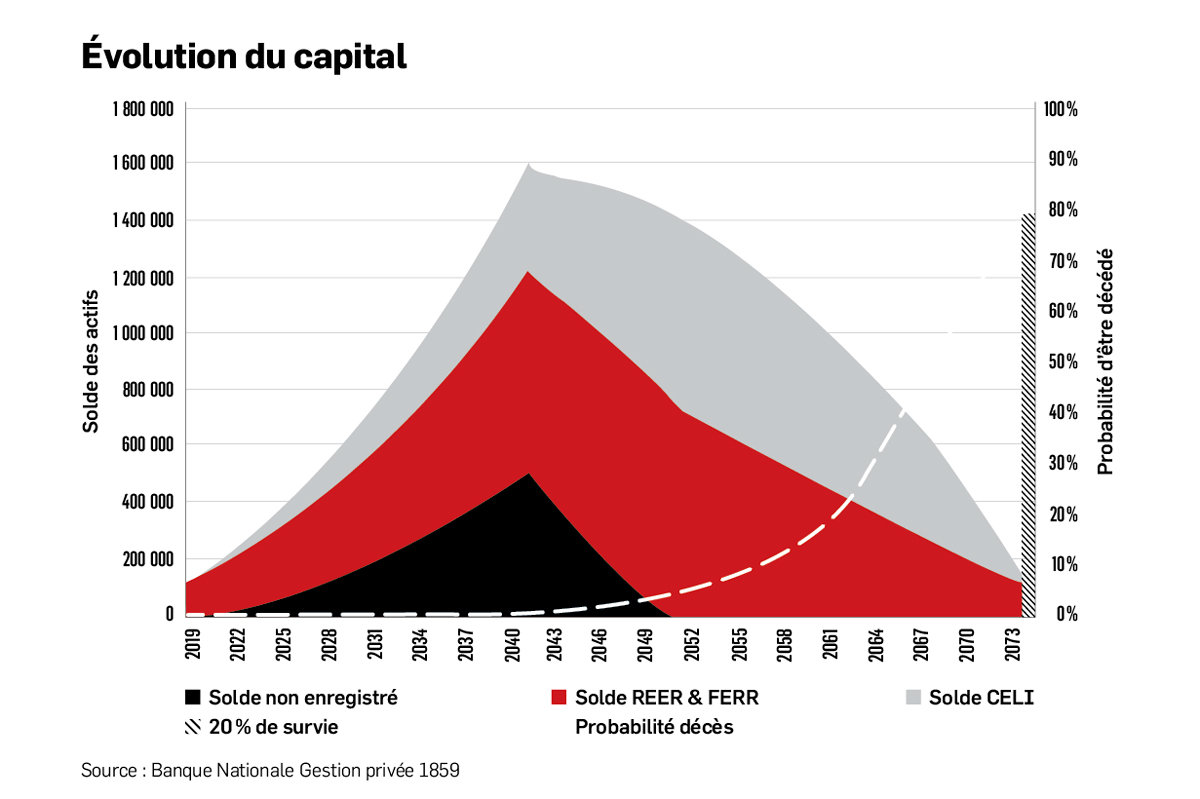

Dans les grandes lignes, le plan prévoit que le couple cotisera au REEE pour les sept prochaines années. S'additionnent une cotisation annuelle au CELI d'environ 12 000 $ et une cotisation annuelle d'environ 15 000 $ au REER.

Le planificateur vise à ce que le capital ne s'épuise pas avant 2074 (taux de survie de 20 %). Or, avec la simulation, le capital s'épuiserait en 2073, suffisamment près de l'échéance pour dire que c'est jouable. «Beaucoup de choses peuvent changer quand on fait de telles projections à long terme, explique M. Chartier. C'est pour ça qu'il faut faire un suivi régulier.»

Si on manque l'objectif de peu, le planificateur s'est laissé une marge de manoeuvre qui donne une certaine flexibilité. Le plan ne prévoit aucun héritage, aucune réduction des dépenses dans le futur, aucune location du logement des parents éventuellement. De plus, le taux d'emprunt hypothécaire à long terme a été établi à 3,9 %, selon les normes de l'Institut québécois de planification financière (IQPF).

Prendre plus de risques

La grande prudence de Monsieur soulève en outre des questions. Son profil d'investissement fait en sorte que les prévisions de rendement ne sont que de 2,7 % après frais.

Pour donner une idée au lecteur de la «magie des intérêts composés», 1000 $ à 2,7 % donnera 2 224 $ dans 30 ans. Si on obtient un rendement de 5 %, la même somme donnerait plutôt 4 322 $, presque le double.

La mathématique et la tolérance au risque sont deux choses différentes. M. Chartier ne croit pas que Monsieur doive accepter plus de risques, même si le potentiel d'enrichissement devient plus grand. «Je ne conseillerais pas de faire fonctionner un plan en prenant plus de risques, répond-il. Si une personne n'est pas capable de vivre avec les fluctuations du marché, il vaut mieux qu'elle reste avec son profil prudent. Prendre plus de risques pour faire fonctionner un plan de retraite, ce n'est pas le genre de chose qu'on fait».

EXPERT INVITÉ

Sylvain Chartier est planificateur financier et fiscaliste chez Banque Nationale Gestion privée 1859.