Photo : Bloomberg

Que faire avec les titres de CAE, Rona et Métro ? Notre équipe de journalistes vous présente quotidiennement les opinions des analystes sur certains titres à surveiller.

CAE (Tor., CAE)

La plupart des analystes n’ont pas touché à leur recommandation sur le titre de CAE suite au dévoilement des résultats du premier trimestre de son année 2011, conformes aux attentes. L’entreprise a par contre agréablement surpris en relevant ses prévisions, ce qui amène Tasneem Azim à relever son cours cible de 11 à 12 $. L’analyste de UBS rejoint ainsi BMO Marchés des capitaux et Valeur mobilières Desjardins, qui voient tous deux le titre à 12 $ dans un an. M.-C.M.

Rona (Tor., RON)

Les résultats du deuxième trimestre de Rona n’ont pas satisfait les attentes. Pour cette raison, les analystes ont révisé à la baisse leurs prévisions pour les exercices 2010 et 2011 et ont abaissé leur cours-cible. Les quatre analystes cités dans ce texte établissent un cours-cible entre 15$ et 17,50$, une baisse par rapport à la cible précédente qui varie de 8% à 18%, selon l’intervenant. Le marché de la revente de maisons ralentit, ce qui entraînera par le fait même une baisse des activités de rénovations domiciliaires, prédit Wayne Hood, analyste de BMO Marchés des capitaux. La baisse des dépenses en rénovation était inévitable alors que la croissance observée dernièrement n’était pas soutenable, ajoute Jim Durran, analyste de la Financière Banque Nationale. Même s’il abaisse ses prévisions, Keith Howlett, analyste de Valeurs Mobilières Desjardins, croit que l’action de Rona se vend à rabais et il recommande son achat. Certains investisseurs craignent que la part de marché de Rona ait diminué, ce que dément le quincaillier. Les investisseurs devront surveiller cette donnée, prévient Anthony Zicha, analyste de Scotia capitaux. S.R.

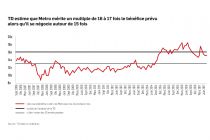

Metro (Tor., MRU.A)

Metro a réussi à augmenter son profit par action de 11% au troisième trimestre de son année financière terminé le 3 juillet, ce qui est un exploit alors que le prix des denrées alimentaires diminue, constate Keith Howlett, analyste de Valeurs Mobilières Desjardins. L’analyste élève son cours-cible de 1$ pour atteindre 48$. Peter Sklar, analyste de BMO Marchés des capitaux maintient sa cible de 50$ et anticipe un rendement de 17% d’ici un an. Patricia A. Baker, analyste de Scotia capitaux, est, quant à elle, moins optimiste et maintient son cours-cible à 43,50$, soit une variation presque nulle d’ici un an. Dans le contexte économique incertain, Métro pourrait devenir une valeur refuge et s’apprécier au-delà de cette cible, admet Mme. Baker. L’action de Métro serait toutefois plus fragile si la reprise économique plus solide, prévient-elle. S.R