Les investisseurs ont retrouvé leur humeur positive en début de semaine, après le recul marqué de vendredi dernier, grâce une fois de plus à l’intervention d’une banque centrale (la Chine, dans ce cas-ci). Les résultats trimestriels d’entreprises phares attendus au cours des prochains jours pourraient toutefois brouiller les cartes d'un marché qui demeure encore résolument optimiste.

Au cours des cinq dernières séances, le S&P/TSX de la Bourse de Toronto a cédé 0,02%. A New York, le S&P 500 a perdu 1%, le Dow Jones, 1,3%, et le Nasdaq, 1,3%.

Le calendrier des résultats du premier trimestre aux États-Unis est très chargé. Les géants technos IBM (NY, IBM), Facebook (NY, FB), Microsoft (Nasdaq, MSFT) et Amazon (Nasdaq, AMZN) figurent parmi les nombreuses sociétés qui feront part de leur plus récente performance trimestrielle.

Chez nous, plusieurs sociétés bien en vue du Québec Inc. dévoilent leurs résultats trimestriels, à commencer par le Canadien National (Tor., CNR) après la fermeture des Bourses lundi. Nous avons choisi de faire un focus sur Métro (page 1), Transforce (page 2) et Canam (page 3).

Metro: un trimestre bien nourri par l'inflation et les acquisitions

Des conditions d’industrie favorables jumelées aux acquisitions, à la participation dans Alimentation Couche-Tard (Tor., ATD.B) et aux rachats d’actions devraient permettre à Metro (Tor., MRU) d’afficher une croissance de son bénéfice par action de 19% au deuxième trimestre.

La société montréalaise va dévoiler ses résultats des trois derniers mois complétés le 22 avril.

Vishal Shreedhar, analyste de la Financière Banque Nationale, prévoit que la société va dévoiler un bénéfice de 0,43$ par action. C’est un cent de moins que la prévision moyenne de 0,42$ l’action de l’ensemble des analystes. L’an dernier, la société avait dégagé un profit de 0,36$ l’action.

L’épicier devrait dégager des ventes de 2,69 milliards de dollars, selon la prévision moyenne des analystes. L’an dernier, la société avait affiché des recettes de 2,55 milliards de dollars.

Les ventes comparables, une mesure clé de la performance des détaillants qui évaluent la croissance des magasins ouverts depuis au moins un an, devraient avoir progressé de 4%, anticipe M. Shreedhar, grâce à la hausse des prix des aliments (dont la viande), ainsi qu’à une plus faible croissance du nombre de pieds carrés consacrés à la vente d’aliments chez les détaillants.

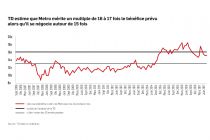

L’analyste de la Financière Banque Nationale est plutôt tiède à l’égard du titre du détaillant. Il maintient une recommandation performance de marché, mais a relevé sa cible à 37$, elle qui était de 35$ jusqu’au 16 avril. Cela dit, en fonction du cours actuel, il n’y a presque pas de potentiel d’appréciation pour le titre.

Page suivante: TransForce: tirée par les acquisitions