[Photo: Patrick Le Barbenchon / CC]

Lorsque vient le temps d'évaluer une entreprise, on doit examiner scrupuleusement différents éléments : l'état de l'économie nationale et internationale, l'état de l'industrie dont l'entreprise fait partie, les perspectives de croissance de l'industrie et de l'entreprise et, finalement, les données fondamentales de l'entreprise elle-même. Idéalement, lorsque la situation le permet, ces analyses doivent être comparatives et non dans l'absolu.

L'industrie des dépanneurs est bien particulière en ce sens qu'elle dessert uniquement les citoyens d'un pays, voire d'une région, chaque magasin desservant son quartier et se trouvant relativement à l'abri des turbulences internationales qui ne l'affectent que par ricochet. L'industrie de l'alimentation en général (ce qu'est en bonne partie l'industrie des dépanneurs, si l'on ne tient pas compte de l'essence) est en outre une industrie défensive en elle-même. Elle ne recule que légèrement pendant une période de baisse cyclique des marchés parce que les emplettes de nourriture sont moins volatiles que les autres dépenses de consommation. Mieux encore, les dépanneurs sont des magasins de convenance (leur nom anglais) et non des magasins où on fait son épicerie. Or, oublier un ou plusieurs items lorsqu'on fait son épicerien est plutôt la règle que l'exception chez l'être humain. D'où la nécessité des dépanneurs.

C'est dans ce milieu qu'a choisi de travailler Alain Bouchard en fondant, dans les années 1980, Alimentation Couche-Tard (ATD.B, 60,56 $). Il a commencé avec un dépanneur Perrette. Trente ans plus tard, il est à la tête d'une entreprise qui contrôle au-delà de 10 800 dépanneurs dans le monde, dont plus de 8 000 sont des magasins d'entreprise (le reste est en franchises). Couche-Tard est le deuxième plus important exploitant mondial de dépanneurs après l'ex-américaine 7-eleven, aujourd'hui contrôlée par la japonaise 7-eleven Japan.

Couche-Tard est présente un peu partout dans le monde sauf en Australie et en Europe (pays scandinaves exclus). Cette entreprise a attiré mon attention pour deux raisons.

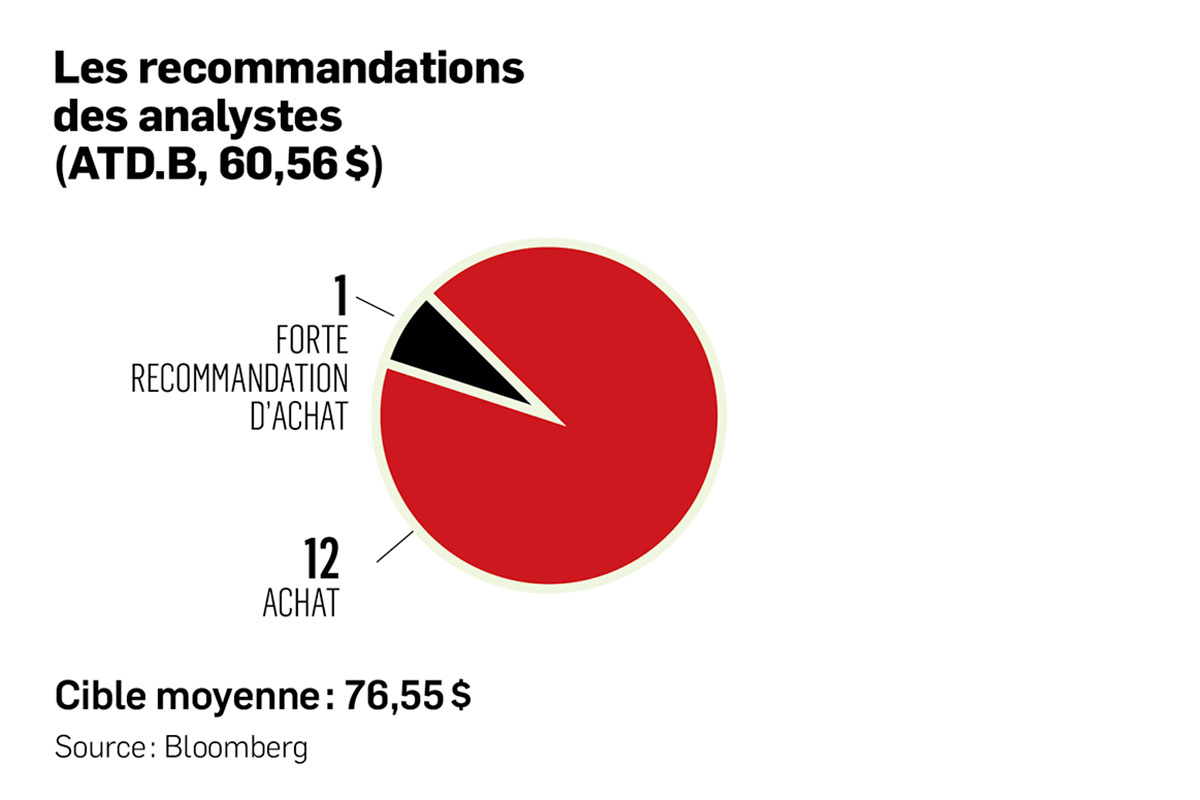

La première est que ses chiffres sont bons. L'entreprise semble être bien gérée.

C'est surtout la deuxième raison qui m'a cependant poussé à m'y attarder : sa perspective de croissance. M. Bouchard a quitté la gestion active de l'entreprise, même s'il est encore président exécutif, pour se concentrer sur les occasions d'investissement. Il l'a dit lui-même, il y a un an : il y a des occasions énormes en Europe. Je pense que la direction de l'entreprise cible cette partie du monde pour sa croissance et en particulier l'Europe de l'Est, où il y a encore beaucoup à faire en matière de développement.

Il est entendu que les habitudes et coutumes européennes sont différentes de celles nord-américaines, mais si l'entreprise a réussi en Europe du Nord, je ne vois pas pourquoi elle ne réussirait pas en Europe de l'Est ou dans le continent européen tout court.

L'autre partie du monde où l'entreprise est absente est l'Australie et la Nouvelle-Zélande. Étant donné les ambitions de croissance par acquisitions de l'entreprise, il y a tout lieu de croire que si une occasion se présentait dans ce coin du monde, elle y investirait.

Une chose est certaine : Couche-Tard croîtra. Soit par la croissance de ses marchés actuels, soit par acquisitions. Il est difficile de comparer les stratégies de croissance, puisque des concurrentes de Couche-Tard dont les actions sont inscrites en Bourse sont plutôt rares. On peut cependant penser que la croissance interne sera dictée par la croissance de la population et l'étalement urbain.

Pour satisfaire ses besoins de croissance, l'entreprise a besoin de fonds. En effet, Couche-Tard dispose de quelque 550 millions de dollars de liquidités et affiche un flux financier libre de 630 M $, mais parallèlement, la société a une dette de 9,2 milliards de dollars. La question se pose alors : la direction de Couche-Tard choisira-t-elle la voie de l'endettement pour financer ses acquisitions futures ou procédera-t-elle à une émission d'actions, ce qui pourrait diluer la position des actionnaires actuels ? La direction pensera peut-être à une émission de débentures convertibles puisque les conditions s'y prêtent bien. Côté crédit, les taux sont faibles et, du côté de l'entreprise, le prix de l'action a reculé par rapport à son niveau record, ce qui est propice à une conversion forcée au bout de trois à cinq ans.

Il peut sembler y avoir une ombre au tableau. M. Bouchard ne sera pas président éternellement. D'autant que les actions à droit de vote multiple, qui permettent aux fondateurs de garder le contrôle de l'entreprise, ne seront plus à vote multiple vers 2021. Qu'arrivera-t-il alors à Couche-Tard ? Je dirais que lorsque la beauté est là, les prédateurs et les prétendants rôdent autour.

Pour du long terme, Couche-Tard est certainement un excellent placement, qui a sa place dans un portefeuille prudent. Avec un multiple des bénéfices de 22 fois, un bêta de -0,45 et un rendement de l'avoir des actionnaires de 22,77 %, considérant la nature de l'entreprise, l'investisseur n'a pas grand-chose à craindre.

Tahar Mansour est économiste, Ph.D. et chargé de cours à l’Université du Québec à Trois-Rivières.