Données et graphiques à l’appui, le stratège quantitatif de Canaccord Genuity recommande à ses clients actifs de préférer les fonds immobiliers aux titres des banques canadiennes, d’ici la fin de 2018.

Voici pourquoi.

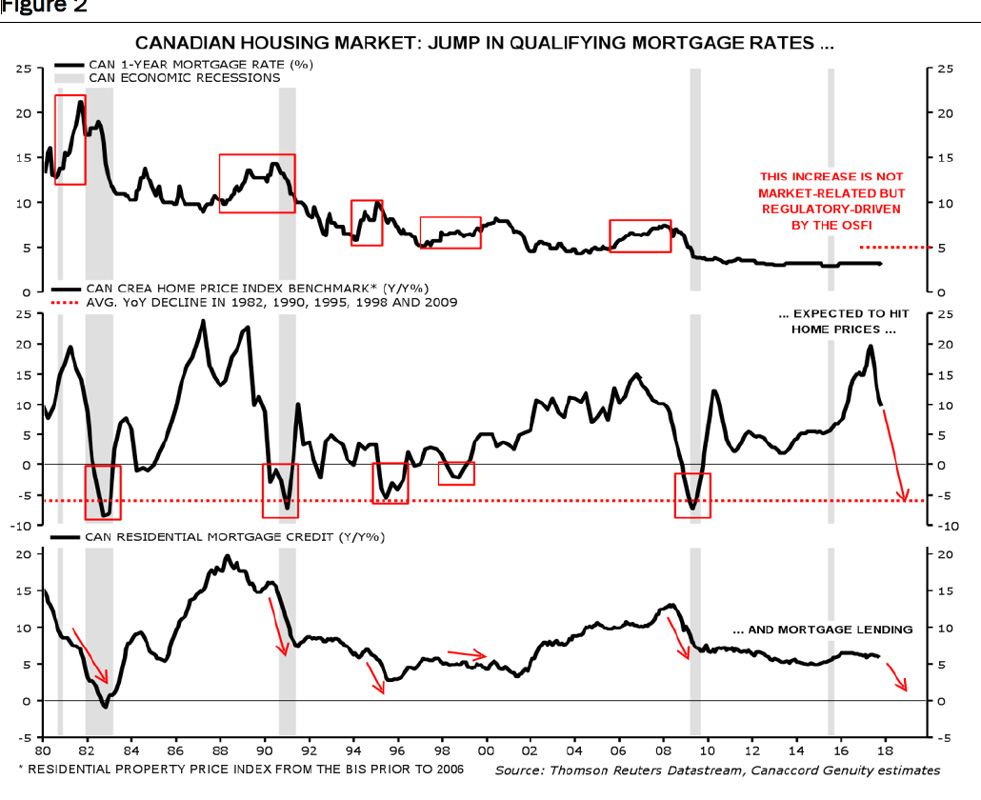

L’effet cumulatif du resserrement des règles hypothécaires risque de réduire l’accès à la propriété, et cette fois des taux d’intérêt plus faibles ne viendront pas à la rescousse des acheteurs comme ce fût le cas en 1990, 1995, 1998 et 2009.

Martin Roberge, calcule que le pouvoir d’achat des ménages diminue de 17%, avec la nouvelle salve de restrictions qui entreront en vigueur le 1er janvier.

Déjà, en octobre, les ventes de résidences avaient baissé de 4% et les nouvelles résidences mises en vente de 6% depuis un an.

Il faudra donc que les prix des maisons décline pour rétablir l’équilibre entre l’offre et la demande, croit-il. Le stratège a inscrit un recul de 6% des prix dans son modèle.

Des prévisions trop optimistes pour les banques en 2018

M. Roberge ne prévoit pas de catastrophe pour les banques, loin de là, puisqu’elles sont très bien capitalisées. De plus, la Société canadienne d’hypothèques et de logement (SCHL) veille au grain pour les prêts qu’elle assure (environ 45% des hypothèques).

Toutefois, si les prêts hypothécaires chutaient de 8% en 2018, comme il le prévoit, l’encours des prêts totaux des banques diminuerait de 1,3%.

Ce calcul inclut une hausse de 5% des prêts personnels et de 6% des prêts aux entreprises, l’an prochain.

Ça semble bien peu, mais une telle prévision obligerait les analystes à réduire de 5,4% à 3,0% la progression prévue des bénéfices l’an prochain.

M. Roberge ajoute que l’écart très petit (60 points de base) entre les taux à court et à long terme comprimera aussi la marge nette d’intérêts des institutions financières.

Autre raison d’éviter les banques à court terme: leurs titres sont populaires et surévalués, dans la conjoncture qui s’annonce.

«À chaque fois que l’écart entre les taux à court terme est tombé sous 100 points de base, les marges ont été sous pression, l’évaluation s’est comprimée et les titres bancaires ont cessé d’offrir une performance supérieure à celle du marché», fait valoir M. Roberge.

Il termine ses arguments en disant que les banques présentent aussi les trois facteurs qui ont mis fin à une appréciation de leurs titres par rapport à celle de l’indice, depuis 2010.

Les banques se négocient en effet à plus de 12 fois les prévisions de bénéfices.

Un indicateur d’élan technique a dépassé aussi le seuil de 60.

Enfin, le rendement de dividendes moyen des banques a baissé à 3,6%, précise le stratège quantitatif.

La Banque CIBC(CM,115,09) et la Banque Nationale(NA, 63,76$) sont les deux institutions dont le bénéfice est le plus tributaire du volume des prêts personnels et commerciaux.

Quel est l’attrait comparatif des fonds immobilier?

Les fonds immobiliers à capital fermés (FPI ou REITs) dépendent beaucoup moins du marché immobilier résidentiel.

Seulement 12% de la valeur boursière de l’ensemble des fonds de placement immobilier (FPI) à la Bourse de Toronto sont directement exposés au secteur résidentiel.

Ces fonds pourraient même bénéficier des difficultés que rencontreront les futurs acheteurs pour trouver une résidence abordable ou se faire financer.

Si les acheteurs se tournent vers la location d’appartements, les propriétaires immobiliers pourraient voir leur taux d’inoccupation diminuer et leurs loyers augmenter.

Les FPI d’immeubles à bureaux commencent aussi à améliorer leur sort petit à petit à mesure que la croissance économique atténue un tant soit peu le taux encore élevé d’inoccupation de leurs bâtiments.

Quant aux FPI de propriétés industrielles, le taux d’inoccupation est tombé à un plancher record de 4,3%, ce qui leur donne un bon pouvoir pour imposer leurs loyers.

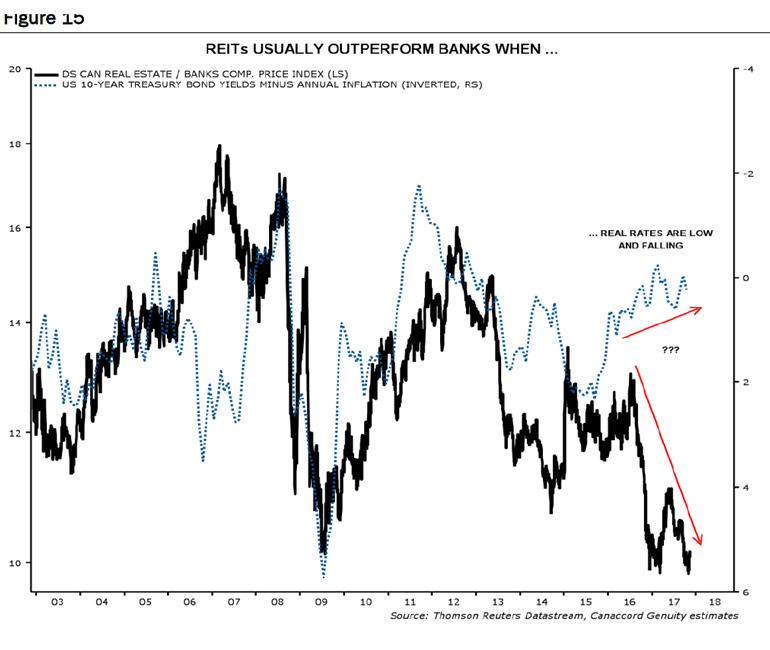

Les taux d’intérêt réels (les taux soustraits du taux d’inflation) sont aussi appelés à diminuer l’an prochain.

Le bond des cours des matières premières et le resserrement du marché de l’emploi nourriront un peu plus d’inflation, entrevoit M. Roberge.

En même temps, la décision de la Banque centrale du Japon de maintenir ses taux de dix ans à zéro joue un rôle d’ancre pour l’ensemble des taux obligataires mondiaux.

Or, historiquement, les FPI performent mieux que les banques en Bourse lorsque les taux réels reculent.

Pour investir dans les FPI, les investisseurs peuvent faire appel au fonds négocié en Bourse iShares S&P/TSX Capped REIT(XRE,16,57$).

Pour ceux qui choisissent des titres individuels, les FPI favoris des analystes de Canaccord dans un déclin de l’habitation sont Pure Industrial Real Estate(AAR.UN, 6,71$) dans le secteur industriel et Dream Office Real Estate(D.UN, 21,61$) dans le segment des bureaux.

Un troisième analyste préfère le FPI résidentiel InterRent Real Estate(IIP.UN, 8,89$) et le doyen des fonds diversifiés Canadian Real Estate(REF.UN, 45,41$)