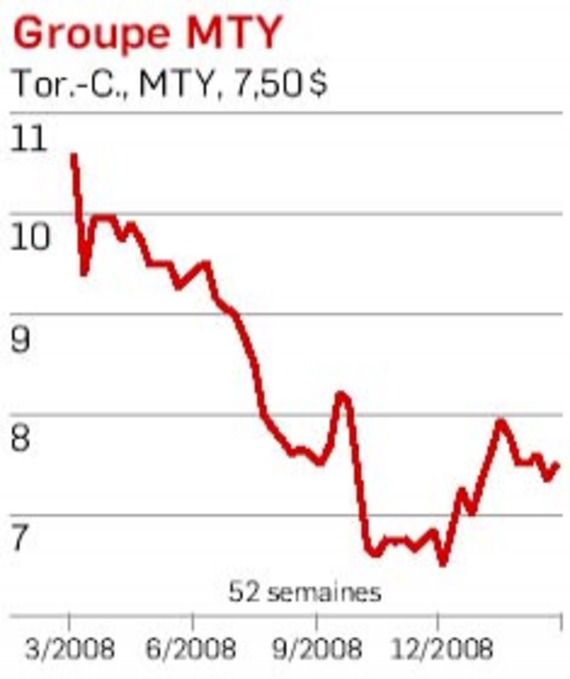

Fort d'une croissance dopée par deux acquisitions réalisées en septembre, le Groupe MTY (Tor.-C, MTY, 7,50 $) devrait bien se tirer d'affaire malgré la récession, selon les analystes.

Le franchiseur montréalais, qui exploite les bannières Thaï Express, Tiki Ming, Sushi Shop et La Crémière, pourrait profiter de la hausse de ses marges bénéficiaires et de la diversification de ses points de vente pour contrebalancer une diminution de clientèle dans les centres commerciaux.

" Plus MTY grossit, plus ses marges bénéficiaires augmentent, car ses coûts fixes sont relativement stables ", dit Leon Aghazarian, analyste à l'Industrielle Alliance. Les effets possibles d'une diminution des ventes dans les succursales et d'une pression à la baisse sur les prix devraient donc être atténués, croit-il.

Avec les récentes acquisitions et ouvertures de restaurants, 40 % des points de vente de MTY sont maintenant établis à l'extérieur des centres commerciaux, dans des immeubles de bureaux et des aéroports par exemple, où la baisse de l'achalandage devrait être moins prononcée.

" Avec des dépenses moyennes de 7 $ par visite, le prix d'un repas dans une franchise de MTY est encore très bas et reste abordable en période de ralentissement ", fait valoir M. Aghazarian.

Optimiste, il établit un cours cible de 12,75 $ sur le titre d'ici un an. " Au quatrième trimestre [clos le 30 novembre 2008], la croissance de 2,4 % des ventes dans les succursales exploitées depuis plus d'un an était déjà extraordinaire compte tenu des circonstances ", dit M. Aghazarian.

Selon lui, l'acquisition des chaînes Taco Time Canada et de Tutti Frutti à l'automne ne sont pas encore pleinement reflétées dans la valeur boursière de MTY.

Après avoir perdu le tiers de sa valeur depuis un an, l'action s'échange en ce moment à 15 fois le bénéfice des 12 derniers mois.

La société a maintenant franchi le cap des 1 000 restaurants. L'acquisition de Taco Time en Alberta accroît la diversification géographique de MTY. L'Ouest canadien compte pour 25 % des revenus de l'entreprise, comparativement à 27 % pour l'Ontario et à 42 % pour le Québec.

Des liquidités pour traverser la crise

Un autre grand atout de MTY est sa solide situation financière et sa capacité à générer des liquidités pour financer son expansion.

MTY a affiché des revenus de 34,2 millions de dollars (M$) au cours de l'exercice 2008, en hausse de 12 %.

" Les franchisés risquent plus de souffrir du ralentissement que MTY, car le groupe peut compter sur un flux de revenus récurrents grâce aux redevances qu'ils lui versent ", a dit au journal Les Affaires Brian Pow, analyste chez Acumen Capital, de Calgary.

M. Pow, qui suit le titre de MTY depuis six ans, juge remarquable la gestion de l'entreprise par Stanley Ma, un Montréalais d'origine hong-kongaise. MTY disposait à la fin de l'exercice 2008 de liquidités de 15,8 M$, malgré les 14 M$ investis dans ses dernières acquisitions, souligne M. Pow.

La franchise Sushi Shop, acquise en 2006, est particulièrement prometteuse, elle qui serait, avec Thaï Express, la plus rentable de MTY, selon M. Aghazarian. " Le potentiel est énorme à Toronto, où il n'y a pas encore un seul Sushi Shop ", dit-il.

MTY est une des histoires à succès de l'entrepreneuriat québécois. L'investisseur qui aurait acheté l'action de MTY il y a cinq ans aurait multiplié sa mise par 971 %.

" L'année 2009 sera certainement difficile, mais la discipline de gestion de MTY lui permettra de continuer de briller ", prédit M. Pow.

jean-francois.cloutier@transcontinental.ca