[Photo: 123rf]

Microsoft (MSFT, 64,76 $US), une entreprise de technologie fondée en 1975 par Bill Gates et ses partenaires, est probablement une des meilleures entreprises de haute technologie de notre temps. Sa principale force réside dans le fait qu'elle se concentre sur des services d'intelligence artificielle destinés aux individus et aux entreprises. Cela veut dire qu'elle n'est pas à la merci de produits pouvant devenir obsolètes ni de la concurrence, bien que, dans son domaine, elle puisse faire face à une concurrence solide.

Je dis «bien qu'elle puisse» car, pour le moment, aucun concurrent ne semble avoir la capacité de concevoir un système d'exploitation aussi convivial que Windows, qui équipe 89,23 % des ordinateurs de ce monde, contre 9,2 % pour Apple OS et 1,56 % pour Linux. Cela dit, il faut bien reconnaître qu'il y a seulement quelques années Windows équipait 98 % du parc mondial d'ordinateurs. Son système de stockage de données Azure (le fameux cloud) gagne en popularité. L'entreprise continue de développer des applications sur la plateforme Android et investit massivement dans la recherche et le développement.

Microsoft, qui table déjà sur Skype, Outlook et une multitude d'autres applications, vient d'investir 26 millions de dollars dans AirMap, une entreprise dont les logiciels ont pour objectif de faciliter la circulation des drones pour assurer une plus grande sécurité. Ces logiciels vont utiliser des composantes des applications Microsoft. Après tout, pourquoi investir des milliards dans la conception de nouveaux logiciels alors qu'on peut, moyennant un investissement minime, s'associer avec une entreprise qui les développe déjà ? Et qui sait, peut-être en prendre le contrôle un jour.

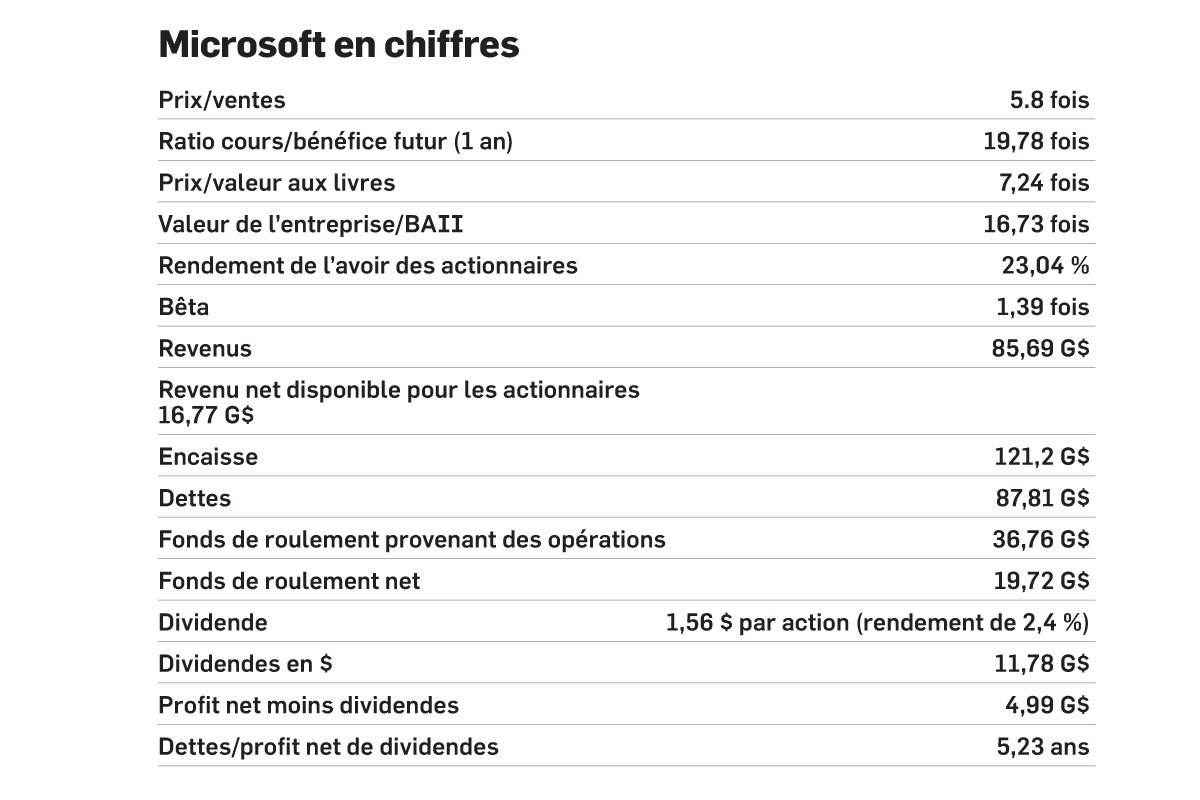

Quelques commentaires sur le tableau

En ce qui concerne les ratios traditionnels (cours-bénéfices, cours-valeurs aux livres, etc.), Microsoft est dans la moyenne de l'industrie. L'action n'est donc ni chère ni une aubaine. Elle fluctue un peu plus que le marché, mais sans être terriblement volatile. À preuve, son bêta de 1,3 signifie que le titre bouge de 1,3 % chaque fois que le marché bouge de 1 % dans une direction ou dans l'autre. Là où cette action devient très intéressante, c'est lorsqu'on regarde ses performances financières :

1 Un rendement de l'avoir des actionnaires de 23 % (bénéfices nets/avoir des actionnaires).

2 Profits nets disponibles pour les porteurs d'actions : 16,77 G$. Ainsi, environ 1,4 G$ entrent dans les coffres de l'entreprise chaque mois, nets d'intérêts et d'impôts. Cela équivaut à 420 M$ par mois une fois les dividendes payés.

3 Son fonds de roulement net de toute obligation est très bien garni : 19,72 G$.

4 Son encaisse est phénoménale : 121,2 G$. J'ignore si ce montant inclut les encaisses disponibles à l'extérieur des États-Unis, et ce, pour des raisons fiscales. Notez que les sommes déposées hors des États-Unis sont parfaitement légales. On appelle cela de l'optimisation fiscale : comment gérer ses profits pour payer le moins d'impôt possible, et donc, pour en laisser le plus possible dans les poches des actionnaires. Au début des années 2000, Microsoft a eu ce casse-tête avec l'accumulation d'énormes sommes d'argent dans ses coffres. Faute d'occasions d'investissements intéressantes, l'entreprise a choisi de distribuer un dividende spécial de 10 $ par action à ses investisseurs. Avec 15,69 $ par action en liquidités (montant qui augmente de mois en mois), je n'exclus pas la répétition du même scénario.

5 Le rendement du dividende (dividende/prix de l'action) de 2,4 % est très respectable étant donné la solidité de l'entreprise. C'est plus intéressant qu'une obligation gouvernementale pourvu que l'on accepte un risque supplémentaire. Après tout, c'est une action. Aussi solide soit-elle, une action est plus risquée qu'une obligation. Notons par ailleurs que l'entreprise distribue environ 70 % de ses profits nets sous forme de dividendes (la part des profits nets distribuée aux actionnaires). La moyenne des grandes entreprises est de 50 %.

6 Finalement, j'ai sorti quelques chiffres, fantaisistes, mais ô combien révélateurs. Pour ceux que la dette de 87,8 G$ dérange, disons que Microsoft pourrait la payer comptant demain matin (sous réserve des conditions de la dette), ce qui ne serait pas sage d'un point de vue strictement financier. Maintenant, supposons que les profits restent constants dans un avenir prévisible. Combien d'années faudra-t-il à l'entreprise pour payer sa dette ? Réponse : 17,59 ans. Restons dans la fantaisie et supposons que les profits demeurent stables et que l'entreprise suspende les dividendes. Puis, posons-nous la même question. Réponse : 5,23 ans.

7 À 16,73 fois le bénéfice avant impôts et intérêts (BAII), la valeur de l'entreprise (461,24 G$) est très raisonnable. Cela veut dire que, si vous payez ce montant pour l'entreprise, ses bénéfices actuels vous rembourseront après 16,7 années.

C'est le genre de société dans laquelle j'investirais une partie de mes épargnes. D'autant plus que la technologie de l'information est promise à un bel avenir. Une fois par année, l'Université Harvard invite Bill Gates et Warren Buffett à dialoguer avec ses étudiants. Au début des années 2000, M. Gates a affirmé que le monde n'avait même pas encore exploré 10 % des capacités d'Internet. Imaginez le chemin qui reste à parcourir et les occasions qui s'y rattachent.

Microsoft en chiffres

Prix/ventes 5.8 fois

Ratio cours/bénéfice futur (1 an) 19,78 fois

Prix/valeur aux livres 7,24 fois

Valeur de l'entreprise/BAII 16,73 fois

Rendement de l'avoir des actionnaires 23,04 %

Bêta 1,39 fois

Revenus 85,69 G$

Revenu net disponible pour les actionnaires 16,77 G$

Encaisse 121,2 G$

Dettes 87,81 G$

Fonds de roulement provenant des opérations 36,76 G$

Fonds de roulement net 19,72 G$

Dividende 1,56 $ par action (rendement de 2,4 %)

Dividendes en $ 11,78 G$

Profit net moins dividendes 4,99 G$

Dettes/profit net de dividendes 5,23 ans

EXPERT INVITÉ

Tahar Mansour est économiste, Ph. D. et chargé de cours à l'Université du Québec à Trois-Rivières. Cet article reflète ses opinions personnelles et ne constitue pas un conseil financier. Le lecteur doit consulter son propre conseiller.