Photo: Bloomberg

Le titre de Metro(Tor., MRU) touche un sommet historique mardi, tandis que l'épicier a continué de profiter de la hausse des prix des aliments, de l’acquisition de Première Moisson et de la contribution accrue des aliments frais pour dégager un bénéfice une touche supérieur aux prévisions à son quatrième trimestre.

Pour la période de trois mois terminée le 26 septembre, la chaîne montréalaise a dégagé un bénéfice net de 131,7M$, en hausse de 13,9% par rapport à la même période il y a un an.

Le bénéfice par action a pour sa part bondi de 18,2% pour s’établir à 0,52$, soit un cent de mieux que ce que prévoyaient en moyenne les analystes.

Le chiffre d’affaires de l’entreprise dirigée par Éric R. La Flèche a progressé de 4,5% pour atteindre 2,71 milliards de dollars. Le résultat est inférieur aux attentes des analystes. Ceux-ci tablaient sur des revenus de 2,84 milliards de dollars.

Les ventes comparables, une mesure clé de la performance des détaillants, ont progressé de 3,4%. Kenric S. Tyghe, de Raymond James, attendait une croissance de 3,9%. Cela dit, la performance est supérieure à celle de Loblaw, qui a affiché une progression de 3,1%.

La quote-part dans les résultats de Couche-Tard a été de 21,4M$, contre 16,6M$ un an plus tôt.

«Nos stratégies axées sur les besoins des consommateurs et nos investissements dans notre réseau de détail nous ont permis d’augmenter notre chiffre d’affaires dans un marché très concurrentiel», a dit dans un communiqué Éric R. La Flèche.

Le titre de Metro prend 2,66% à 38,20$, touchant ainsi un sommet annuel et historique.

L'entreprise tient une téléconférence avec les analystes à 11h. Nous suivrons les développements.

Deux analystes se prononcent à chaud

Avant l’appel-conférence trimestre, deux analystes se montrent satisfaits des résultats de l’épicier québécois.

Peter Sklar, de BMO Marchés des capitaux, et Jim Durran, de Barclays, saluent tous deux la meilleure croissance des ventes comparables de Metro par rapport à celles de Loblaw et l’expliquent par l’absence d’épiceries dans l’Ouest canadien.

Puisque les épiceries ouvertes depuis plus d’un an ont accru leurs ventes de 3,4%, comparativement à la hausse interne des prix des aliments de 2,8%, cela indique que le volume des ventes de Metro a crû de 0,6%, alors que celui de Loblaw recule à nouveau, pour ce trimestre.

Il s’agit aussi d’un cinquième trimestre consécutif d’amélioration du volume des ventes, note M. Durran.

M. Sklar se montre le plus satisfait de la hausse de 0,7% à 20% de la marge brute au quatrième trimestre qu’il attribue aux marges de profit supérieures que dégagent les produits de boulangerie et de pâtisserie Première Moisson et les produits frais mis en évidence dans les épiceries.

«Metro semble être en mesure de continuer à refiler à ses clients une bonne partie de l’inflation des aliments», dit-il.

Sans la contribution aux bénéfices d’Alimentation Couche-Tard, la marge d’exploitation 7,3% de Metro est aussi supérieure aux prévisions de M. Sklar, ce qui reflète la gestion réputée de l’épicier, malgré la hausse des dépenses provoquée par l’achat de Première Moisson, en 2014.

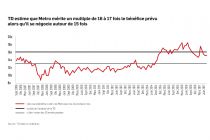

Ces deux analystes sont toutefois neutres envers le titre de Metro qui a soit atteint ou dépassé leur cours-cible.

Le bond de 42% de l’action de Metro depuis un an laisse entrevoir un gain potentiel de seulement 2%, en fonction du cours-cible de 39,38$, auquel s'ajoute le dividende de 1,2%

M. Durran rappelle aussi que près du tiers de la hausse du bénéfice par action au quatrième trimestre provient du rachat par Metro de 5% de ses actions pour 143M$, depuis un an.

Son action s’échange à un multiple de 17,2 fois le bénéfice prévu en septembre 2016.