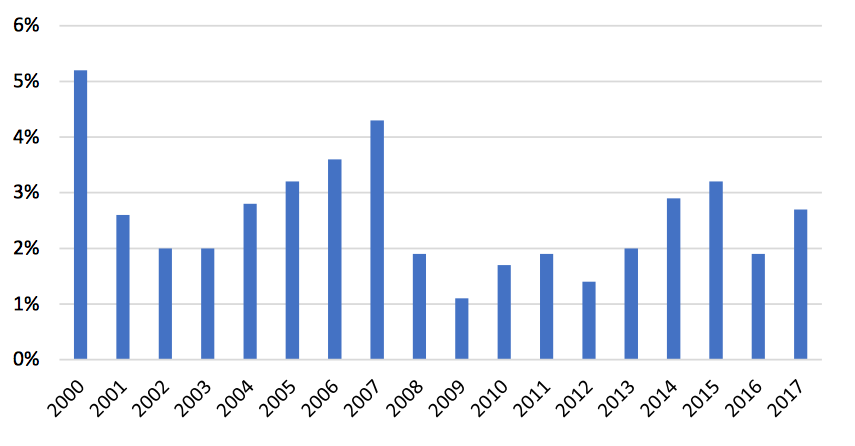

En moyenne, 450 fonds communs verseront une distribution équivalant à 2,7% de leur valeur, cette année (Source: Industrielle Alliance Valeurs mobilières)

Il ne reste plus que quelques jours pour réduire l’impôt à payer sur les distributions que verseront plusieurs fonds communs de placement et fonds négociés en Bourse (FNB), en décembre.

Les distributions des fonds communs et des FBN s’étalent généralement entre le 18 et le 28 décembre. Pour consulter la liste complète des distributions cliquez ici.

Les distributions annuelles des fonds sont en effet imposables pour l’investisseur qui détient les fonds en question à l’extérieur d’un régime d‘épargne-retraite ou d’un compte d’épargne libre d’impôt (CELI).

Les investisseurs ont donc intérêt à évaluer certaines stratégies pour s’éviter une facture du fisc l’an prochain.

À chaque fin d’année, les fonds communs distribuent les revenus d’intérêts et de dividendes, ainsi que les gains en capital réalisés, après avoir soustrait leurs dépenses.

Un gain en capital survient lorsqu’un titre en portefeuille est vendu à un cours supérieur à son prix d’achat.

Les fonds tentent de diminuer les gains imposables en déduisant de leurs gains les pertes en capital déjà réalisées, mais ils n’y arrivent pas toujours, d’où la distribution de fin d’année.

Dans le cas des fonds communs de placement, l’information parvient directement du fournisseur du fonds, du planificateur financier ou du courtier.

La majorité des FNB offerts sont désormais gérés activement et distribuent aussi les gains en capital réalisés, lors de la deuxième moitié de décembre.

«Ce sera peut-être une surprise pour plusieurs investisseurs qui croient qu'un FNB est synonyme d’un fonds purement passif ou indiciel», note Dan Hallett, vice-président et associé de HighView Financial Group.

Les firmes de courtage enverront les détails des distributions de la part des FNB, à temps pour la saison des déclarations d’impôts.

La règle d’or: reporter l’achat d’un fonds

Au minimum, les investisseurs devraient éviter d’acheter des fonds communs et des FNB en fin d’année, recommande M. Hallett.

Dans le cas des fonds communs, le jour même de la distribution, la valeur de la part du fonds baissera du même montant que la distribution.

En plus, le fisc imposera la distribution de fin d’année peu importe le moment dans l’année où l’investisseur a acheté ses parts.

De surcroît, l’impôt s’applique même si l’épargnant choisit de réinvestir les distributions qu’il reçoit dans l’achat de nouvelles parts du fonds commun.

L’acheteur pourrait donc se retrouver dans l’odieuse situation de voir son fonds perdre de la valeur et recevoir une facture d’impôts pour la distribution annuelle.

Cette année, la distribution moyenne fonds communs équivaut à 2,7% de leur valeur d’actif nette, précise James Gauthier, d’Industrielle Alliance Valeurs mobilières, qui compile ces données depuis 18 ans.

En raison du long marché haussier, la proportion des fonds versant une distribution de plus de 3% est le double de l’an dernier, soit 147 sur 450 fonds.

Quand utiliser la stratégie d’évitement

Les investisseurs imposés devraient porter une attention particulière aux fonds versant les distributions les plus imposantes.

Si la règle d’or consiste à reporter l’achat de fonds qui s’apprête à faire une distribution importante, certains investisseurs peuvent carrément envisager de vendre un fonds avant sa distribution afin d’éviter des impôts additionnels si leur facture fiscale pour tours leurs placements s’annonce déjà salée.

Pour M. Hallett, une distribution supérieure à 10% de la valeur d’actif nette d’un fonds est le seuil à partir duquel la stratégie d’évitement est à considérer.

L’investisseur doit évaluer si la vente du fonds entraîne un gain ou une perte en capital par rapport au coût moyen de l’achat de toutes ses parts et tenir compte des frais de transaction.

«Pour la plupart des investisseurs qui détiennent leur fonds depuis longtemps, vendre un fonds pour éviter une distribution imposable de fin d’année ne vaut pas la peine, car la vente déclenchera sans doute un plus gros gain en capital imposable», explique M. Hallett.

Il revient donc à l’investisseur et à son conseiller de déterminer s’il vaut la peine de vendre un fonds déjà en mains, avant la distribution de son gain en capital. La décision dépend de l’ensemble du portrait des gains et des pertes en capital réalisées par l’investisseur.

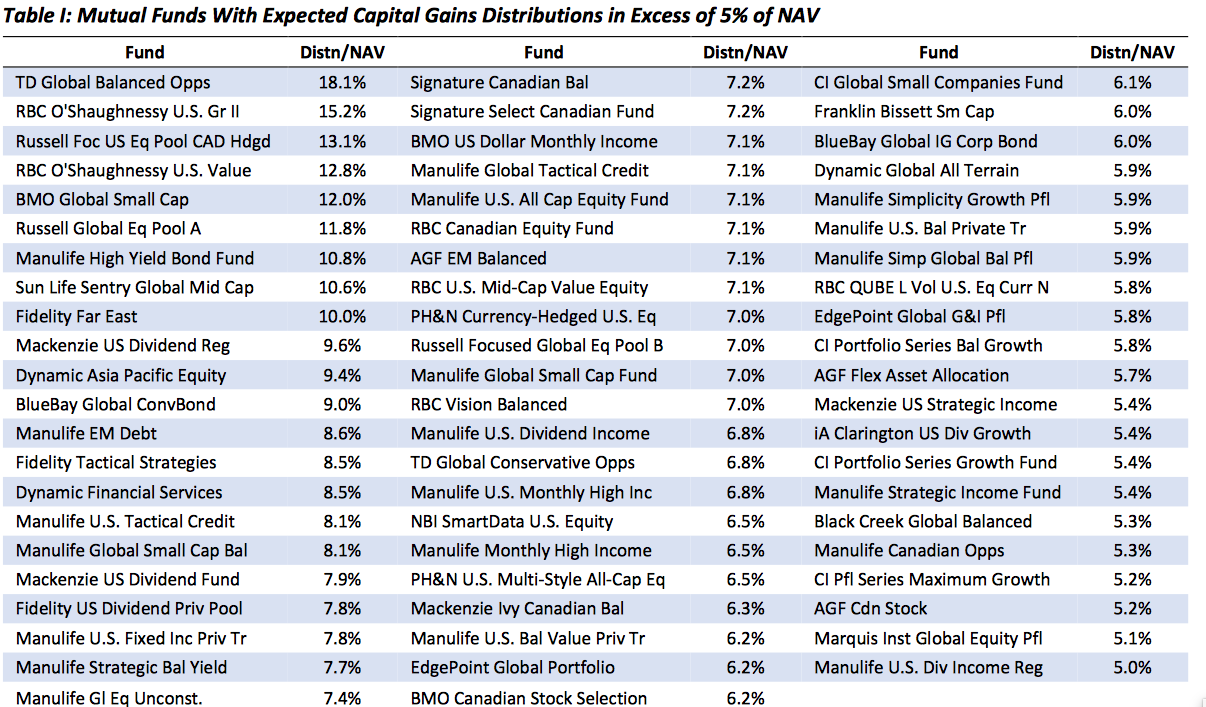

Cette année, neuf fonds communs verseront une distribution de 10% et plus de leur valeur et la distribution de 56 autres se situera entre 5 et 9,6%, révèle M. Gauthier.

Quelque 65 fonds communs verseront une distribution de plus de 5% de leur valeur, en 2017 (Source: Industrielle Alliance Valeurs mobilières)

Parmi ceux-ci, on retrouve deux fonds d’actions américaines RBC O’Shaughnessy dont la stratégie quantitative change la composition des portefeuilles, à chaque année.

RBC O’Shaughnessy U.S. Growth II versera une distributon de 15,2% tandis que celle du fonds RBC O’Shaughnessy U.S. Value atteindra 12,8%.

En tête de liste, le fonds TD Global Balanced Opportunities versera rien de moins que 18,1% de sa valeur en distribution.

Bien qu’une distribution de cette envergure pour un fonds équilibré étonne à prime abord, M. Hallett soupçonne que le fonds a encaissé d’importants gains sur des placements de longue haleine.

Les fonds du premier peloton des distributions incluent aussi des fonds ayant investi dans des placements particulièrement performants ces dernières années: le fonds BMO Global Small Cap (avec une distribution de 12%), le fonds Manulife High Yield Bond Fund (10,8%) et le Fonds Fidelity Far East (10%).

Surveillez vos FNB

Les fonds négociés en Bourse (FNB) sont aussi beaucoup plus nombreux qu’avant à verser des distributions en fin d’année.

Plus de 200 FNB de sept fournisseurs différents verseront une distribution moyenne de 2,4%. Pour 65 d’entre eux la distribution dépassera 3%, précise M. Gauthier.

Pour tous les FNB, M. Hallett suggère de reporter l’achat de fin d’année afin d’éviter tout risque de gain en capital distribué.

On retrouve deux FNB américains de Blackrock en tête de liste. iShares US Fundamental Index Fund(CLU.B, 35,88$US) versera une distribution de 14,1% de sa valeur, IShares US Dividend Grower en $CA, (CUD, 41,10$), de 10,7%.

«Les distributions ne sont pas un boni de Noël. Ils ne procurent pas de gain économique et sont imposables au taux du gain en capital, même si la distribution augmente le coût moyen d’achat des parts ou est réinvestie dans l'achat de nouvelles parts», conclut M. Gauthier.