[Photo: 123RF]

Il suffit de penser aux marques privées qu'affectionnent de plus en plus les épiciers ou encore aux concessions de prix exigées par les détaillants influents tels que Walmart et Costco.

Et que dire de la hausse des coûts des ingrédients et du transport, ou encore du virage santé des consommateurs qui aiment de plus en plus acheter des marques locales, biologiques ou nichées.

La vente directe au consommateur, sur Amazon, par exemple, s'ajoutera aux enjeux pour ces grandes sociétés, plus habituées à négocier de l'espace-tablette avec les détaillants physiques qui servent aussi de vitrines pour les produits.

Les perturbations ne sont pas nouvelles et se reflètent dans la performance en Bourse de ces titres autrefois iconiques. Ils ont déjà perdu leur plus-value d'antan par rapport au S&P 500.

Le déclin du secteur de la consommation de base, depuis la fin de 2016, par rapport au S&P 500, a ramené leur évaluation à 17,8 fois les bénéfices prévus dans un an, à peine plus que le multiple de 17,1 fois du S&P 500.

En mai et en juin, le multiple du secteur est tombé sous celui du S&P 500 pour la première fois depuis 2010, selon Yardeni Research.

Le multiple de 17,8 fois reste néanmoins plus de deux fois le taux de croissance prévu de 8,2 % des bénéfices sur trois à cinq ans.

Il ne faut pas nécessairement placer ces sociétés sur la liste des placements à éviter, estiment cependant trois experts avec qui nous avons échangé. Comme dans toute industrie perturbée par les changements structurels, certaines réussissent mieux que d'autres à tirer leur épingle du jeu, affirme Christian Andreach, coresponsable des actions mondiales chez Manning & Napier Advisors. «Certaines sont meilleures que les autres à protéger leur avantage concurrentiel», dit-il, en ajoutant que ce sont celles-ci qu'il faut choisir.

Erin Lash, de Morningstar, croit de son côté que les grandes multinationales ont encore de la valeur si ce n'est qu'en raison de leur énorme réseau de distribution, souvent bien établi dans une centaine de pays.

«Elles ont certainement les ressources physiques et financières pour s'acheter ou reproduire une nouvelle tendance de consommation», précise-t-elle.

Des attributs attirants

Les grandes marques étaient des coqueluches sans égales à la fin des années 1990, avec la riche évaluation qui venait avec ce statut, se rappelle Stephen Boland, analyste chez Odlum Brown, une firme réputée pour sa démarche à long terme. Le dernier moment le plus opportun pour les acheter était sans doute en 2010, lorsque le huard était à parité avec le dollar américain et que leur ratio cours/bénéfice était de l'ordre de 15 fois, dit-il.

Aujourd'hui, ces multinationales sont moins chèrement évaluées qu'elles ne l'ont jamais été et offrent à ses yeux encore des attributs attirants. Il cite leur vaste infrastructure de distribution, de riches budgets de marketing, la capacité financière d'acheter les nouveaux produits ou marques montantes, ainsi qu'une présence précieuse dans les marchés émergents où les marques américaines ont encore du cachet.

«Nous nous concentrons sur celles qui s'adaptent le mieux à la conjoncture plus exigeante qu'avant», conclut-il.

Il est clair que les entreprises du secteur redoublent d'efforts pour stimuler leurs ventes et devenir plus efficaces, ce qui pèse sur leurs résultats. La hausse des frais de transport, des prix des ingrédients et de la résine, ainsi que l'appréciation du billet vert sont autant de vents contraires à surmonter à court terme.

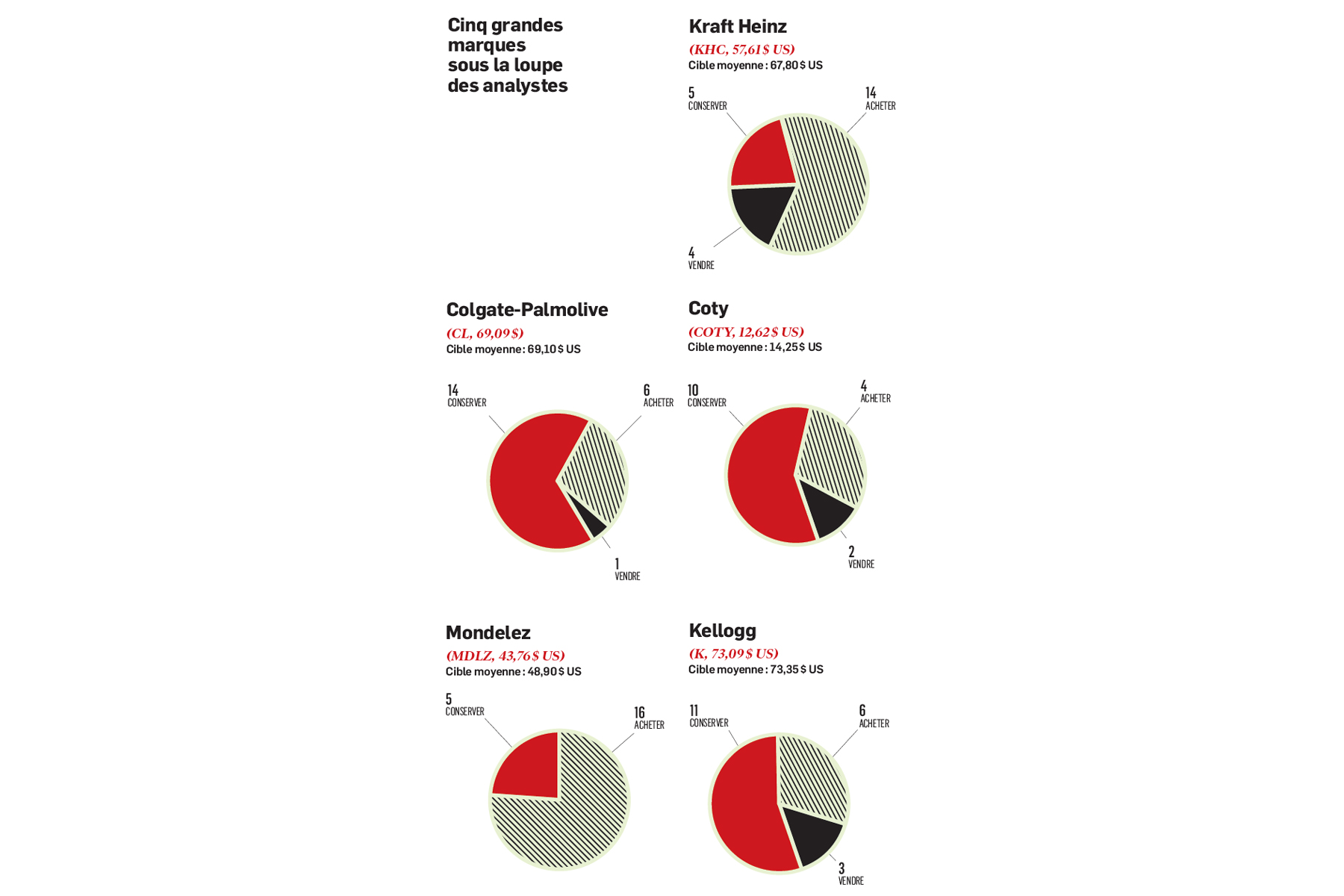

Nous avons demandé à chacun de nos trois experts de nous donner leur point de vue spécifique sur deux titres de leur univers de couverture (voir textes suivants).

CHRISTIAN ANDREACH

Coresponsable, Actions mondiales, Manning & Napier Advisors propose Colgate-Palmolive et Mondelez

Colgate-Palmolive

Mieux connue pour ses déodorants et ses dentifrices, la société est surtout prisée pour ses produits à valeur ajoutée et ses parts de marché inégalées, en Amérique latine tout particulièrement.

Colgate-Palmolive réalise les trois quarts de ses revenus à l'étranger et vend ses produits dans plus de 200 pays. Or, il arrive parfois que la conjoncture fasse des siennes.

Les difficultés économiques au Venezuela, au Brésil et au Mexique ont mis son titre à l'épreuve cette année. Il a perdu 12,3 % après le sommet de 77,91 $ US atteint en janvier.

M. Andreach a justement profité de cette occasion pour se procurer des actions. Il juge l'entreprise à l'abri de l'inflation alimentaire et des concessions de prix demandés par les épiciers. «Ses produits de bien-être subissent un peu moins la course aux bas prix que les aliments, où les consommateurs se ruent sur les marques privées des détaillants», explique M. Andreach.

Même si l'entreprise évite les guerres de prix, ses marges sont tout de même sous pression et l'obligent à instaurer un nouveau programme de coupes de 500 à 575 millions de dollars américains.

Mais elle est réputée pour sa culture d'innovation et d'adaptation, ainsi que pour sa capacité à se différencier aux yeux du consommateur.

Colgate-Palmolive dépense environ 3 % de ses revenus en recherche et développement et 10 % en marketing et promotion afin de protéger son avantage concurrentiel et rester le partenaire de choix des détaillants.

Elle vient par exemple de s'allier au distributeur en ligne de verres de contact Hubble afin de mettre au point un service d'abonnement pour certains de ses produits.

La société cherche ainsi à contrer le déplacement vers l'achat en ligne en se rapprochant de ses clients et en donnant une nouvelle vitrine et une valeur à ses produits puisque les consommateurs fréquenteront moins les magasins.

Mondelez International

L'ancienne division de chocolats et de grignotines de Kraft revêt plusieurs attraits pour l'investisseur, croit M. Andreach.

Son titre est moins cher que son secteur à un moment où la société réinvestit dans sa croissance pour la première fois en cinq ans.

Son nouveau PDG, Dirk Van de Put, met en branle de nouvelles stratégies pour raviver ses ventes et s'ajuster «aux changements importants de l'industrie des aliments emballés», dit-il.

Le patron vise une croissance interne des revenus d'au moins 3 % par année et de 7 % à 9 % du bénéfice ajusté, à partir de 2020.

Le fabricant des biscuits Oreo et Ritz fera davantage usage des outils numériques pour la mise en marché, et compte revigorer des marques régionales telles que Côte d'Or (Benelux), Lu (France), Lacta (Brésil), Jubilee et Aspen Gold (Russie), et Opavia (République tchèque).

Mondelez entend aussi prendre plus de place dans des marchés à forte croissance, celui des biscuits en Inde et en Australie et celui du chocolat au Mexique et en Asie du Sud-Est.

Ce nouvel effort inclura en parallèle d'autres acquisitions telles que celle de Tate's Bake Shop, une marque de biscuits, de brownies et de tartes haut de gamme, réalisée pour 500 M$ US en juin.

Mondelez pourrait tout autant devenir elle-même une cible d'acquisition. Le nom de PepsiCo (PEP, 114,94 $ US) est évoqué dans les rumeurs, bien que depuis des lunes, reconnaît-il.

STEPHEN BOLAND

Analyste, Odlum Brown propose Kraft Heinz et Coty

Kraft Heinz

Stephen Boland ne perd pas espoir que le cinquième producteur d'aliments et de boissons au monde réussisse à se renouveler, malgré la chute de 37 % de son action depuis février 2017.

Comme ses semblables, Kraft Heinz a mis l'accent sur les coûts ces dernières années, mais le célèbre fabricant de ketchup, de fromages, de viandes froides et de café commence à réinvestir pour revigorer ses ventes et innover.

Avec le temps, des acquisitions de taille ajouteront à son potentiel de croissance, pendant que ses actionnaires, Berkshire Hathaway (BRK.B, 222,49 $ US) et le fonds 3G Capital, avec 50 % des actions, veillent au grain.

«D'ici 5 à 10 ans, la société aura une portée beaucoup plus mondiale et croîtra plus vite qu'aujourd'hui», assure M. Boland.

L'analyste rappelle que Kraft Heinz a approché la multinationale anglo-néerlandaise Unilever (UN, 56,09 $ US) l'an dernier, mais qu'elle s'est retirée devant le tollé suscité par ses avances.

«L'achat doit être compatible et à bon prix. Warren Buffett et 3G sont des acquéreurs disciplinés», dit-il.

Surtout que le cours affaibli de son action n'est pas une bonne monnaie d'échange dans une transaction.

Campbell Soup (CPB, 40,03 $ US) est parfois citée pour les énormes synergies à tirer, mais un tel achat n'atteindrait pas les objectifs de Kraft Heinz.

Mondelez International (MDLZ, 43,76 $ US) est une autre possibilité étant donné qu'elle réalise la majorité de ses ventes à l'étranger et que des produits sous licence de Kraft représentent déjà 3 % de ses revenus.

Dans l'intervalle, avec Kraft Heinz, les investisseurs peuvent mettre la main sur un colosse de 70 milliards de dollars américains, qui dégage de solides marges d'exploitation de 25 %, pour seulement 15 fois le bénéfice prévu dans 12 mois.

La chute de 24 % de son action à ce jour en 2018 reflète le scepticisme des investisseurs, l'absence d'acquisitions majeures et l'inflation des coûts.

Pourtant, le lancement des produits Capri Sun Natural, Just Crack an Egg, Philadelphia Bagel Chips et Mayochup révèle un nouvel effort d'innovation, dit M. Boland.

Kraft Heinz a aussi mis sur pied l'incubateur interne Springboard pour lancer de nouveaux produits dans les catégories biologiques et naturelles, spécialités et produits artisanaux, santé et performance, etc. Le géant vient de s'allier au chef David Chang pour commercialiser à grande échelle sa sauce Momofuku Sam aux États-Unis. De plus, il optimise sa démarche marketing et prévoit dépenser 300 M$ US en publicité en 2018, dont 100 M$ US dans une nouvelle force de vente en magasin pour contourner les intermédiaires.

Coty

Le propriétaire des cosmétiques Cover Girl et Max Factor, des colorants Clairol et des parfums Marc Jacobs est encore au coeur d'un redressement de plus de deux ans, après l'achat de la division beauté de Procter & Gamble (PG, 84,79 $ US).

Les synergies de l'intégration, estimées à l'origine à 700 M$ US, tardent à se manifester pour le troisième fournisseur de produits de beauté au monde.

Une dette encore élevée et des problèmes dans sa chaîne d'approvisionnement ont nui aux résultats et ont fait tomber son action de 65 % depuis le sommet atteint en 2015.

M. Boland aime justement le potentiel qu'offre son revirement à long terme, surtout que Coty peut compter sur son actionnaire JAB Holdings, qui détient 40 % des actions et compte trois membres au conseil.

«JAB, le gestionnaire de quatre fortunes privées allemandes, est derrière le succès du géant britannique des produits de consommation Reckitt Benckiser et la fusion entre Dr Pepper Snapple et Keurig. Nous avons une haute opinion de leurs talents de mise en valeur», évoque l'analyste.

Même si les cosmétiques croissent plus vite que d'autres segments de la consommation et sont moins sujets à la substitution de marques privées, Coty n'est pas à l'abri de la concurrence intense en Amérique du Nord et en Europe. «La consommation des marques grand public chez les détaillants de masse perd du lustre, car les clientes migrent vers des marques et des marchands plus nichés», explique aussi M. Boland.

Le cours affaibli de l'action fait toutefois pencher les chances du côté de l'investisseur patient. «Les dirigeants ont redressé les parfums, les cosmétiques suivront. Déjà, Cover Girl prend du mieux», dit-il.

Le titre s'échange à un multiple de 13 fois le bénéfice projeté en 2019. Son cours pourrait doubler au cours des cinq prochaines années si Coty réussissait à raviver ses ventes, imagine l'analyste d'Odlum Brown.

En attendant, la société s'est engagée à préserver sa politique de dividende, lequel procure un rendement de 4,1 %.

ERIN LASH

Directrice de l'analyse, secteur consommation de base, Morningstar préfère Kellogg à Kraft Heinz

Kellogg

Chez Morningstar, les analystes adoptent une approche très structurée pour évaluer les sociétés. Elle comprend l'évaluation de l'avantage concurrentiel des entreprises à long terme, la juste valeur à laquelle devrait se négocier le titre et la marge de sécurité requise avant d'investir.

«L'avantage concurrentiel durable (economic moat) est structurel et englobe une foule de facteurs tangibles et intangibles. Plus le score est élevé, plus nous avons confiance dans la capacité d'une entreprise à soutenir des profits supérieurs à son coût en capital», explique en entrevue Erin Lash, directrice de l'analyse du secteur de la consommation de base.

En août, 2 des 11 sociétés dont elle assure le suivi ont changé de catégorie.

Ainsi, Kraft Heinz, qui affichait déjà un avantage concurrentiel modeste, l'a carrément perdu, tandis que Kellogg a regagné un avantage concurrentiel élevé.

Le verdict sévère pour Kraft Heinz se résume ainsi. Trois ans après la fusion, les réductions de coûts devraient atteindre 2 milliards de dollars d'ici 2019 et les marges devraient se stabiliser à 26 %, mais les ventes internes baissent à un rythme moyen de 1% par année depuis 2015.

«Essentiellement, la société n'investit pas assez ou pas efficacement dans ses marques, soit à peine de 2 % à 5 % de ses revenus. Cela érode son pouvoir d'imposer ses prix et lui fait même perdre des clients tels que Costco pour les arachides Planters en 2017», indique l'analyste.

La société, qui peut compter sur le capital patient du légendaire Warren Buffett et du fonds 3G Capital, perd des parts de marché dans ses quatre segments d'activité : le fromage, les noix, les viandes froides et le café.

Ses prix, ajustés pour l'inflation et l'assortiment, ont baissé de 2 % par année en moyenne depuis quatre ans, l'une des pires performances de l'industrie. Kraft Heinz promet que ses nouvelles économies serviront à tonifier ses marques, mais Morningstar doute que la société soit réellement prête à sacrifier sa profitabilité pour raviver ses ventes.

Mme Lash estime même qu'une bonne part des coupes iront colmater l'augmentation des frais de transport et des cours des noix et des produits laitiers. «La société a choisi de prioriser ses flux de trésorerie à court terme au lieu de protéger sa position concurrentielle. La répartition inadéquate de son capital lui fait perdre son avantage sur la concurrence», tranche-t-elle.

Étant donné le modeste rendement sur le capital investi de 5 %, elle réduit de 66 $ US à 62 $ US la valeur juste qu'elle accorde au titre.

Des fonds à réinvestir

À l'inverse, Kellogg a repris du galon parce que le producteur de céréales et de grignotines entend bien approfondir sa relation d'affaires avec les détaillants qui veulent des partenaires forts pour attirer des clients en magasins. La partie n'est pas gagnée, comme en témoigne le recul de ses revenus en 2016 et en 2017, mais la société redouble d'efforts pour s'ajuster aux changements des habitudes des consommateurs, qui délaissent de plus en plus le sucre.

Sa décision de livrer ses produits aux entrepôts des épiciers au lieu de directement aux magasins est une stratégie prudente pour libérer des fonds qu'elle peut réinvestir dans la notoriété de ses marques, le lancement de nouveaux produits et de nouveaux emballages.

Les économies de 600 M$ US à 900 M$ US de ce changement représentent 6 % des coûts des produits vendus.

Puisque Kellogg ne déroge pas de son habitude d'investir 7 % de ses revenus dans ses marques, les sommes libérées s'ajouteront à la cagnotte, prévoit Mme Lash.

«Ces investissements l'aideront à préserver son premier rang dans les céréales et même à gagner des parts de marché», croit-elle.

Kellogg a ajouté les populaires barres de protéines RXBar à son portefeuille de marques en acquérant son producteur de Chicago à fort prix, en novembre 2017.

La société ajoute des tartinades aux noix et des barres pour enfants à cette marque, qui fera aussi son entrée en Europe sous peu.

L'analyste mise sur le rétablissement d'une hausse annuelle de 3 % de ses ventes et sur une amélioration de 4 % à 19 % de ses marges d'exploitation, d'ici 2027.

Plus confiante qu'avant que Kellogg pourra prolonger son rendement du capital investi de 14 % pour encore longtemps, Mme Lash augmente de 74 à 81 $ US la valeur juste qu'elle attribue au titre.

Au cours actuel, le titre est jugé attrayant et procure un rendement de dividende de 3 %.

Le classement de Morningstar

Church & Dwight,

CHD, 59,27 $ US

Avantage concurrentiel durable : modeste

NOMBRE D’ÉTOILES : 2

Campbell Soup,

CPB, 40,21 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 4

Colgate-Palmolive,

CL, 69,09 $ US

Avantage concurrentiel durable : modeste

NOMBRE D’ÉTOILES : 4

Clorox,

CLX, 150,91 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 2

Procter & Gamble,

PG, 84,79 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 4

Kimberley Clark,

KMB, 116,29 $ US

Avantage concurrentiel durable : modeste

NOMBRE D’ÉTOILES : 3

Mondelez International,

MDLZ, 43,76 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 4

McCormick & Co.,

MKC, 129,00 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 1

Kellogg,

K, 73,09 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 3

Kraft Heinz,

KHC, 57,61 $ US

Avantage concurrentiel durable : aucun

NOMBRE D’ÉTOILES : 3

Hershey, HSY,

102,84 $ US

Avantage concurrentiel durable : élevé

NOMBRE D’ÉTOILES : 4

1. L’avantage concurrentiel pose un verdict à plus long terme sur la capacité d’une société de dégager des profits supérieurs à son coût en capital. L’analyse inclut de multiples facteurs incluant les économies d’échelle, la qualité des liens avec les détaillants ainsi que la capacité de relever les prix.

2. Cinq étoiles est le score le plus élevé. Plus le nombre d’étoiles est élevé, plus le potentiel d’un rendement ajusté pour le risque est élevé (par rapport à la valeur juste établie par Morningstar) parce que les attentes sont pessimistes. À l’inverse, une seule étoile signifie que les attentes trop optimistes laissent peu de place à l’appréciation. Ces étoiles peuvent changer tous les jours en fonction des cours.