HUDSON'S BAY COMPANY

(HBC, 8,57 $)

Un vaste chantier de transformations

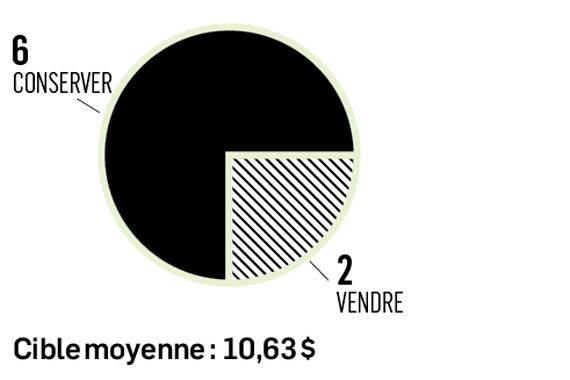

Recommandations

L'histoire de HBC est depuis des années celle d'un détaillant d'une autre époque qui lutte aujourd'hui pour retrouver le Nord dans une mer agitée qui n'a plus rien à voir avec celle d'il y a trente ans.

Mais les résultats du deuxième trimestre en septembre donnent espoir (encore) que les gestes récents, notamment ceux de sa toute dernière chef de la direction (Helena Foulkes), propulsent l'entreprise sur une nouvelle voie. Celle de la rentabilité.

Au cours des derniers mois, des décisions majeures ont été prises : la vente de l'américaine Gilt Group, la fermeture de magasins et la vente de plusieurs immeubles phares de sa chaîne Lord & Taylor, la vente de 50 % de ses opérations immobilière et de détail en Europe. On pense ici surtout à la chaîne Galeria Kaufhof, en Allemagne, que les analystes - de leurs propres aveux - peinent à évaluer.

Résultat : à mi-exercice, le bénéfice avant intérêts, impôts et amortissement (BAIIA) de Hudson's Bay Company s'élevait à 88 millions de dollars, comparativement à seulement 5 M$ il y a un an. La hausse des ventes comparables de Saks (+6,7 %) a impressionné, tandis que la chute de celles de Off 5th (-7,6 %) continue de décevoir. Une déconvenue partiellement attribuable, selon l'analyste Patricia Baker, de Banque Scotia, à un «nouveau» mot d'ordre de viser les profits avant le volume de ventes.

Marchés mondiaux CIBC apprécie les efforts de nettoyage que la direction a entrepris ces derniers mois pour simplifier l'entreprise. La multitude d'enseignes, d'entités et de niveaux de propriétés de HBC continue de détourner du titre bien des investisseurs, souligne son analyste Mark Petrie. Mais le chantier n'est pas terminé. Même si une remontée paraît «certainement possible», M. Petrie demeure inconfortable avec l'idée de parler d'une «forte probabilité» de succès des intentions de la direction.

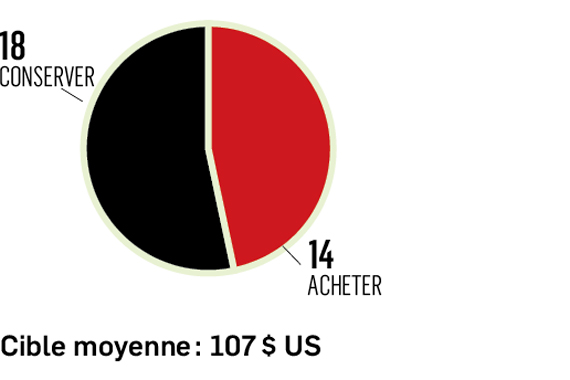

Mme Baker attribue la recommandation «performance de secteur» à HBC, avec un cours cible de 13,50 $. Pour sa part, M. Petrie ne conseille pas non plus d'acheter le titre, mais plutôt de le conserver. Sa cible est à 11,50 $.

INDIGO BOOKS AND MUSIC

(IDG, 12,12 $)

Un test américain et de grands travaux

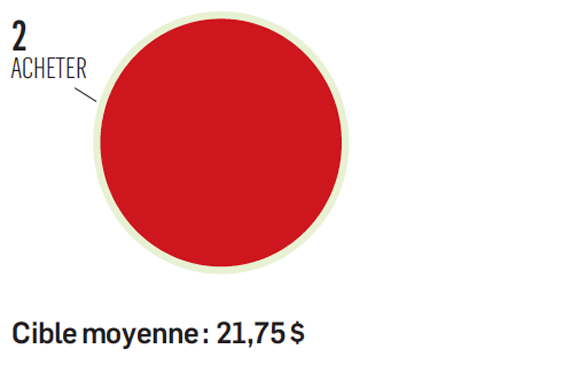

Recommandations

Après des années de préparation, Indigo a ouvert, en octobre, son premier magasin aux États-Unis. Cet établissement de 30 000 pieds carrés, au New Jersey, pourrait être suivi de plusieurs autres. Une décision sur la question est attendue au printemps.

Un hic, toutefois : le détaillant a entrepris au même moment un vaste programme de rénovation de ses magasins existants au Canada. Cette année, 19 ont été rénovés , ce qui a eu pour effet de réduire l'achalandage et le volume de ventes.

Néanmoins, les analystes recommandent l'achat du titre, certains que la nouvelle direction de l'entreprise finira par porter fruit. Pour l'ensemble de l'exercice 2019 (31 mars), PI Financial prévoit un recul de près de 70 % du bénéfice d'exploitation, mais la firme anticipe un solide rebond une fois les investissements effectués. En 2020, il devrait en fait être supérieur de 17 % par rapport à ce qui était en 2018 (l'an dernier).

L'analyste Bob Gibson a un cours cible à 24,50 $, soit un ratio (cours/bénéfice) de 16,4 fois le bénéfice par action qu'il attend en 2020 (plus 4,42 $ d'encaisse par action).

David McFadgen, de Cormark Securities, se montre plus prudent, avec un cours cible de 19 $.

ROOTS CORP

(ROOT, 4,45 $)

Un simple épisode ?

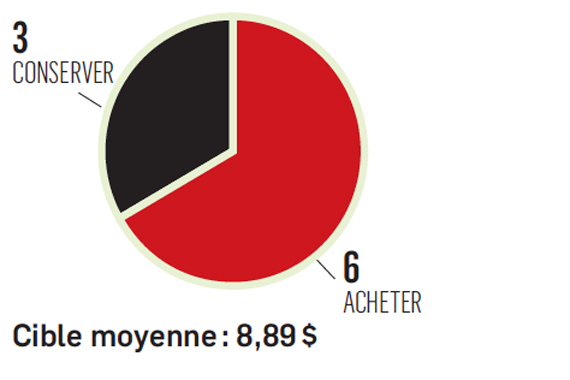

Recommandations

Roots Corp a connu une fin d'année difficile. Une stratégie marketing déficiente combinée à un climat anormalement clément en septembre et octobre ont donné du fil à retordre au détaillant canadien qui n'a pu profiter des ventes liées d'ordinaire à la rentrée scolaire.

Roots Corp a connu une fin d'année difficile. Une stratégie marketing déficiente combinée à un climat anormalement clément en septembre et octobre ont donné du fil à retordre au détaillant canadien qui n'a pu profiter des ventes liées d'ordinaire à la rentrée scolaire.

Résultat : les analystes anticipent, pour le troisième trimestre 2018, une réduction des ventes comparables par rapport à la même période en 2017, et ont revu à la baisse leurs prévisions de revenus et bénéfices pour l'ensemble de l'exercice.

Néanmoins, une majorité recommandent toujours l'achat, convaincus que la récente contreperformance de la société n'aura été qu'épisodique. L'introduction de nouvelles gammes de produits, les améliorations à sa plateforme de vente en ligne et les rénovations de ses magasins devraient commencer à se faire sentir prochainement.

Les analystes fondent aussi beaucoup d'espoir du côté des marchés chinois et taïwanais, où Roots connaît un bon succès. Et viennent appuyer les prévision de croissance annuelle moyenne du bénéfice par action de plus de 15 % pour les deux prochaines années.

Tout en maintenant sa recommandation d'achat, Brian Morrison, analyste de TD Securities, a abaissé, début novembre, sa cible de 20 %, de 15,00 $ à 12,00 $, ou 15 fois le bénéfice par action de 0,78 $ estimé pour l'exercice 2019.

Fin octobre, Janine Stichter, analyste de Jefferies, misait pour sa part sur une cible à 11 $ l'action, ou 15 fois le bénéfice par action estimé de 0,72 $ pour l'exercice 2020.

Enfin, plus critique sur l'enthousiasme du marché pour le titre, Michael Binetti, de Credit Suisse, a fait reculer sa cible de 8,50 $ à 6,00 $ à la mi-octobre, avec une prévision de bénéfice pour l'exercice 2019 de 0,74 $ l'action, ou 8 fois le bénéfice par action anticipé pour le même exercice.

ARITZIA

(ATZ, 17,46 $)

Le vent dans les voiles

Recommandations

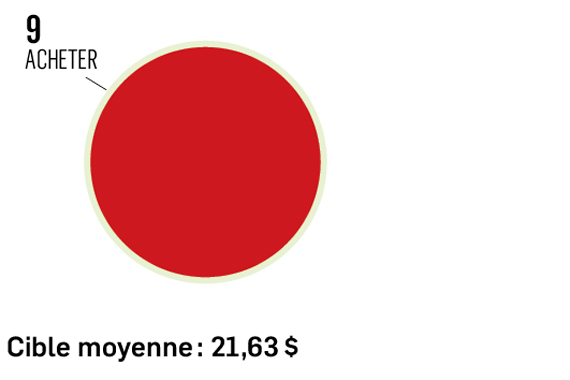

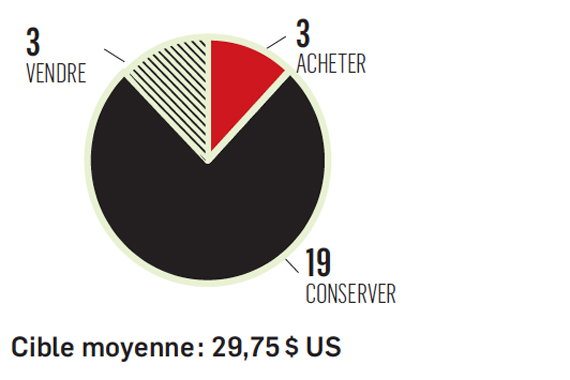

Aritzia a le vent dans les voiles et est certainement l'une des entreprises favorites des analystes dans le secteur du détail. À preuve, la totalité des neuf analystes recensés par Reuters recommande son achat.

Au deuxième trimestre, dont les résultats ont été dévoilés en octobre, le détaillant mode a présenté des ventes comparables en hausse de 11,5 % et un bénéfice (avant intérêts, impôts et amortissement) en hausse de 60 % par rapport à la même période l'an dernier.

Une performance similaire avait marqué son premier trimestre et tout indique que le troisième se chauffera du même bois. Il s'agirait alors d'un 17e trimestre consécutif de hausse des ventes comparables !

Ce détaillant de mode canadien de vêtements exclusifs s'adresse spécifiquement aux femmes de 15 à 45 ans, une clientèle déjà fortement sollicitée. Aritzia réussit à se différencier de la concurrence grâce à une offre composée à 90 % de marques maison. Son réseau de distribution compte 66 boutiques au Canada et 24 aux États-Unis, en plus d'un site de commerce électronique.

Les analystes vantent l'exécution apparemment sans faille de la direction, tant sur le plan du développement des produits, des approvisionnements, du marketing et de l'immobilier que de la distribution.

Si l'ensemble des opérations contribuent aux résultats, la hausse des revenus de 40 % sur le marché américain ne passe pas inaperçue. Les analystes voient d'un bon oeil les possibilités de prochaines ouvertures au sud de la frontière. Idem en ce qui a trait aux ventes en ligne qui, croit-on, pourraient représenter 25 % des ventes d'ici 2021.

Le titre d'Aritzia se négocie actuellement à près de 20 fois le bénéfice par action anticipé en 2020 (février) par Patricia Baker, de Banque Scotia. Elle croit que le titre pourrait atteindre 24 $, ou 24,5 fois le bénéfice par action.

Mark Petrie, analyste chez Marchés mondiaux CIBC, mise sur une croissance moyenne du bénéfice par action entre 15 % et 20 % dans les 12 à 18 prochains mois. Il attribue à Aritzia un cours cible de 23 $ pour les 12 à 18 mois, sur la base d'un ratio cours/bénéfice de 26 fois son estimation du bénéfice mitoyenne pour les exercices financiers 2019 et 2020 (calendrier 2018 et 2019).

Plus modéré, Camilo Lyon, de Canaccord Genuity, accole au détaillant la cible de 21 $ l'action, ou 21 fois le bénéfice par action estimé pour l'exercice 2020, ou 11 fois le bénéfice avant intérêts, impôts et amortissement.

BEST BUY CO INC.

(BBY, 64,47 $ US)

Que feront les produits électroniques ?

Recommandations

Malgré des efforts de réinvention ces dernières années, Best Buy n'est pas au bout de ses peines. La toujours puissante concurrence d'Amazon, combinée à une détérioration du marché de plusieurs produits électroniques, pousse les analystes à la prudence.

On salue ses efforts de repositionnement, lesquels se sont traduits, en outre, par la mise en oeuvre d'une politique de prix plus compétitive et par l'établissement de partenariats avec Apple, Samsung, Microsoft et Google, ce qui a permis l'introduction de leurs propres vendeurs sur les planchers des succursales de Best Buy.

Des changements positifs qui se seraient vite traduits par des gains de parts de marché. En outre, au troisième trimestre, les ventes comparables de ses activités américaines ont crû de 6 %, et celles à l'international (dont le Canada), de 7,6 %.

Mais des analystes, dont Scot Ciccarelli, de RBC Marchés des Capitaux, s'inquiètent de la baisse d'engouement des consommateurs pour plusieurs produits électroniques (appareils photos, enregistreurs, etc.) et l'absence de nouveaux produits locomotives sur le marché capables de soutenir le maintien de marges respectables et l'amélioration des ventes comparables du détaillant à court et à moyen termes.

Avec une cible à 69 $ US l'action, l'analyste de RBC applique un ratio cours/bénéfice de 12,5 à un bénéfice anticipé 2019 de 5,20 $ US par action.

L'analyste Christopher Horvers, de J.P. Morgan, s'inquiète aussi du degré de dépendance de Best Buy pour nombre de produits électroniques présentant une faible croissance, qui sont en outre sujets à la déflation et offrent de faibles marges. Ceux-ci sont également souvent trop liés à la seule période d'achats des fêtes, encore responsable de la moitié des revenus du groupe.

Néanmoins, en s'appuyant sur les prévisions de la direction, il a une cible à 75 $ US, tirée de l'application d'un multiple de 13 au bénéfice par action estimé de 5,84 $ US pour l'exercice 2020.

CANADIAN TIRE CORPORATION

(CTC.A, 152 $)

Le pari des marques privées

Recommandations

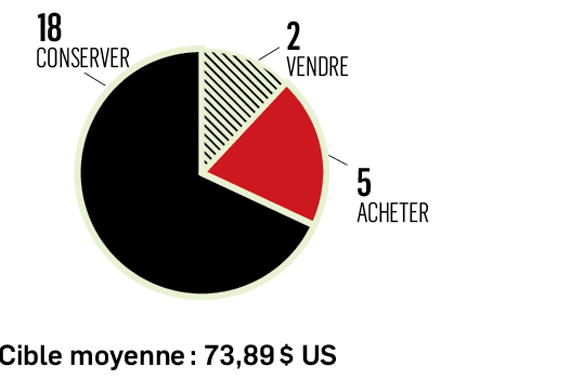

En dépit des vents contraires, la majorité des analystes recensés par Reuters se montre optimiste quant aux perspectives de développement de Canadian Tire. En novembre, l'entreprise a présenté un bénéfice surpassant les attentes. Depuis le début de l'exercice 2018, son bénéfice par action ajusté a crû de 9,1 %.

L'entreprise canadienne tire l'essentiel de ses revenus de deux fronts : le commerce de détail et les services financiers. Des activités qui sont, du reste, de plus en plus interreliées.

Du côté du commerce de détail, l'entreprise a présenté des hausses de ventes comparables au troisième trimestre de 2,2 % chez Canadian Tire Retail, de 6,1 % chez Mark's (et L'Équipeur), et de 2,2 % chez FGL Sports (Sports Experts, Atmosphère, etc.).

Pour affronter la concurrence, le détaillant se concentre depuis quelque temps sur l'enrichissement de son portefeuille de marques privées (Woods, Outbound, Noma et Paderno), dont les revenus ont augmenté de 20 % au dernier trimestre. Cette stratégie lui permet de se différencier des offres concurrentes tout en profitant de marges avantageuses, fait valoir Patricia Baker, de Banque Scotia. C'est dans le même esprit que Canadian Tire y allait d'un grand coup et achetait en juillet dernier la norvégienne Helly Hansen, connue des amateurs de plein air.

Ce nouvel accent sur les marques privées est considéré comme l'un des moteurs de croissance du détaillant. Vishal Shreedhar, de Financière Banque Nationale, s'en réjouit et réitère la suggestion que le détaillant puisse acheter Roots, une fois l'intégration de Helly Hansen terminée.

Du côté des services financiers, Canadian Tire connaît une belle progression. Ses investissements importants dans le lancement de sa nouvelle carte de crédit, conjugués au déploiement de son programme de fidélité, baptisé Triangle, aurait permis une hausse de 21 % de ses membres actifs depuis le printemps.

Aujourd'hui, deux millions de consommateurs utilisent l'une ou l'autre des cartes de crédit de Canadian Tire, et son programme de fidélité compte plus de 10 millions de membres. La richesse de cette banque de données lui confère un avantage de taille sur la concurrence, estime Brian Morisson, de TD Securities. On le constatera, dit-il, lorsqu'elle déploiera son nouveau service d'offres personnalisées hebdomadaires, un projet évalué à 4,5 M$.

Peter Sklar, de BMO Marchés des capitaux, maintient une cible à 192 $, avec une somme des différentes parties de la société.

Keith Howlett, de Desjardins, prévoit un bénéfice par action de 12,07 $ en 2018 et de 13,24 $ en 2019. Il fixe son cours cible à 205 $, soit 16 fois son anticipation de bénéfice par action des quatre prochains trimestres, en provenance de ses activités de ventes au détail, des services financiers, et des activités immobilières.

LULULEMON ATHLETICA

(LULU, 129,88 $ US)

La connexion émotionnelle

Recommandations

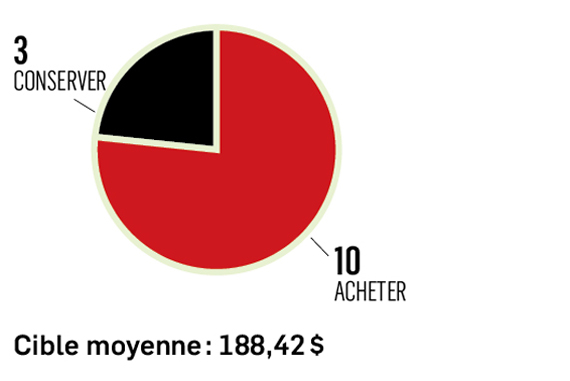

L'entreprise de Vancouver, qui évolue dans le même créneau que la québécoise Lolë, continue de profiter d'un «rare degré de connexion émotionnelle» avec sa clientèle.

Cet avantage, combiné à une notoriété et des parts de marché encore faibles par rapport à son potentiel de croissance, fait de lululemon l'un des titres canadiens du commerce de détail parmi les plus suivis des analystes. Des 35 analystes recensés par Reuters, 21 recommandent son achat et un seul de s'en départir.

Matthew McClinton, analyste de Barclays, se dit impressionné par la croissance des revenus depuis 2004 et estime que l'entreprise a le potentiel d'encore doubler ceux-ci d'ici cinq ans. Une «marque forte», une offre de «produits de qualité (premium)» et une «expérience de magasinage distinctive» lui permettront selon lui d'atteindre ce degré de croissance.

L'objectif de la direction d'atteindre des revenus de 4 G$ (en route vers 3,2 G$ US pour cette année) paraît envisageable, même qu'ils pourraient atteindre les 6 G$ avant longtemps, estime Brian Tunick, de RBC Marchés des Capitaux. Les efforts de développement de la marque sur les marchés internationaux pourraient jouer. Ces marchés représentaient 6,6 % des revenus en 2015 ; Barclays s'attend à ce qu'ils atteignent déjà 25 % en 2020.

La volonté annoncée que dans les 10 prochaines années, 50 % de la croissance des profits provienne du développement de nouvelles gammes de produits encore jamais vendues chez lululemon, constitue cependant l'élément de séduction suprême pour les analystes. Son incursion toute récente dans les produits de soins du corps (crème, shampooing, pommade pour les lèvres, etc.), un marché mondial évalué à 100 G$ US, donne confiance aux investisseurs.

À titre de comparaison, Sharon Zackfia, analyste de William Blair, note que vingt ans après que Victoria's Secret se soit introduite dans le marché des produits de beauté, ceux-ci représentent 1,5 milliard de ventes par année pour l'entreprise.

Barclays affiche un cours cible de 200 $ US, en appliquant un multiple de 47 à un bénéfice par action estimé de 4,25 $ US pour l'exercice 2019.

Brian Tunick, de RBC, fixe sa cible à 185 $ US, ou 52 fois son bénéfice par action estimé de 3,58 $ US pour l'exercice 2018. Pour l'exercice 2019, RBC prévoit un bénéfice par action de 4,25 $ US.

WALMART

(WMT, 97,16 $ US)

Beaucoup d'investissements

Recommandations

Malgré tout ce qui a pu être écrit sur la menace que constituerait Amazon pour Walmart, le géant de Bentonville poursuit sa croissance, en continuant d'investir temps et argent dans la réduction des prix et l'amélioration de l'expérience consommateur. En retour, elle vise à obtenir plus d'achalandage.

Walmart, rappelons-le, est le plus grand détaillant sur la planète. L'entreprise compte plus de 10 000 points de vente dans 27 pays dans le monde. Seth Sigman, de Credit Suisse, souligne que cela lui procure une capacité d'investissement en innovation que nul détaillant concurrent ne peut s'offrir et qui lui permet de continuer aujourd'hui d'accroître son pouvoir sur ses fournisseurs.

Ses investissements des trois dernières années se sont surtout concentrés sur la technologie, le commerce électronique, la reconfiguration de ses magasins et de sa chaîne d'approvisionnement. Bien davantage que dans la construction de nouveaux magasins, souligne l'analyste Ben Bienvenu, de Stephens. Walmart ne prévoit, de fait, l'ouverture que de 10 magasins aux États-Unis dans la prochaine année, et de 300 à l'international (au Mexique et en Chine principalement).

Chiffres à l'appui, l'analyste Christopher Horvers, de J.P. Morgan, reconnaît que les années d'investissements de Walmart dans le commerce électronique commencent à porter fruit. Au final, la chaîne parvient à répondre encore plus efficacement et rapidement aux besoins exprimés par les consommateurs. Cela est positif, même si, précise-t-il, ce développement a dû souvent se faire aux dépens des profits à moyen terme.

S'il y a des avantages au gigantisme discuté plus haut, ce dernier estime que la part importante de marché qu'occupe Walmart dans son créneau (plus de 20 %) et sa variété de produits à croissance faible contribuent à rendre cette transition difficile dans une perspective financière. En conséquence, J.P. Morgan établit sa cible à 108 $ US. Plus confiant, l'analyste de Stephens, fixe pour sa part son cours cible à 117 $ US, soit un multiple de 21 fois les flux de trésorerie estimés par action en 2020.

GAP

(GPS, 26,64 $ US)

Bataille contre le scepticisme

Recommandations

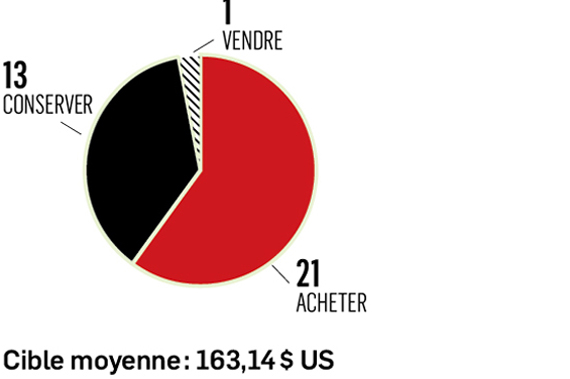

Le détaillant américain continue de lutter contre le scepticisme des investisseurs et de plusieurs analystes, qui doutent de sa capacité de parvenir à redresser la performance de ses trois enseignes.

Old Navy continue d'être la locomotive du groupe, tandis que Gap continue de miner ses résultats tel un boulet à sa cheville. Entre les deux, Banana Republic présente une embellie de ses ventes comparables depuis trois trimestres, ce qui est perçu comme de bon augure.

Pour Olivier Chen, analyste de Cowen, la performance future du titre dépendra en grande partie de la capacité de la direction de ramener son enseigne éponyme (Gap) sur les rails. Cela même si, avec 5 milliards de dollars américains de ventes annuelles, cette division ne représente encore que 35 % des revenus du groupe.

Ses marges sont jugées insuffisantes et ses ventes comparables continuent de décliner malgré des modifications récentes apportées par la nouvelle direction. En outre : amélioration de la chaîne logistique, resserrement des couleurs et réduction de 30 % des styles proposés au consommateur. Une reprise rapide est probablement à oublier. On s'attend même à ce que les marges restent un problème encore quelque temps, étant donné la nécessité de tenir des promotions pour écouler les invendus.

En attendant, les analystes, qui observent pour la plupart une attitude «wait and see», notent qu'Old Navy continue de profiter de la lancée entourant le courant fast fashion, au même titre qu'Athleta profite de la tendance au mode de vie sain. Brian Tunick, analyste pour RBC Marchés des Capitaux, est d'avis que l'enseigne Gap doit rapidement relever ses marges et occuper une part plus importante dans l'évaluation groupe. À la fin octobre, il a réduit à 2,55 $ son anticipation de bénéfice par action pour l'exercice 2018, et ramené celle 2019 à 2,65 $. Sa cible un an est à 30 $, à un multiple de 11 fois son estimation du bénéfice 2019.

Considérant les baisses de marge brute prévues, l'analyste Jen Redding, de Wedbush, estime qu'il existe de meilleurs endroits pour investir son capital à court terme. Il est à «neutre» sur le titre, et sa cible est à 25,00 $, s'appuyant sur un multiple de 10,6 fois les profits estimés pour l'exercice 2018 et de 9,7 fois ceux de l'exercice 2019.