(CP)

Au moment où les chemins de fer s’apprêtent à dévoiler un premier trimestre affaibli par un hiver rude, deux analystes financiers suggèrent que le moment est propice de reprendre le train parce que le pire est passé et que leurs perspectives prennent du mieux.

Si l’on se fie au consensus des analystes, Canadien Pacifique (CP, 226,15$) devrait dégager un bénéfice de 2,79$ par action au premier trimestre dévoilé le 18 avril tandis que celui de sa grande rivale Canadien National (CNR, 95,90$) devrait atteindre 1,04$ par action, le 23 avril.

Une réaction de déception de la part des investisseurs à des résultats mitigés serait une occasion à saisir, croient Turan Quettawala, de Banque Scotia et Fadi Chamon, de BMO Marchés des capitaux.

«Les titres de cette industrie essentielle peuvent procurer un rendement supérieur à 10% au cours des prochains douze mois parce que l’activité économique et l’amélioration de leur exploitation interne auront plus d’impact sur leurs résultats que la menace de la renégociation de l’Aléna et du conflit commercial sino-américain qui pèse sur l’évaluation des titres», note M. Quettawala.

Aux États-Unis, cet analyste préfère Norfolk Southern(NSC, 139,85$US) pour la valeur d’aubaine de son multiple de 15,2 fois les bénéfices prévus et de bons volumes de transport prévus.

Canadien Pacifique préférée à plus court tertme

Au Canada, le titre du Canadien Pacifique lui semble plus intéressant à court terme puisque son réseau souffre moins des problèmes de productivité que celui du CN, comme en témoigne la hausse du bénéfice de 8% prévu pour cette dernière au premier trimestre.

De nouveaux contrats, de la part d’Ocean Network Express et de Smart Sand contribueront aussi aux revenus de CP d’ici la fin de l’année.

À moyen terme, la récente contraction de l’évaluation du Canadien National offre tout de ême un très bon point d’entrée pour bénéficier du rétablissement de sa performance opérationnelle d’ici 2019, bien que le bénéfice reculera de 14% au premier trimestre.

Il est aussi possible que le CN réduise ses objectifs annuels après avoir dévoilé qu’il dépensera 3,2 milliards de dollars en 2018 pour accroître la capacité et l’efficacité de son réseau entre l’Ouest canadien et le Midwest américain, ajoute M. Quettawala.

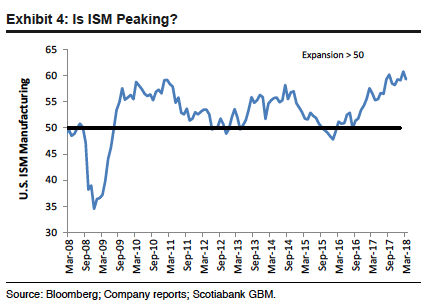

Historiquement, l'évaluation des chemins de fer plafonne lorsque l'indice ISM signale une pointe du cycle économique. (Source: Banque Scoti

L’analyste de Banque Scotia ne mise pas sur un rebond en force de l’évaluation des titres des chemins de fer en Bourse.Les récents indicateurs d’activité économique ISM montrent en effet des signes précureurs d’un sommet cyclique, ce qui historiquement pèse sur les multiples, explique-t-il.

Hausse marquée des tarifs

Les cours actuels des chemins de fer reflètent déjà en partie leur capacité renouvelée d’imposer leurs tarifs, étant donné le manque criant de capacité de transport, reconnaît M.Quettawala.

Après une baisse des tarifs en 2015 et 2016, Fadi Chamoun, de BMO Marchés des capitaux, s’attend aussi à ce que les chemins de fer bénéficient du rebond des prix amorcé en 2017, surtout dans le transport intermodal où les camionneurs doivent se plier à de nouvelles règles de sécurité coûteuses.

FTR Transportation Intelligence prévoit que les tarifs de transport intermodal de marchandises par camion et train augmenteront de 15% d’ici le début de 2019, en raison de la forte demande.

Le bond annuel des tarifs comptants de transport routier par exemple pourrait atteindre une pointe de 25 à 30%, à mi-année, révèle cette agence.

«Les chemins de fer ont besoin d’un meilleur rendement financier dans le transport intermodal pour justifier plus d’investissements afin de répondre à la demande. Cette dynamique suggère que la hausse des tarifs de transport intermodal a de bonnes chances de perdurer», soutient l’analyste de BMO.

M. Chamoun mise sur un rebond de 12% du bénéfice du CN en 2019 à 5,77$ par action et de 11% de celui de CP à 14,63$ par action.

Ses cours cibles respectifs de 108$ pour le CN et de 254$ pour le CP offrent une appréciation potentielle de 13,6% et de 12,3% respectivement.

Ces deux points de vue reflètent le portrait de l’ensemble des analystes.

CP récolte légèrement plus de recommandations d’achat (13) que le CN (11), bien que le cours-cible médian des analystes laisse entrevoir un gain potentiel d'environ 12% pour les deux titres.