Voici le dernier-né de BRP : le véhicule Can-Am Ryker 3WV, lancé en septembre (Photo: courtoisie)

Au moment où BRP s’apprête à dévoiler les résultats du troisième trimestre le 30 novembre, la chute de son action s’accentue.

Le titre de BRP (DOO, 41,42$) a perdu 44% de sa valeur depuis le sommet de la mi-septembre, un plongeon rapide que Cameron Doersken de la Financière Banque Nationale attribue aux nouvelles craintes de ralentissement économique mondial.

Pourtant, «l’industrie des véhicules motorisés de loisir n’affiche aucun signe apparent de faiblesse. La confiance des consommateurs est élevée tandis que la dette en proportion du revenu disponible reste saine», note l’analyste.

Devant l’évidence d’une contraction généralisée des multiples d’évaluation de tous les titres de consommation cyclique, l’analyste abaisse tout de même son cours-cible de 71 à 63$.

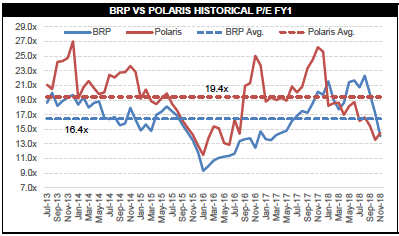

L'évaluation des titres de BRP et de son rival Polaris fond. (Source: Financière Banque Nationale)

Son nouveau cours-cible repose sur un multiple de 9 fois le bénéfice d’exploitation prévu en 2020 par rapport au multiple antérieur de 10 fois.

Au cours actuel, BRP s’échange à un multiple affaibli de 7 fois le bénéfice d’exploitation prévu et de 11,8 fois le bénéfice prévu. Cela se compare aux moyennes respectives de 9,2 fois et de 16,4 fois depuis son retour en Bourse en 2013, précise M. Doerksen.

L’analyste ne s’attend à aucune mauvaise surprise au troisième trimestre et renouvelle sa recommandation d’achat.

BRP devrait également réitérer ses objectifs annuels.

Un repère de récession

À titre de repère de récession, il note que l’évaluation de sa rivale Polaris Industries (PII, 95,38$US) était tombée de 8,9 à 4 fois le bénéfice d’exploitation entre 2007 et 2009, avant de regagner un multiple de 7 fois, 12 mois après le creux de 2009.

«À moins d’une autre crise, nous doutons que l’évaluation de BRP atteigne un tel plancher. Au multiple actuel, le risque à la baisse du titre nous apparaît limité, même dans un scénario de récession prochaine», explique-t-il.

M. Doerksen rappelle que lors de la dernière récession, les revenus de BRP ont chuté de 25% parce que la crise financière avait carrément fermé le robinet du crédit.

Aujourd'hui, BRP est beaucoup plus diversifiée tant par l’éventail de ses produits qu’en termes de marchés géographiques, plaide-t-il.

Enfin, cinq fabricants de véhicules récréatifs ont fait part de bonnes ventes lors de leur plus récent trimestre.

Polaris a cité une croissance de 5 à 7% des ventes au détail de l’industrie, au troisième trimestre.

Sachant que BRP croît nettement plus vite que ses rivaux et qu’elle gagne des parts de marché, ces orientations sont encourageantes, ajoute l'analyste.

Au troisième trimestre, BRP devrait augmenter ses revenus de 6,6% à 1,3 milliard de dollars.

Par contre, le bénéfice reculera de 10% à 0,94$ par action à cause d’un décalage dans les livraisons par rapport au même trimestre un an plus tôt.

Cette prévision de bénéfice se compare au consensus de 0,98$ de l’ensemble des analystes.

M. Doersken ne touche pas à ses prévisions de bénéfices de 2,27$ en 2018, de 3,06$ en 2019 et de 3,63$ en 2020.