(Photo: Shutterstock)

Nombre d’investisseurs avec qui je discute régulièrement cherchent autant à identifier les TGA (taux globaux d’actualisation) que d’obtenir un bon taux d’intérêt à la banque. Pour eux, cette mesure est cruciale pour déterminer la valeur marchande d’un immeuble ainsi que pour estimer le financement qui sera offert par un prêteur.

« Le taux global d’actualisation ou taux de capitalisation est un ratio mesurant le marché dans des contextes bien précis », précise Nicolas St-Cyr, évaluateur agréé pour la firme PCG Carmon.

Ce ratio se démarque des autres indices paritaires, tel le MRB, c’est-à-dire le multiplicateur de revenu brut ou encore le prix par logement parce qu’il s’établit en fonction des revenus nets générés par un immeuble. Il s’agit donc de l’approche la plus précise dans l’évaluation pour un immeuble dont l’objectif est de générer des revenus. Toutefois, il est bon de préciser que le TGA est applicable principalement aux immeubles de 6 logements et plus et aux immeubles commerciaux, car lorsqu’il est question d’immeubles à revenus tel un triplex par exemple, la valeur est déterminée d’après la comparaison directe, soit les immeubles similaires récemment vendus dans un secteur donné.

Ainsi, un bâtiment de six logements s’étant vendu 600 000 $ et générant un revenu net de 36 000 $ présente un TGA de 6 %, soit (36 000 $ / 600 000 $). Le TGA est donc inversement proportionnel au multiplicateur de revenu net, qui aurait été de 16,67 dans ce cas, soit 600 000 $ / 36 000 $.

« Comme la majorité des prêteurs bancaires basent actuellement leur quotité de financement sur la valeur économique calculée par le TGA, il est primordial pour l’investisseur de bien maîtriser cette variable », mentionne Nicolas St-Cyr. Dans plusieurs cas, la valeur économique déterminée par une banque sera inférieure à la valeur marchande par la méthode de comparaison.

C’est donc dire que si un achat se fait à 650 000 $, mais que la valeur économique est de 600 000 $, un prêteur offrant 75 % de financement par exemple se limitera à un prêt de 400 000 $ (600 000 $ X 75 %). La mise de fonds exigée sera alors de 250 000 $, une situation qui présentera une quotité réelle d’environ 60 %, soit (400 000 $ / 650 000 $), et ce, malgré l’offre générale de 75 % de financement de l’institution. De plus, certaines institutions financières établiront leurs propres TGA pour gérer leur risque. Donc, dans un secteur donné, même si les taux de capitalisation sont globalement de 6 %, une banque pourrait retenir 6,5 % pour fixer son estimation de la valeur économique, et ainsi, prêter moins que ce que l’investisseur avait prévu initialement.

Il est donc essentiel pour les investisseurs de bien maîtriser l’évaluation par l’approche du revenu dans son ensemble et non pas de se limiter à la connaissance du TGA marchand. Les investisseurs actifs sont bien au fait que leur banquier se base généralement sur deux éléments principaux pour accorder leur prêt, soit la valeur économique et le ratio de couverture de la dette, car ils leur assurent que les flux monétaires générés par l’immeuble permettent de payer les paiements engagés sur l’immeuble.

Pour utiliser le TGA dans son analyse, l’investisseur immobilier doit l’obtenir d’une des trois façons suivantes :

1) Se référer à des données disponibles publiquement par des recherches économiques via leur courtier spécialisé ou leur évaluateur agréé préféré.

Par contre, dans plusieurs cas, l’investisseur actif préférera une donnée beaucoup plus précise qu’il déterminera lui-même par les approches suivantes :

2) L’extraction de la donnée, directement par des ventes comparables. En ayant identifié des ventes récentes offrant de fortes similarités (âge, superficie, condition physique de l’immeuble, localisation), la structure financière sera analysée et normalisée pour obtenir un revenu net, qui sera ensuite divisé par le prix de vente. Le TGA sera donc obtenu de manière directe en fonction du marché sujet.

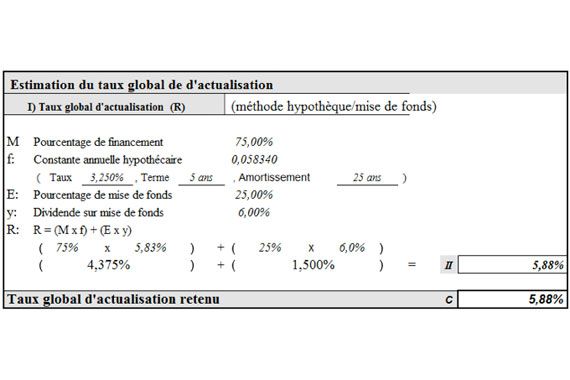

3) L’estimation de la donnée par la méthode hypothèque/mise de fonds.

En fonction de la formule suivante, R = (M x f) + (E x y) le taux de capitalisation pourra être déterminé en combinant les normes de financements actuelles, ainsi que le rendement exigé par un investisseur sur sa mise de fonds. Le tableau suivant présente un exemple de calcul, pour un immeuble de type multi-logements des années 80 dans la région métropolitaine.

Les facteurs déterminants le taux de capitalisation

« Ce ratio reflétant principalement la prise de risque étant acceptable par l’acquéreur potentiel, plusieurs éléments interviennent dans sa composition », mentionne Nicolas St-Cyr. Les facteurs les plus influents sont souvent la localisation et la condition de l’immeuble. Il va de soi qu’un immeuble de construction neuve situé sur le Plateau Mont-Royal ne présente pas le même risque et la même valeur qu’un immeuble construit en 1920 à Shawinigan par exemple. D’autres variables externes comme les taux d’intérêt et la durée de l’amortissement offerts par le prêteur viennent influencer le taux de capitalisation. De plus, le type de logement est aussi un facteur important à considérer.

Ainsi, pour un secteur donné et deux immeubles de condition équivalente, un TGA de 6 % pourrait être retenu pour un immeuble de 6 unités de 4 ½, tandis qu’un TGA de 8 % pourrait être logique pour un immeuble de 10 unités de 1 ½ puisqu’il requiert plus de gestion et que son acquéreur sera alors plus exigeant au niveau du dividende requis sur la mise de fonds.

Bien que la différence de 2 % puisse sembler minime, regardons à titre d’exemple son impact sur un revenu net de 30 000 $ :

30 000 $ capitalisé à 6 % = immeuble d’une valeur de 500 000 $ (30 000$ / 0,06)

30 000 $ capitalisé à 8 % = immeuble d’une valeur de 375 000 $ (30 000$ / 0,08)

Cette différence significative est donc la base de la stratégie de plusieurs investisseurs qui, en augmentant leur revenu net, augmente de manière importante la valeur de l’immeuble. Prenons l’exemple théorique d’un investisseur qui achète un immeuble en 2015 au prix de 500 000 $ avec des revenus nets de 30 000 $ (6 % TGA). Par son expérience et ses connaissances, s’il réussit à hausser ses revenus à 36 000 $ en 2016, la valeur de son immeuble sera donc de 600 000 $, soit (36 000 $ / 0,06). C’est donc ce type de stratégie financière réfléchie et appliquée concrètement qui permet à plusieurs investisseurs immobiliers d’augmenter rapidement leurs actifs puisqu’ils seront en mesure, à court terme, de refinancer l’immeuble sur la nouvelle valeur et ainsi dégager de nouvelles liquidités afin de procéder à l’achat d’un autre immeuble. Imaginez la puissance de la mécanique d’une saine gestion lorsque combinée à un profit réalisé à l’achat. Le résultat est des plus magiques. Découvrez quelques trucs pour augmenter la valeur de parc immobilier.

« Pour un investisseur, l’évaluation par la méthode du revenu et donc, la compréhension du TGA, est nécessaire à son succès », précise Nicolas St-Cyr en terminant.

Sur ce conseil, je vous invite à lire mes articles précédents et à les partager sur vos réseaux sociaux.

Votre coach, Yvan

Suivez-moi sur :