Texte coécrit avec Michel Nadeau, directeur général de l'Institut sur la gouvernance (IGOPP).

Au moment de l’annonce de son engagement en politique active, le statut de M. Pierre-Karl Péladeau, à titre d’actionnaire de contrôle de Québecor, a soulevé de légitimes inquiétudes. Dans l’éventualité où M. Péladeau assumerait un rôle exécutif au gouvernement, plusieurs se sont inquiétés des conséquences de cette situation pour la liberté de presse au Québec.

Nous l’écrivions alors et nous le répétons : une presse libre joue un rôle trop essentiel en démocratie pour que l’on tolère quelque menace ou anicroche à cette liberté, même si lointaines et ténues.

Le débat s’est alors engagé selon deux voies opposées. D’une part, on a suggéré que M. Péladeau place ses avoirs dans une fiducie sans droit de regard et se soumette au code d’éthique de l’Assemblée nationale; pour plusieurs observateurs, cette mesure apparait carrément insuffisante à cause du caractère indivisible de l’actif. D’autres voudraient lui imposer l’obligation de vendre tous ses intérêts dans Québecor Media, une mesure absolue qui serait un pis-aller si on ne trouve pas d’autre solution.

Dans un texte publié dans Le Devoir (12 mars 2014) et sur mon blogue (www.lesaffaires.com, 12 mars 2014) nous proposions plutôt un réarrangement de la structure de capital de propriété de Québecor Media et de ses filiales. Puisque le débat est de retour à l’avant-plan de l’actualité avec la candidature potentielle de M. Pierre-Karl Péladeau à la course à la chefferie du Parti Québécois, nous reprenons ci-dessous les grandes lignes de notre solution tout en répondant aux enjeux soulevés par différents analystes (notamment sur le blogue de François Pouliot du 12 mars) lors de la diffusion initiale des mesures proposées.

Réarrangement de la structure de capital

• Dans un premier temps, il conviendrait de regrouper les quotidiens, les magazines et TVA dans Groupe TVA, une entité déjà cotée en Bourse dont Québecor Media détient 51,4 % de participation économique (et 99,9 % des droit de vote). Ce transfert devrait s’effectuer à la juste valeur marchande.

• Pour financer la transaction, Groupe TVA émettrait de nouvelles actions ou effectuerait un placement privé de sorte que la participation économique de Québecor chuterait sous les 50 %;

• Les droits de vote détenus par Québecor dans Groupe TVA devraient être ramenés au niveau de l’intérêt économique de Québecor.

• Le conseil d’administration de Groupe TVA Inc. serait dorénavant composé d’une majorité de membres indépendants.

En résultat de ces opérations, les journaux et stations de télévision seraient, en droit et en fait, hors de portée de l’influence de M. Péladeau. Celui-ci par contre pourrait conserver son statut d’actionnaire de contrôle d’un groupe industriel dans les secteurs des télécommunications, du loisir et du divertissement, etc. Pour ce type d’entreprises, la mise sur pied d’une fiducie sans droit de regard suffit pour protéger l’intérêt public.

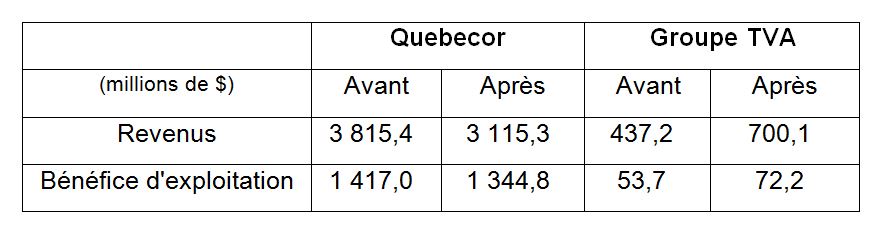

Québecor et Groupe TVA (12 mois au 30 juin 2014)

Quelle serait l’entreprise de media qui résulterait de cette opération?

Après transfert des medias d’information à Groupe TVA (en excluant Sun Media; donc les revenus et bénéfice d’exploitation de Sun Media sont retranchés de Québecor avant et de Groupe TVA après), nous obtenons la structure financière suivante :

Note : données calculées à partir des résultats divulgués; revenus et bénéfices (pertes) du siège social et des intersectoriels alloués au prorata des revenus et des bénéfices, le cas échéant; revenus et bénéfice associés à Sun Media retranchés selon les montants divulgués par Postmedia.

La structure de capital du Groupe TVA

Cette opération a comme corollaire une modification de la structure de capital de Groupe TVA, laquelle est désuète. En effet, une structure faite de deux classes d’action dont l’une, détenue par le public, ne comporte aucun droit de vote. De plus, la société ne comporte aucun droit de suivi («coattail»), c’est-à-dire que l’actionnaire majoritaire peut vendre le contrôle de la société sans que les actionnaires minoritaires ne bénéficient en aucune façon de l’opération. Ceci est prohibé par la Bourse de Toronto depuis 1987!

Il est grand temps que TVA modernise sa structure de capital. L’opération suggérée ici exige que TVA fusionne les deux classes d’action en une seule classe, chaque action comportant un vote.

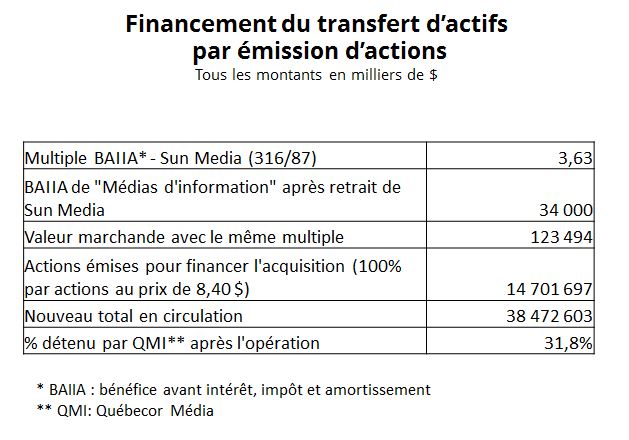

Supposons une valeur marchande de 123 millions $ pour les journaux que Québecor devrait vendre à TVA, établie selon les termes de la transaction récente entre Québecor et Sun Media. Supposons également que TVA finance cet achat par la vente de nouvelles actions ou par un placement privé. Le tableau ci-après rend compte des résultats ainsi obtenus.

En émettant de nouvelles actions au prix actuel du titre de TVA, le pourcentage de l’intérêt économique (et le pourcentage de votes) de Québecor tomberait à quelque 32 %, ce qui constitue une réelle perte de contrôle. (D’ailleurs, Québecor pourrait réclamer une (modeste) prime pour cette perte de contrôle)

Les enjeux soulevés

Les principaux écueils potentiels soulevés par les observateurs se résument aux points suivants :

• « TVA bénéficie déjà des synergies associées aux journaux de Québecor; il y aurait peu d’avantages à en faire l’acquisition. »

En fait, puisque Québecor et TVA comportent des actionnaires minoritaires, tout partage de synergies provenant de la convergence doit être équitable pour les deux parties et faire l’objet d’ententes formelles. Avec le nouvel arrangement, toutes les synergies télévision-journaux demeureraient chez TVA, résultant en un mode de fonctionnement grandement simplifié.

• « Il s’agit d’une industrie en déclin. Les actionnaires minoritaires de TVA seraient ainsi lésés, à moins que les actifs en question ne soient cédés à rabais, auquel cas les actionnaires minoritaires de Québecor auraient alors motif de se plaindre. »

En fait, la transaction Québecor-Postmedia illustre bien que les journaux ont toujours une valeur marchande, que celle-ci doit être établie soigneusement et professionnellement de sorte que ni les actionnaires de Québecor, ni les actionnaires de TVA ne soient lésés. Le faible multiple du BAIIA (3,63) payé pour les journaux de Sun Media prend en compte le fait que cette industrie n’est pas florissante.

• En raison de l’avenir incertain des journaux, peut-être n’y aurait-il pas suffisamment d’investisseurs prêts à financer TVA en nouvelles actions.

Il faut rappeler aux investisseurs que suite à cette opération, TVA pourra jouir pleinement des synergies entre les différentes formes de media, qu’une seule société aura autorité sur l’ensemble des media du groupe et que le prix payé pour les journaux de Québecor reflètera leur valeur dans un marché difficile. Enfin, les actionnaires auront maintenant droit de vote et exerceront collectivement le contrôle sur la société, ce qui est une amélioration insigne sur leur situation actuelle.

• Même sans avoir 50 % des votes, un actionnaire important peut néanmoins faire la pluie et le beau temps.

Dans le scénario évoqué plus haut, la part des votes de Québecor tomberait sous le seuil de 33 %. Les membres du conseil seraient majoritairement indépendants de la direction et de Québecor.

Comme nous le mentionnions dans notre texte du 12 mars, les opérations suggérées ici sont complexes à exécuter, mais ces difficultés sont un vil prix à payer écarter tout péril pour notre vie démocratique. De plus, dès que l’actionnaire de contrôle, M. Péladeau, annoncerait son intention de procéder à cette transformation de Québecor, les risques d’interventions, de conflits d’intérêt, de complaisance et d’autocensure seraient fortement atténués.

-------------------------------------------------------------------

Les opinions exprimées dans ce texte n’engagent que les auteurs.