Calpers, l’énorme caisse de retraite des employés de l’État de la Californie (quelque 300 milliards $US d’actifs), a surpris l’industrie des service financiers en annonçant la semaine dernière qu’elle retirerait au cours de la prochaine année tous les fonds (quelque 4 milliards $) qu’elle avait confiés en gestion à des fonds de couverture (mieux connus sous l’étiquette « hedge funds »).

Pour expliquer sa décision, Calpers invoque les frais de gestion trop élevés demandés par les hedge funds (habituellement 2% de frais de gestion et 20% des gains réalisés), la complexité de leur stratégie de placement ainsi que leur rendement médiocre au cours des dernières années. Selon l’indice HFRX Global Hedge Fund Index, le rendement annuel composé des cinq dernières années n’aurait été que de 3,3% par comparaison à 18% pour le S&P 500!

Cette comparaison est un peu injuste pour ces mal-aimés et mal nommés « hedge funds ». En effet, ce vocable recouvre des fonds aux stratégies de placement si diverses, si éloignées de l’intention originale qu’il est trompeur de les assembler en une seule catégorie. Il y a un monde de différence entre un fonds d’arbitrage, un fonds de spéculation sur les monnaies, sur les denrées, sur la dette des pays et un fonds comme Pershing Square (de Bill Ackman) dédié à provoquer des changements dans des entreprises pour en mousser le titre.

Peu de ces fonds remplissent maintenant le rôle qu’on leur attribuait au départ, c’est-à-dire d’offrir une protection du rendement (un « hedge ») en périodes de marché baissier ou turbulent.

À telle enseigne, que l’association de ces fonds utilise plutôt le terme « investissements alternatifs » pour les décrire.

“A compensation scheme, dressed-up as an industry”, Warren Buffet.

« The sleaziest show on earth », Forbes (2005).

“Hedge Funds Are for Suckers”, Business Week, (juillet 2013)

Plus à gauche toutefois, on note avec une incrédulité agressive la rémunération des gestionnaires de ces fonds. Comment peut-on justifier une rémunération individuelle de plus d’un milliard de $ annuellement pour de la finasserie financière sans aucune valeur sociale et même parfois hautement nuisible à notre système industriel?

Enfin, il n’est pas passé inaperçu que des fonds de couverture trempent dans la plupart des affaires de fraude, de délits d’initiés et autres combines malodorantes.

Pour plusieurs observateurs, il a toujours semblé curieux et discutable que ces fonds à la réputation sulfureuse s’abreuvent principalement auprès de caisses de retraite, souvent de caisses responsables des retraites des employés du secteur public. On peut, on doit, supposer que ces caisses publiques choisissent des fonds de couverture aux stratégies plus « respectables », qui flirtent moins avec les limites de ce qui est légal. On peut le supposer mais la démonstration reste à faire.

Nous avons soutenu (voir Allaire et Firsirotu, Black Markets et Business Blues, 2009) que les caisses de retraite publiques et privées furent en quelque sorte les Docteurs Frankenstein des marchés financiers. Par leurs placements dans les fonds de couverture, fonds de privatisation et autres fonds « innovateurs », elles ont créé des monstres financiers qui, par leurs agissements et leurs spéculations, ont infligé de sérieux dommages aux structures industrielles ainsi qu’au système financier lui-même. Sans l’apport massif en capitaux en provenance des caisses de retraite, ces opérateurs financiers n’auraient joué qu’un rôle marginal et n’auraient pas acquis le pouvoir et l’influence dont ils jouissaient dans la période s’échelonnant de 2000 à 2007.

Qu’en est-il des caisses de retraite canadiennes?

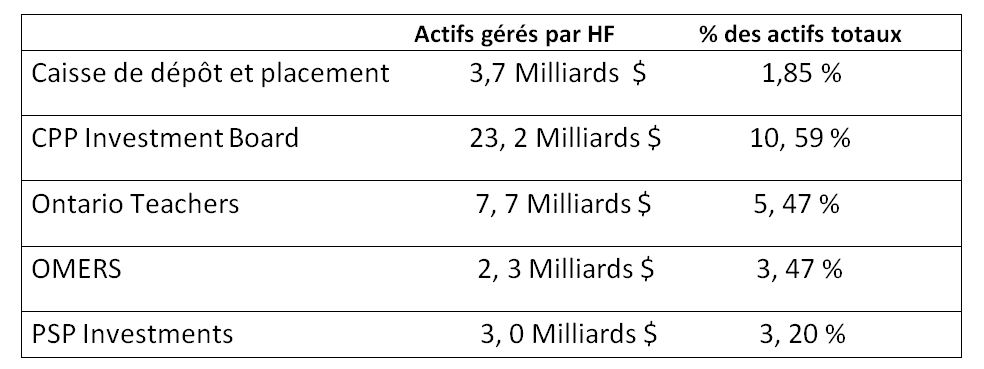

L’importance des mandats de gestion accordés à des fonds de couverture par certaines caisses publiques canadiennes apparait, sous toute réserve, comme suit :

Ces données sont compilées sous réserve d’une information incomplète divulguée par ces fonds, sauf pour la Caisse de dépôt. En effet, on combine des types de fonds avec les « hedge funds » sans indiquer la répartition entre ces fonds. Ainsi, Ontario Teachers combine sous le terme « placements non traditionnels » les « fonds de couverture » et « comptes de contrats à terme normalisés gérés », mais ne révèle pas l’importance de l’un et de l’autre.

Rappelons que Calpers avait octroyé des mandats pour quelque 4 milliards $, soit 1,5% de ses actifs. Il semble opportun pour ces caisse publiques de s’interroger sur la justification économique et morale de continuer à alimenter ces fonds avec les argents du secteur public. Notons que la Caisse de dépôt et placement a réduit considérablement son allocation d’actifs à ces hedge funds, laquelle totalisait 5,2 milliards $ en 2007 (et 3,34% des actifs).

La question est posée par le geste de Calpers: nos caisses publiques devraient-elles retirer leurs billes de ce type de fonds?

-------------------------------------------------------------------

Les opinions exprimées dans ce texte n’engagent que les auteurs.