Sleep Country exploite les magasins Dormez-Vous? au Québec.

L'entrée en Bourse de Sleep Country Canada (ZZZ, 31,20 $), il y a un peu plus d'un an, a éveillé en moi autant d'intérêt que la retransmission télévisée d'une séance parlementaire. Les perspectives de croissance d'un détaillant de matelas sont ronflantes et ont peu de chances de m'enrichir, d'autant qu'il n'y a jamais un chat dans ses magasins, me suis-je dit à l'époque. Erreur.

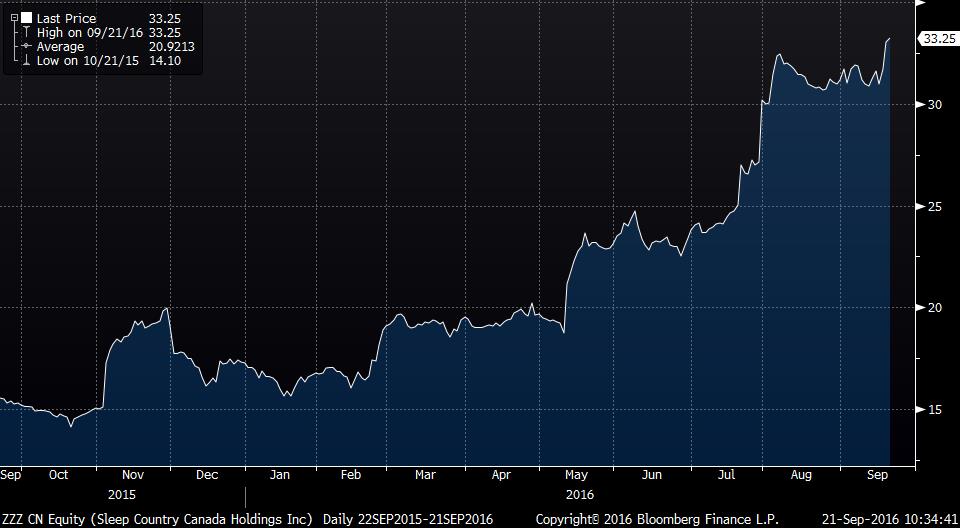

Depuis son arrivée au TSX, le titre du détaillant qui exploite l'enseigne Dormez-Vous ? au Québec a plus que doublé, sans compter le rendement du dividende de 1,9 % qu'il procure.

Depuis un an, le titre de Sleep Country (ZZZ, 31,20 $) a plus que doublé

Sleep Country a ainsi réalisé un des premiers appels publics à l'épargne canadiens les plus rentables des dernières années. Même la coqueluche techno Shopify (SH, 53,55 $), le très couru commerçant de thé David's Tea (DTEA, 12,27 $) ou le concepteur de la populaire émission Pat'Patrouille, Spin Master (TOY, 29,62 $), n'ont pas enregistré un rendement aussi éclatant depuis leur inscription à la cote.

Cette performance serait-elle le reflet d'un boom du cycle de remplacement de matelas au Canada ? Pas vraiment. Le marché nord-américain des matelas affiche bon an mal an une croissance de 6 % depuis 40 ans. Compte tenu de la faiblesse de l'immobilier dans plusieurs régions du pays, il serait étonnant d'observer une explosion de la demande de matelas et de sommiers.

La précieuse aide de Sears

L'ascension de Sleep Country repose sur d'autres facteurs. La concurrence l'aide à accroître ses parts de marché. Ou plutôt, l'affaiblissement de la concurrence. Elle reçoit notamment un bon coup de pouce de la part de Sears Canada (SCC, 3,25 $). La division canadienne du détaillant américain, autrefois un poids lourd de l'ameublement, des électroménagers et des matelas, s'est considérablement fragilisée depuis cinq ans.

La chaîne a cédé plus tôt cette année le bail de huit de ses magasins Sears Décor à Meubles Léon (LNF, 16,02 $). Au Québec, le détaillant n'a pas renouvelé le bail de son établissement Sears Décor du Carrefour de l'Estrie, à Sherbrooke, cet été. Et le Sears Décor de Trois-Rivières a fermé ses portes l'an dernier.

En cinq ans, le nombre de grands magasins exploités par Sears est passé de 122 à 95, tandis que le nombre de Sears Décor a chuté de 48 à une trentaine.

Cette seule diminution du réseau de magasins de Sears aide les détaillants spécialisés dans les meubles et les matelas à accroître leurs ventes, en dépit de la torpeur du marché.

Kenric S. Tyghe, analyste de Raymond James, a récemment relevé ses prévisions de revenus et de bénéfices, ainsi que son cours cible du titre de Sleep Country dans la foulée des résultats peu reluisants de Sears au deuxième trimestre. Le détaillant a encaissé un recul de 6,2 % des ventes dans ce qu'il appelle ses activités fondamentales, un segment qui regroupe les grands magasins et les Sears Décor.

M. Tyghe a ainsi fait passer sa prévision de croissance des ventes comparables de Sleep Country pour le troisième trimestre de 7,4 % à 8,2 %. Il a aussi bonifié sa cible pour le titre de 2 $, pour la fixer à 33 $.

Il est impressionnant de voir un détaillant de matelas dans un marché à la croissance modeste hausser ses ventes comparables à un rythme aussi élevé. C'est d'autant digne de mention que les ventes comparables s'étaient élevées de 13,5 % au troisième trimestre de 2015 par rapport à la même période en 2014. Les ventes comparables permettent d'évaluer la performance des magasins ouverts depuis un an ou plus.

Pendant que Sears bat en retraite, Sleep Country continue d'accroître son réseau à un rythme de 8 à 12 établissements par année, en plus de rénover de 10 à 15 de ses commerces existants.

Sleep Country n'est pas la seule à profiter de l'agonie de Sears. Au Québec, la société mère des enseignes Brault & Martineau et Ameublements Tanguay, Groupe BMTC (GBT, 13,10 $), a haussé ses ventes de 4,6 % à son plus récent trimestre terminé à la fin de juin, malgré un marché du meuble qui reste anémique dans la province. Cette progression traduit également des gains de parts de marché.

Sears Canada possède un bon coussin qui lui permet de financer ses activités, mais elle risque de devoir céder encore des baux afin de réduire ses pertes. Ce qui donnera un autre élan à ses rivales plus solides.

Les gains de parts de marché pourraient aider Sleep Country à pratiquement doubler son bénéfice par action en quatre ans, estime Martin Landry, analyste de GMP Valeurs mobilières. De 1,05 $ qu'il était en 2015, le bénéfice par action pourrait grimper de 2 $ à 2,25 $ sur l'horizon 2019. Cette prévision repose sur une hypothèse où la part du marché canadien du matelas de Sleep Country passerait de 26 %, actuellement, à 36 %. Un bond de 10 points de pourcentage en trois ans, c'est énorme !

Ce scénario de rêve n'est pas farfelu aux yeux de Martin Landry. Non seulement Sears Canada devrait accélérer la fermeture de magasins, mais Sleep Country devrait aussi continuer de gruger du terrain aux commerçants indépendants.

Le bond du titre de Sleep Country depuis son retour en Bourse rend son évaluation plus élevée que la plupart des sociétés comparables, dont Leon's et Groupe BMTC. Outre la croissance élevée attendue au cours des prochaines années, ses marges bénéficiaires augmentent, elle génère d'abondantes liquidités qui lui permettent de réduire son endettement, elle a le potentiel de hausser son dividende et elle est moins vulnérable à un effondrement du marché immobilier que les purs détaillants de meubles.

Sleep Country présente des caractéristiques que l'investisseur à long terme en moi aurait dû reconnaître. Je retiens de tout ça une grande leçon : pour dénicher des placements de rêve, il ne faut pas se laisser endormir par des idées reçues.

Source : Bloomberg