Plusieurs lecteurs m'ont récemment témoigné leur frustration à propos des récents résultats de Groupe Canam (CAM, 6,43$) et du plongeon du titre, d'autant que celui-ci était chaudement recommandé par les analystes avant de s'effondrer. «Qu'ont manqué les analystes?», m'a demandé Éric, remettant au passage en question sa stratégie d'investir dans les titres individuels.

Pour avoir un avis éclairé, j'ai passé en revue plusieurs articles et recommandations des analystes depuis le début de 2015. Il est vrai que, jusqu'à la publication des résultats du deuxième trimestre à la mi-juillet 2016, qui ont fait état d'une première mauvaise surprise en raison d'un contrat déficitaire, le fabricant de composantes métalliques avait le vent dans les voiles.

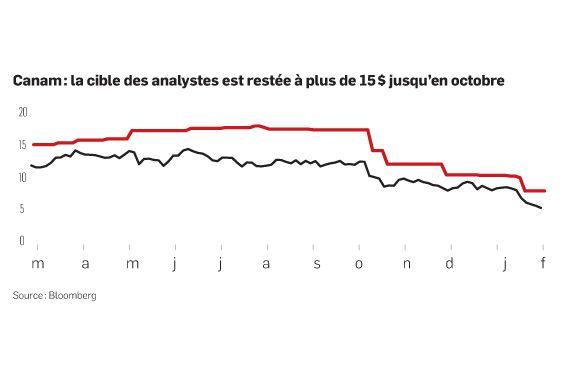

En mars 2015, le cahier Investir avait publié un profil titré «De belles perspectives pour Canam, croient les analystes», dans lequel nous écrivions que Leon Aghazarian, de la Financière Banque Nationale, se plaçait dans le camp des très optimistes. Canam figurait sur sa liste de titres privilégiés, notamment parce que la croissance de la construction non résidentielle aux États-Unis s'accélérait. Sur les six analystes qui suivaient le titre, cinq en recommandaient l'achat, avec un cours cible moyen de 16,10 $, pour une appréciation potentielle de 25 % sur 12 mois.

Quelques mois plus tard, l'entreprise beauceronne raflait le plus gros contrat de son histoire : 225 millions de dollars pour la fourniture de superstructures en acier destinées au nouveau pont Champlain. Le titre s'est par la suite hissé à de nouveaux sommets, pour atteindre un point culminant de 15,15 $ à la fin d'octobre 2015.

Les analystes sont demeurés positifs à l'égard de la société dirigée par Marc Dutil dans les mois qui ont suivi. Jusqu'aux résultats de juillet 2016, leur cible moyenne est restée supérieure à 18 $. Mona Nazir, de la Banque Laurentienne, suggérait l'achat du titre avec une cible de 19 $. Leon Aghazarian, de la Financière, avait réitéré sa recommandation surperformance et sa cible de 19 $ en mai, après la publication de résultats du premier trimestre supérieurs aux attentes. Il avait même évoqué la probabilité que les investisseurs accordent au titre une valorisation plus généreuse en raison de l'amélioration du rendement du capital investi, de la vigueur du marché de la construction non résidentielle aux États-Unis et d'acquisitions potentielles.

Curieusement, le titre n'a pas suivi la courbe d'enthousiasme des analystes. Entre son sommet de 15,15$ d'octobre 2015 et les résultats décevants du deuxième trimestre 2016, il a évolué entre 12$ et 13$, soit tout près de la valeur comptable, évaluée à 12,80$. J'ai lu la retranscription de la téléconférence avec les analystes qui a suivi la publication des résultats du premier trimestre 2016 et un détail m'a frappé. Marc Dutil avait alors indiqué qu'il n'était pas prêt à accélérer les rachats d'actions à un prix supérieur à la valeur comptable du titre, même si, dans le cadre du programme de rachat en vigueur, il était autorisé à en racheter un maximum de quatre millions.

Quand le marché envoie des signaux contraires

Les analystes sont vraiment utiles grâce à tous les détails contextuels qu'ils recueillent (perspectives de croissance, portrait concurrentiel, évaluation accordée aux sociétés comparables, bilan, etc.). Règle générale, ils maîtrisent très bien les entreprises qu'ils couvrent. Ils sont toutefois loin de détenir la vérité divine. N'oubliez pas qu'ils sont du côté de la vente, contrairement aux gestionnaires de portefeuille qui, eux, sont du côté des acheteurs. Les analystes mettent donc davantage en relief le potentiel d'un titre que les risques qui y sont associés.

Le marché envoie parfois des signaux contraires à ceux des analystes. Vous devez donc toujours rester à l'affût de telles dichotomies. Un bon exemple est le cas d'Alimentation Couche-Tard (ATD.B, 59,43 $). Depuis décembre 2015, le cours cible moyen des analystes est demeuré supérieur à 70 $. Il était même autour de 80 $ jusqu'à la publication de résultats inférieurs aux attentes à son troisième trimestre il y a quelques jours. Il a été légèrement abaissé depuis, mais reste près de 75 $.

En dépit de la conclusion de deux importantes acquisitions –les stations-services d'Esso au Canada et les 444 stations-services de Topaz en Europe– ainsi que de l'annonce d'une autre transaction majeure– l'achat de CST Brands au coût de 4,4 G$ US–, le titre fait du surplace depuis plus d'un an. Il faut souligner que, depuis l'élection de Donald Trump, les investisseurs ont délaissé les actions de consommation essentielle en faveur des banques et d'autres entreprises plus susceptibles de profiter des mesures procroissance promises par le président américain.

Or, comme le titre s'écarte de la cible moyenne des analystes depuis octobre dernier, il est approprié de se poser des questions. Les investisseurs bien informés –le smart money dans le jargon– craignent-ils que les récentes acquisitions soient moins favorables que celles réalisées par le passé ?

Les professeurs de comptabilité américains Jonathan Milian et Antoinette Smith viennent de publier une analyse du langage employé par les analystes au cours des téléconférences accompagnant la publication des résultats trimestriels. Leur étude en dit long sur la relation que ces analystes peuvent entretenir avec les pdg de sociétés qu'ils couvrent. Parmi les 16 000 conférences de 500 entreprises analysées, les chercheurs ont constaté que l'expression «excellent trimestre» avait été prononcée 3 000 fois. Ensemble, les qualificatifs «excellent», «bon» et «solide» avaient été mentionnés 215 000 fois. Les analystes complimentent les dirigeants afin de préserver leur accès privilégié aux renseignements.

Pour en revenir à Canam, le titre a perdu 60% de sa valeur depuis son sommet d'octobre 2015. Pourtant, aucun analyste n'a suggéré de le vendre en dépit des mauvaises surprises qui se sont accumulées. Sara O'Brien, de RBC Marchés des capitaux, a sensiblement réduit son cours cible ces derniers mois, mais n'a jamais modifié sa recommandation surperformance.

Les analystes émettent rarement des recommandations de vente, de peur de se mettre à dos les pdg ou leurs collègues banquiers qui espèrent réaliser de lucratives émissions d'actions. Certains craignent aussi d'être trop à l'opposé de leurs homologues d'autres institutions.

Les analystes ont une grande utilité, mais ils ne vous disent pas tout. Vous devez faire vos devoirs en cherchant d'autres opinions (portefeuillistes, experts de l'industrie, clients, etc.), et il ne vous faut pas hésiter à interroger le responsable des relations aux investisseurs des entreprises pour approfondir votre analyse.