Bien que je me préoccupe peu des indices boursiers à court terme, je reconnais qu’ils nous procurent une bonne idée de l'évolution de la Bourse à long terme.

Or, l'indice NASDAQ américain a récemment surpassé son sommet historique pour terminer la journée d’hier à un cours de 5 056, légèrement supérieur à son précédent record de 5 049 enregistré en... mars 2000. Il aura donc fallu pas moins de 15 ans pour que cet indice revienne à son sommet atteint pendant la bulle techno.

Il faut savoir que l'indice NASDAQ est composé de toutes les sociétés inscrites à la Bourse électronique du NASDAQ. En ce sens, il est différent de ceux du S&P 500, qui regroupe 500 des plus grandes sociétés publiques américaines, ou du Dow Jones Industrial Average, qui n'en regroupe que 30. En outre, le poids de chacune des sociétés composant l'indice est fonction de sa capitalisation boursière, ce qui peut mener à des aberrations lorsque certaines sociétés atteignent de très grandes valeurs ou capitalisations boursières et, partant, un poids anormalement élevé dans l’indice.

Une autre particularité de l'indice NASDAQ est qu'il est composé en grande partie de titres d'entreprises technologiques. Pour cette raison, le NASDAQ est perçu comme étant un indice de « croissance », avec les risques et la volatilité accrus associés à de tels titres.

De 2000 à 2015

Qu'est-ce qui a donc changé au cours des 15 dernières années dans cet indice phare?

En premier lieu, il y avait près de 5 000 sociétés inscrites à la Bourse NASDAQ en mars 2000, au sommet de la bulle techno; aujourd’hui, il y en a près de 3 000. De toute évidence, quantité de sociétés ont tout simplement fait faillite. Pourtant, combien d’investisseurs et d’analystes proclamaient à la fin des années 1990 que les profits n’étaient pas importants et que c’était le nombre de cliques ou de visiteurs web qui primaient? Je me souviens pertinemment que des analystes évaluaient certaines entreprises techno en fonction de leurs dépenses en R&D – « ce titre n’est pas cher, il se vend à un multiple de 10 fois ses dépenses de R&D » ! Conclusion : à long terme, ce sont les profits qui priment et rien d’autre.

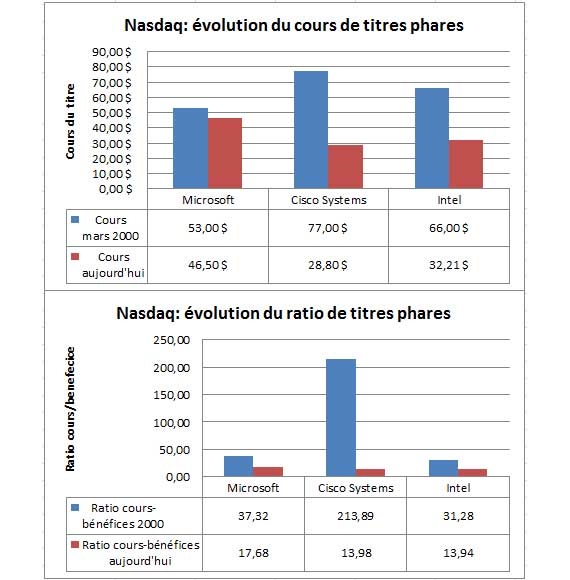

En deuxième lieu, les évaluations ne sont plus les mêmes aujourd’hui qu’en 2000. Avec le recul, il est clair que les évaluations des titres techno étaient anormalement élevées pendant la bulle techno. Voici l’évaluation comparative de quelques titres phares de l’indice en 2000 et en 2015 :

Ces titres pèsent toujours lourd dans l’indice avec des capitalisations boursières respectives de 385 G$, 147 G$ et 153 G$. Par contre, des sociétés qui n’existaient pas il y a quelques années telles que Google (384 G$) et Facebook (231 G$) ont depuis fait leur apparition et y tiennent aujourd’hui une place importante.

Et bien sûr, il y a le cas d’Apple. Son titre s’échangeait à près de 5,00 $ en mars 2000. Aujourd’hui, il vaut près de 130 $, 26 fois plus! Ce cas est particulièrement intéressant car la société a non seulement obtenu un grand succès commercial dans les années 2000 (sa capitalisation surpasse les 750 G$), notamment avec le lancement des i-pod, i-phone et i-pad, mais son titre était un des rares titres techno relativement peu chers en 2000. À cette époque, le titre s’échangeait à près de 19 fois les profits, un ratio sensiblement moins élevé que la grande majorité des titres techno de l’époque. N’est-ce pas un peu ironique que ce soit justement un titre d’une société qui était boudée des investisseurs qui ait connu de tels rendements au cours des 15 dernières années?

La question à 5 049 $

Doit-on craindre une nouvelle bulle techno? À mon avis, non. L’indice est aujourd’hui nettement mieux diversifié : les titres techno représentent aujourd’hui 42 % de l’indice comparativement à 65 % en 2000. Aussi, les évaluations générales sont nettement moins élevées qu’en 2000. Nous sommes à mon avis très loin du niveau débridé de spéculation de la fin des années 1990.

Cela dit, il me semble que les titres de certains secteurs du marché NASDAQ affichent des signes avant-coureurs de ce que l’on avait vécu à la fin des années 1990, nommément les titres de sociétés liées aux réseaux sociaux électroniques et les titres de sociétés de croissance du secteur de la biotechnologie. Je ne nommerai que deux exemples : le titre de Facebook s’échange à plus de 40 fois les profits prévus en 2015 alors que celui de Vertex Pharmaceuticals (capitalisation de près de 33 G$) s’échange à 37 fois les profits prévus de 2016.

S’il y a une leçon à tirer de la bulle techno, c’est qu’il ne faut pas payer trop cher pour un titre. Il faut éviter de se laisser obnubiler par les perspectives parfois éblouissantes de croissance de certains secteurs ou de certaines sociétés. C’est essentiellement ce que je retiens du fait qu’il aura fallu 15 ans pour que l’indice NASDAQ revienne à son sommet de 2000, alors qu’il en a fallu 7 pour l’indice S&P 500 et 6 pour le Dow Jones Industrial Average…

Philippe Le Blanc, CFA, MBA

À propos de ce blogue : Philippe Le Blanc est gestionnaire de portefeuille chez COTE 100, une boutique de gestion de patrimoine, et éditeur de la Lettre financière COTE 100 depuis 1988.