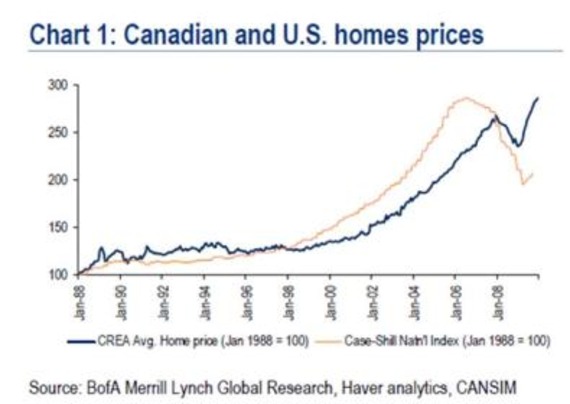

On parle de la bulle américaine en immobilier et j’avoue que je croyais que les prix avaient monté beaucoup plus chez nos voisins du sud. D’après le graphique suivant, c’est au Canada que la hausse a été la plus forte ET les prix ne sont pas redescendus.

Je prétends que notre immobilier est en état de bulle et je suis donc d’accord avec Monsieur Jarislowsky à ce sujet.

Pour ce qui est du degré d’emprunt, il est peut-être inférieur au Canada, … peut-être… Mais les conditions fiscales et la flexibilité du système américain sont supérieures. Je crois qu’au total, le Canadien moyen est aussi endetté que l’Américain, si on inclut la responsabilité face aux engagements divers de nos gouvernements et toutes les dettes privées.

Pour ce qui est de la solidité de notre système financier, seul l’avenir nous le dira. Il est certain que nous avons moins d’information publique disponible au Canada. Ne l’oubliez pas. Nous n’avons pas d’organismes privés ou de groupes d’intérêts indépendants et bien financés qui « surveillent » activement et agressivement ce genre de choses ici.

Nous avons une dizaine d’institutions qui contrôlent directement et indirectement l’immense majorité du capital. Ce n’est pas vraiment une bonne recette à long terme, connaissant … étant donnée la nature humaine et ses faiblesses (voir mes blogues récents).

Paul Dontigny Jr, M.Sc., CFA