Le titre de Wells Fargo (N.Y., WFC) a cédé 10% de sa valeur depuis l’éclatement du scandale des comptes factices. En tant qu’investisseurs recherchant la valeur, nous portons attention à ce genre d’événements, car ils créent souvent des opportunités intéressantes.

Est-ce l’occasion idéale de l’acheter? Ce n’est pas un secret pour personne que Wells Fargo, malgré le scandale qui l’afflige, forme l’une des meilleures institutions financières au monde. Les investisseurs cherchant un rendement raisonnable à long terme se doivent d’observer ce genre de compagnie, et de tenter de l’acquérir au moment où son titre se transige temporairement en deçà de son évaluation historique. Cependant, pour les investisseurs recherchant les fortes aubaines, ce titre a-t-il cédé suffisamment de terrain pour constituer un achat?

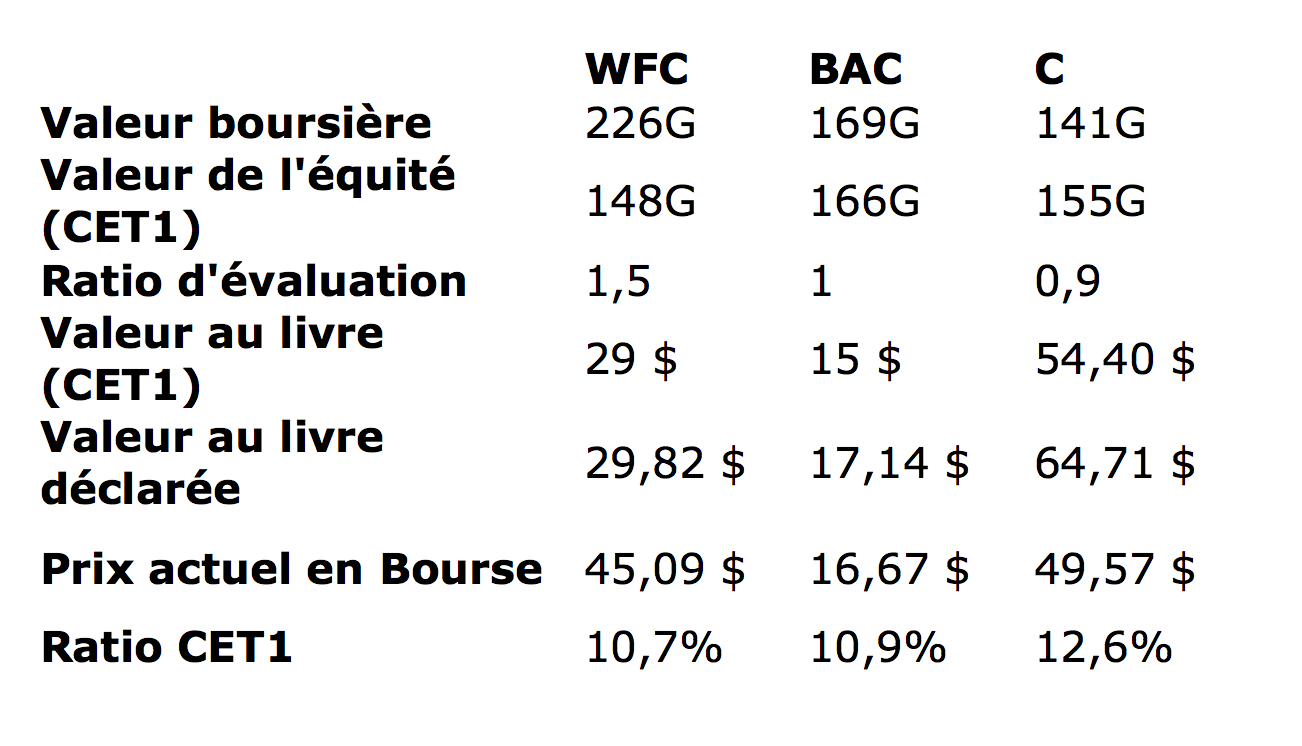

Regardons quelques données comparatives, et situons Wells Fargo par rapport à Bank of America (N.Y., BAC) et Citigroup (N.Y., C), deux banques que nous détenons en portefeuille. À noter que les valeurs accompagnées de signes de dollars constituent des montants par action.

Parmi ces trois institutions, WFC s’avère de loin la plus grande en termes d’évaluation boursière, alors que son équité se hisse en dernière position. C’est pourquoi son évaluation demeure élevée, malgré la baisse récente du titre.

Vous remarquerez la différence notable entre la valeur au livre tangible déclarée par la société par rapport à celle que nous avons indiquée, et calculée en fonction de la valeur reconnue par les autorités qui régulent l’industrie. Par exemple, Citigroup affiche une valeur déclarée de 64,71$ par action contre 54,40$ (CET1). La différence s’explique principalement par les actifs d’impôts figurant sur le bilan, mais qui ne sont pas reconnus par les autorités pour contrer un risque de récession. Cette valeur sera reconnue avec le temps uniquement si la banque continue d’engendrer des profits. Dans le cas de Wells Fargo, la différence est bien mince, grâce à sa profitabilité durant et après la crise.

En résumé, WFC se transige à un prix plus élevé et utilise plus de levier (ratio Tier 1), mais son retour sur l’équité s’avère nettement supérieur, se situant à environ 15% sur son capital (CET1). Nous pensons donc que le titre mérite une évaluation d’au moins deux fois sa valeur au livre, soit 58$ par action. Cela correspond à une appréciation potentielle de 30%. Cependant, sa grande stratégie de maximiser les produits vendus par client a été ébranlée avec l’éclatement du scandale. Dans ses communiqués, Wells Fargo mettait constamment de l’avant cette donnée, qui surpassait les 6 fois. En moyenne, les banques vendent moins de 3 produits par client. WFC a récemment déclaré abandonner ou modifier sérieusement la rémunération incitative à cet égard. Quel en sera l’impact? Pourra-t-elle maintenir son retour sur l’équité, même si la Fed maintient les taux d’intérêt à des niveaux ridicules?

Nous aurions personnellement préféré que le titre chute à 40$, mais à 45$, l’équation risque/rendement semble une proposition attrayante. Il est possible que dans quelques mois, le scandale sera oublié et que les investisseurs s’enticheront à nouveau de cette financière, procurant un gain rapide. Cependant, si vous aimez cette société, mais que vous craignez que le titre stagne trop longtemps avant de rebondir, vous pouvez opter pour la vente à découvert d’options de vente*.

* Par exemple, on peut recevoir près de 8$ par action en sélectionnant un prix d’exercice de 47$, avec une échéance de 2019. Si le titre plonge, vous êtes dans l’obligation de l’acheter à un prix équivalent de 39$. Dans le cas contraire, vous empochez 8$ sans utiliser votre capital, puisque cette opération génère du capital plutôt que d’en utiliser. Évidemment, un compte marge est nécessaire pour ce genre de transaction.

Au sujet des auteurs du blogue: Patrick Thénière et Rémy Morel sont analystes financiers et propriétaires de Barrage Capital, une firme montréalaise de gestion d'actifs. www.barragecapital.com