Vous a-t-on déjà refusé un prêt? L’augmentation de leur part de marché n’est pas la seule considération des institutions financières. Certaines préfèrent s’abstenir d’accorder un prêt risqué, tandis que d’autres décident plutôt d’aller de l’avant. Elles cherchent généralement toutes à minimiser leurs mauvaises créances, puisqu’un prêt en souffrance nécessitant l’envoi d’un préavis d’exercice ou même une saisie hypothécaire entraîne des frais substantiels pour une institution financière. Examinons ensemble quelles institutions connaissent le plus grand nombre de mauvais payeurs, toutes proportions gardées.

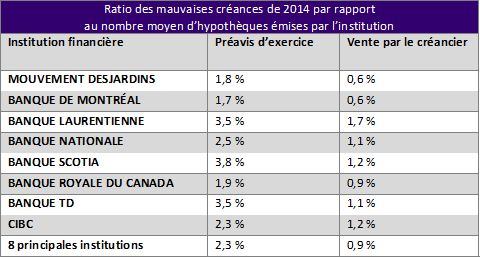

Au total, en 2014, 5 623 préavis d’exercice ont été émis et 2 192 ventes par le créancier ont été effectuées par les huit principales institutions financières de la province, selon les données du Registre foncier compilées par JLR. Ces institutions émettent la majorité des préavis d’exercice, car elles accordent également la majorité des prêts. Afin de comparer les mauvaises créances enregistrées par prêteur et de considérer la taille du marché de chacun, les préavis d’exercice et les ventes par le créancier sont divisés par le nombre moyen de prêts émis dans les cinq dernières années par institution. Ainsi, nous obtenons le pourcentage de mauvaises créances pour chacune de ces institutions.

Ratio des mauvaises créances de 2014 par rapport au nombre moyen d'hypothèques émises par l'institution

Malgré une certaine similarité entre les grandes institutions, le Mouvement Desjardins, la Banque de Montréal et la Banque Royale se distinguent par leur faible ratio de mauvaises créances. Toutes proportions gardées, les préavis d’exercice sont plus fréquents chez la Banque Laurentienne, la Banque Scotia et la Banque TD.

Différentes stratégies, différents ratios de mauvaises créances

Des ratios moins élevés de mauvaises créances peuvent s’expliquer par une tolérance au risque plus faible dans la détermination de l’acceptation d’un prêt ou encore par une meilleure détection des prêts à risque. En ce sens, certaines petites institutions se concentrent sur les prêts à risque et, en contrepartie, exigent des taux d’intérêt plus élevés. Par exemple, Home Trust se spécialise dans les prêts hypothécaires auprès de la clientèle refusée dans les principales institutions. Elle obtient par conséquent de moins bons résultats sur le plan de ses mauvaises créances : Home Trust affiche un ratio de préavis d’exercice de 15,4 % et un ratio de ventes par le créancier de 3,7 %. Quelques autres prêteurs ont également des ratios de préavis d’exercice élevés, soit la HSBC (6,3 %), CitiFinancière (5,0 %) et First National (4,6 %). Ces prêteurs effectuent également, toutes proportions gardées, de nombreuses ventes par le créancier, avec des ratios respectifs de 3,3 %, 2,6 % et 3,3 %. On peut donc supposer qu’ils acceptent également des dossiers de crédit plus risqués que les plus grandes institutions.

D’autres petits prêteurs obtiennent des résultats similaires à ceux des huit plus grandes institutions. Les données sont particulièrement éloquentes en ce qui concerne Tangerine (anciennement ING) et l’Industrielle Alliance, dont les ratios de mauvaises créances sont inférieurs à ceux des grandes institutions. Voir l'étude de JLR pour plus de détails.

Des stratégies différentes

Parmi les plus petites institutions, les ratios de mauvaises créances sont très variables, puisque les stratégies de vente et la clientèle le sont également. Certaines acceptent de prêter à une clientèle plus risquée, mais exigent en contrepartie des taux d’intérêt plus élevés. Évidemment, elles sont alors plus sujettes aux mauvaises créances, mais obtiennent des rendements supérieurs sur leurs prêts. D’autres petits prêteurs exigent de bons dossiers de crédit et leur ratio de mauvaises créances rivalise donc avec celui des plus grandes institutions.

Les mauvaises créances fluctuent

Les ratios de mauvaises créances varient dans le temps, et ce, pour toutes les institutions. Ils fluctuent notamment selon les conditions économiques des ménages. Les mauvaises créances sont également susceptibles d’être plus élevées lorsque les délais de revente allongent. Dans cette situation, les propriétaires en difficulté peuvent avoir peine à vendre rapidement leur propriété et ils sont alors contraints d’abandonner celle-ci à leur prêteur. Cela a pour effet d’augmenter le nombre de mauvaises créances des prêteurs. Par contre, certaines institutions sont plus touchées par les fluctuations du marché, puisqu’elles ont dans leur portefeuille davantage de prêts à risque. Néanmoins, chaque institution détermine son niveau de tolérance aux dossiers plus risqués ainsi que ses critères d’acceptation, et donc son exposition aux mauvaises créances.