Au cours des dernières années, le marché hypothécaire a connu des bouleversements. Après un boom immobilier au début des années 2000 qui a fait croître le marché hypothécaire québécois, les ventes ont commencé à diminuer et donc la taille du marché hypothécaire s’est réduite.

Selon les données colligées par JLR et basées sur l’ensemble des hypothèques publié au registre foncier du Québec, près de 249 000 hypothèques ont été émises et publiées en 2014 soit le plus faible nombre des 10 dernières années. Par conséquent, les prêteurs hypothécaires ont dû se partager un marché plus petit cette année.

Plus de part de marché pour les petits prêteurs

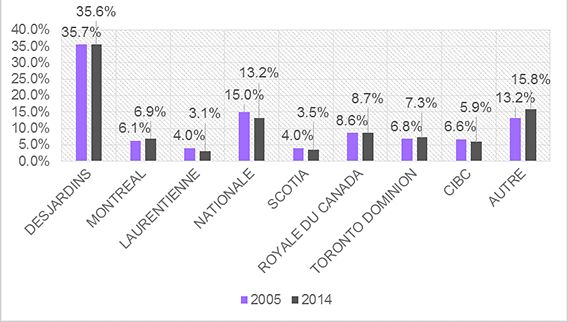

Au Québec, contrairement aux États-Unis, le marché financier est principalement concentré en quelques institutions. Le marché hypothécaire n’y fait pas exception alors que 7 grandes banques et le Mouvement Desjardins ont émis 84,2% des prêts hypothécaires en 2014. À eux seuls, le Mouvement Desjardins et la Banque Nationale se sont partagé 48,8% du marché.

Part de marché hypothécaire par prêteur hypothécaire

Malgré la forte concentration du marché hypothécaire, les parts de marché de la catégorie «Autre» ont augmenté de 2,6 points de pourcentage entre 2005 et 2014. Cette catégorie regroupe de plus petites institutions telles que Computer Trust Company of Canada, First National, Banque Manuvie, Citi Financière, Groupe Investors, Industrielle Alliance et également des prêteurs privés. L’expansion des plus petits acteurs du marché s’explique probablement par la multiplication des services de courtier hypothécaire qui leur offre davantage de visibilité auprès de la clientèle. En ce sens, certains prêteurs ne font affaire avec des particuliers que par l’entremise de courtiers.

Ce gain s’est principalement fait au détriment de quatre institutions: la Banque Nationale (-1,8 point de pourcentage), la Banque Laurentienne (-0,9 point de pourcentage), la CIBC (-0,7 point de pourcentage), et la Banque Scotia (-0,5 point de pourcentage). La Banque TD pour sa part a augmenté ses parts de marché de 0,5 point de pourcentage et la Banque de Montréal de 0,8 point de pourcentage en 2014 par rapport à 2005.

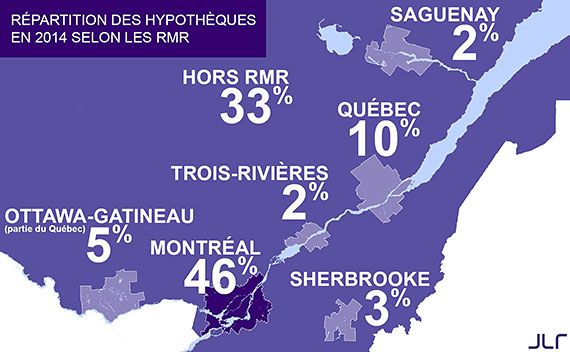

Desjardins, le plus grand prêteur en région

Les prêts pour les propriétés situées en dehors des 6 grandes régions métropolitaines de recensement (RMR) représentent 32,7% du marché hypothécaire en 2014. Comme Desjardins couvre davantage ces régions, elle peut ainsi augmenter ses parts de marché au Québec. La coopérative se distingue particulièrement avec 48,6% des prêts hypothécaires hors RMR émis en 2014. Desjardins est également très présente dans les RMR. Par exemple, dans la région de Trois-Rivières, la société obtient plus de la moitié des parts de marché avec 52,0% des prêts hypothécaires. Pour la RMR de Montréal, la concurrence des multiples institutions financières y est plus forte et par conséquent, Desjardins obtient de moins grandes parts de marché même si l'institution demeure le plus gros acteur avec 25,6% du marché hypothécaire de cette région.

Dans quelle région les banques se démarquent-elles?

La Banque Nationale performe particulièrement bien à Québec et au Saguenay avec respectivement 16,0% et 17,7% des parts de marché. La Banque Laurentienne obtient quant à elle ses meilleurs résultats au Saguenay avec 4,1% du marché hypothécaire. La Banque TD et la Banque Scotia obtiennent leurs meilleurs résultats dans la RMR de Ottawa-Gatineau avec respectivement 13,6% et 11,7% des prêts hypothécaires. Pour la BMO et la CIBC, les résultats sont meilleurs à Sherbrooke avec respectivement 9,3% et 7,9% du marché hypothécaire. Finalement, la Banque de Montréal s’illustre à Montréal avec 11,1% du marché hypothécaire.

Pour 2015?

Avec de faibles ventes prévues encore en 2015, les institutions financières devront continuer à se partager un marché plus petit que lors des 10 dernières années. Par conséquent, la concurrence demeurera forte en 2015, les institutions financières désireront garder une marge bénéficiaire intéressante malgré les bas taux et tenteront de grappiller quelques parts de marché à leurs concurrents. Sans oublier que les petites institutions et les prêteurs privés se font de plus en plus présents. Ainsi, les grandes institutions financières devront faire preuve d’ingéniosité afin de se distinguer et de faire croître leur nombre d’hypothèques en 2015.

Lors de mon prochain blogue, je vous présenterai les résultats de la répartition du marché hypothécaire en séparant les renouvellements hypothécaires, des hypothèques associées à une acquisition. En divisant le marché de prêt hypothécaire en deux parties distinctes, on remarquera que certaines institutions font nettement mieux lors des renouvellements alors que d’autres attirent davantage les acheteurs.