Dans mon dernier article de blogue, je soulignais les changements du marché hypothécaire qui ont mené à une croissance des parts de marché des prêteurs non traditionnels.

Malgré la perte de terrain des 8 principales institutions financières de la province, celles-ci continuent de dominer ce marché. La répartition des hypothèques entre ces créanciers n’est cependant pas égale et dépend aussi des régions.

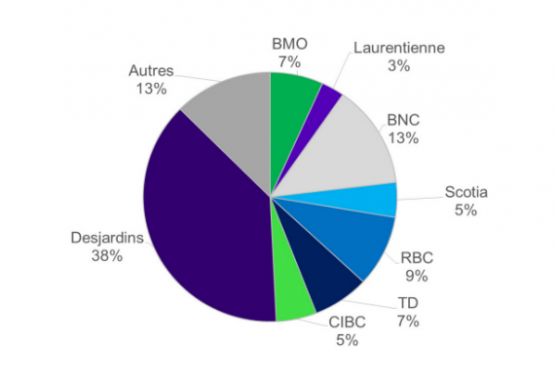

Les parts de marché par institutions financières analysées dans cet article sont établies à partir des actes publiés au Registre foncier en 2016 compilés par JLR pour les hypothèques qui ont été contractées afin d’acquérir une propriété résidentielle ou non résidentielle au Québec.

Mouvement Desjardins — Part de marché : 38 %

Le Mouvement Desjardins est le leader incontesté de marché hypothécaire au Québec. L’institution réussit particulièrement bien à l’extérieur des grands centres avec plus de 50 % des hypothèques associées à un achat d’immeuble en dehors des 6 régions métropolitaines de recensement (RMR) et dans la RMR de Trois-Rivières. Leur vaste couverture du territoire québécois leur permet de briller dans ces secteurs.

Dans la RMR de Montréal, la part de marché de Desjardins est plus faible avec 27 % des hypothèques, mais il demeure le créancier le plus important. Ce résultat s’explique, entre autres, par une compétition plus forte dans cette région.

Banque Nationale — Part de marché : 13 %

Cette institution financière occupe le 2e rang des prêteurs les plus importants au Québec selon le nombre d’hypothèques accordées pour l’acquisition d’une propriété. Si l’on additionne leurs hypothèques à celles de Desjardins, on obtient plus de la moitié du marché ce qui montre bien la grande concentration du financement hypothécaire au Québec.

La Banque Nationale réussit particulièrement bien dans le RMR du Saguenay avec 17 % des hypothèques accordées pour acheter une nouvelle propriété publiée au Registre foncier. Au contraire, la région de Gatineau est plus difficile pour ce créancier qui y obtient seulement 8 % des parts de marché.

Banque Royale du Canada — Part de marché : 9 %

Les parts de marché concernant les prêts hypothécaires émis pour l’acquisition d’un immeuble sont similaires dans toutes les RMR pour cette banque.

Peut-être une exception au tableau, la RBC a signé seulement de 6 % des hypothèques en dehors des 6 RMR. Il faut dire qu’à l’extérieur des grands centres, le marché est particulièrement dominé par Desjardins et la Banque Nationale.

Banque de Montréal — Part de marché : 7 %

La BMO obtient ses meilleurs résultats à Montréal avec 9 % de part de marché. Le bilan est moins bon dans les RMR de Québec et de Trois-Rivières où elle a octroyé seulement 4 % du financement consentis pour l’acquisition d’une propriété.

Banque Toronto-Dominium — Part de marché : 7 %

La part du marché hypothécaire québécois de cette institution est la même que celle de la Banque de Montréal. Elle obtient ses meilleures parts de marché (13 %) dans la RMR de Gatineau. On peut supposer que la présence plus forte de la TD en Ontario explique partiellement les meilleurs résultats près de la frontière.

Banque CIBC — Part de marché : 5 %

Cette institution se démarque principalement par sa croissance de part du marché dans un environnement qui, au cours des dernières années, a surtout favorisé les prêteurs non traditionnels tels que les sociétés de financement hypothécaire. Ainsi, sa part de marché a augmenté de 1,4 % entre 2011 et 2016. Elle émet la majorité de ces hypothèques dans la RMR de Montréal et de Gatineau comme le démontrent les parts de marché dans ces régions qui sont respectivement de 7 % et de 8 %.

Banque Scotia — Part de marché : 5 %

L’institution se démarque dans la RMR de Gatineau avec 13 % des hypothèques reliées à l’achat d’une propriété. Elle affiche des statistiques complètement différentes au Saguenay, à Sherbrooke et à Trois-Rivières où elle amasse tout au plus 1 % du marché.

Banque Laurentienne — Part de marché : 3 %

Il s’agit de la plus petite des 7 grandes banques canadiennes et cela se reflète également dans ses parts du marché hypothécaire québécois. La Laurentienne obtient une proportion assez constante des hypothèques dans les différentes régions.

Prêteurs non traditionnels — Part de marché : 12,5 %

Les autres prêteurs obtiennent des contrats hypothécaires un peu partout au Québec. Plusieurs de ces créanciers n’ont peu ou pas de point de service. Leur présence est principalement virtuelle ce qui leur permet de rejoindre autant la population en région qu’en ville. Les plus gros joueurs de cette catégorie de prêteurs sont First National, la Banque Manuvie et le Groupe Investors.

Pour plus de détails sur la répartition du marché par prêteur dans chaque RMR, vous pouvez consulter l’étude complète de JLR.

Me suivre sur Twitter : @JFontaineJLR