Alstom et Siemens qui s'allient, des droits compensatoires et antidumping de 300% qui s'abattent sur la CSeries aux États-Unis. Le moins que l'on puisse dire, c'est qu'il y a déjà eu de meilleurs jours pour Bombardier. Où en est-on ?

Pas loin de la croisée des chemins, pour la CSeries.

Mais d'abord, la fusion Alstom-Siemens.

Il ne doit pas être facile de voir celui avec qui on pensait initialement s'unir convoler en justes noces avec un autre prétendant. C'est ce qui s'est produit ici.

Bombardier dit depuis quelque temps déjà souhaiter gagner en échelle pour être plus concurrentielle sur l'échiquier mondial, alors que la menace chinoise (CRRC) est réputée s'accentuer.

Depuis le début, les rumeurs de regroupement (par opposition à vente) avec Siemens nous faisaient cependant sourciller. La division rail de Bombardier a, dans le passé, permis de stabiliser les montagnes russes observées dans la division aéronautique (pour ne pas dire de la sauver). Ses flux de trésorerie en font un important fournisseur de liquidités.

Or, pour l'instant, la division aéronautique n'est pas dans une situation où elle peut se priver de son coussin de sécurité. C'est pourquoi, dans l'état actuel des choses, il semble préférable que Bombardier ne se soit pas présentée à l'autel.

Oui, mais Alstom et Siemens vont gagner un avantage sur Bombardier, dira-t-on.

Possible, mais ça reste à voir. Plus gros ne veut pas toujours dire plus agile. Et il va se jouer toutes sortes de jeux politiques dans cette fusion franco-allemande.

Cameron Doerksen, de la Financière Banque Nationale, fait d'ailleurs remarquer que Bombardier, dans sa dimension actuelle de numéro 3, tire fort bien son épingle du jeu alors qu'elle est en avance sur son plan 2020. Ses marges BAIIA devraient atteindre 8 % cette année, un niveau que l'entreprise visait pour dans trois ans.

Il serait certes préférable que la fusion européenne avorte, mais elle n'est pas, en soi, un si grand motif de préoccupation.

Les droits compensatoires et antidumping

Les dommages risquent d'être passablement plus importants ici.

La plupart des analystes jugent que le Département du commerce américain pèse nettement trop sur le crayon et que ces droits de 300% disparaîtront au moment de leur détermination finale, vraisemblablement en février.

C'est très peu probable. Pas parce que ces droits sont justifiés, mais parce que l'on semble sur le point d'entrer dans une discussion plus pointue sur les règles de la participation d'un État au capital-actions d'une entreprise privée.

La CSeries est dans une société en commandite où Québec détenait, jusqu'à il n'y a pas si longtemps, presque 50 % des actions.

Dans le passé, on a surtout discuté de programmes d'aide sans aller juridiquement au fond des choses dans la détermination des règles de participation au capital et du calcul des droits. C'est un système de droit qui est jeune. On y vient, et ce sera long. Plusieurs années à aller d'appel en appel.

Même si les droits devaient être ramenés à 20-25 %, le marché des États-Unis demeurerait vraisemblablement fermé pour Bombardier. La division aéronautique a toujours eu de la difficulté à afficher une marge bénéficiaire brute (BAIIA) de 6 %. Il ne faut vraiment pas des droits importants pour passer dans le rouge.

Conséquence à court terme ? Il est difficile de voir comment la commande de 75 appareils de Delta pourra rester au carnet. Elle va probablement être reportée d'année en année. Et l'amélioration de rentabilité qu'elle devait amener n'aura pas lieu.

Conséquence à moyen et à long terme ? Dans son plan stratégique, Bombardier vise des ventes d'une centaine d'appareils de la CSeries par année sur l'horizon 2020. Si tel est le cas, elle ne perdra pas d'argent, mais n'en fera pas. Le programme sera à l'équilibre financier.

Ça, c'était le scénario avant que Boeing commence à s'agiter. Dans un marché sans droits compensatoires.

Fadi Chamoun, de BMO Marchés des capitaux, estime que le marché américain représente environ 30 % du marché mondial de la CSeries. Est-il toujours possible d'atteindre l'objectif initial alors que la tarte vient de fondre de 30 % ? C'est plus que douteux.

La situation illustre qu'à terme, cette décision pourrait effectivement tuer le programme CSeries et donne à penser que, si on ne veut pas le tuer, un nouvel appel de capital (de Bombardier et des gouvernements ?) pourrait être nécessaire d'ici trois ans pour maintenir en vie les activités de la société en commandite.

Il est aussi possible de penser à un nouveau partenaire. Bien que l'on ait des doutes sur le succès d'une coentreprise avec les Chinois, on a toujours pensé que les gros porteurs de Comac et les petits appareils performants de Bombardier permettraient de créer un troisième géant mondial, capable de rivaliser avec Airbus et Boeing.

Que penser du titre dans ce contexte ?

Il y a un peu d'exercice à faire, ici. En s'appuyant sur des projections 2020, Financière Banque Nationale a une cible actualisée à 3 $ sur le titre (4,20 $ en 2020, mais une fois escomptée, 3 $ aujourd'hui). Elle indique que la CSeries compte pour 0,25 $ dans la valeur de sa cible. Il vaut assurément mieux ne pas lui accorder de valeur. On tombe à 2,75 $.

Marchés mondiaux CIBC a elle aussi une cible à 3 $, mais on constate qu'elle est plus pessimiste quant à la rentabilité des avions commerciaux à ce moment et à la force du multiple à y appliquer (4,5 fois le BAIIA contre 7 fois). Elle est néanmoins nettement plus optimiste quant à la rentabilité et à la valeur en 2020 de la division Aérostructures (pièces).

Dans un contexte de hautes turbulences qui demande de la prudence, l'approche la plus simple est probablement d'adopter le scénario de Financière Banque Nationale, qui est plus modérée sur la valeur des activités liées aux aérostructures. Tout en abaissant semsiblement la valeur qu'elle prévoit pour les avions commerciaux.

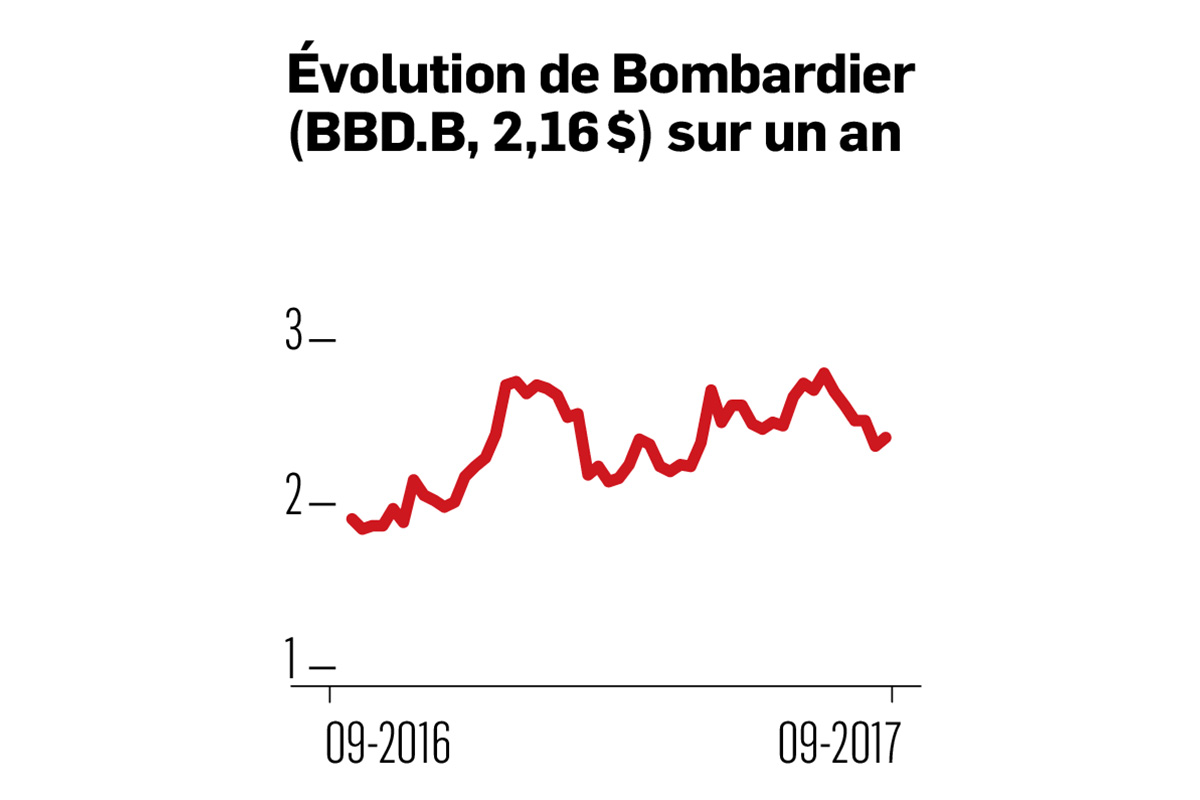

M. Doerksen juge qu'en accordant une valeur de zéro à la division commerciale, sa cible tombe à 2,10 $. Niveau où se négocie actuellement le titre.

Sachant que la division vaut plus que zéro, il semble y avoir un coussin. On ne serait pas vendeur. Être acheteur demande cependant de bons nerfs.