L'optimiste : Chaim Siegel, qui exploite la lettre financière Elazar Advisors.

Le pessimiste : Michael Pachter, analyste chez Wedbush Securities.

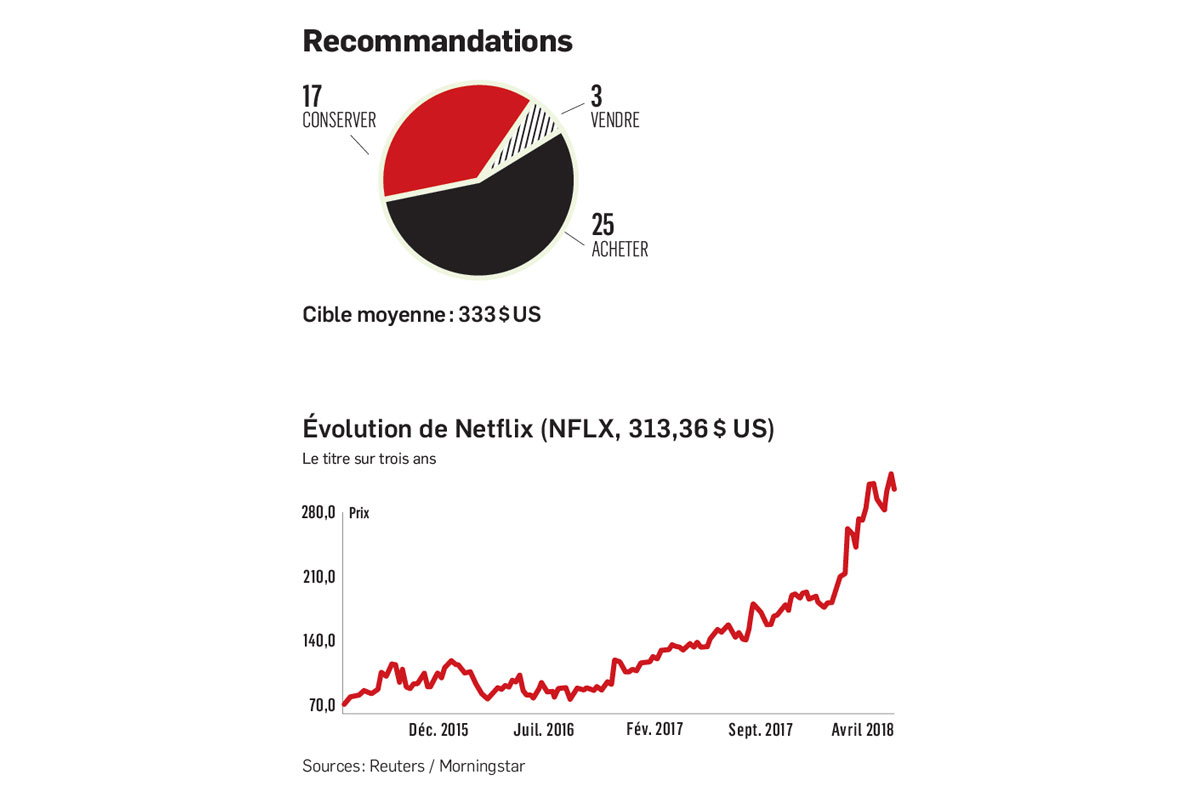

Nous étions venus une première fois sur Netflix en octobre 2016, alors que le titre se négociait autour de 95 $ US. Sommairement, notre conclusion était la suivante : « Le parcours risque d'être cahoteux... Cela dit, au final, pour qui n'a pas peur des montagnes russes, le tour pourrait effectivement se révéler payant. »

Constat, un an et demi plus tard ? Nous avions à la fois tort et raison. Tort, car le parcours n'a pas été le moindrement cahoteux (le graphique d'évolution présente une belle courbe ascendante, pratiquement sans recul). Raison, dans la mesure où le parcours s'est révélé payant. Nettement plus que ce que l'on avait à l'esprit, d'ailleurs : la mise a été multipliée par trois.

D'où vient l'optimisme ?

Essentiellement de résultats meilleurs que prévu au chapitre de l'abonnement.

Les résultats du dernier trimestre sont éloquents. Aux États-Unis, le marché attendait un ajout de 1,45 million d'abonnés ; il s'en est ajouté 1,96 million (35 % de plus). À l'international, l'attente était pour un ajout de 5,25 millions ; il a plutôt été de 5,5 millions (4,7 % de plus).

Non seulement la pénétration du marché croît, mais elle croît plus rapidement que les anticipations.

Ce n'est pas sans effet sur le bénéfice de la société, qui augmente aussi plus rapidement que prévu. Pour reprendre le raisonnement de l'analyste Jeffrey Wlodarczak, de Pivotal Research, Netflix semble opérer dans un cercle vertueux. Plus sa base augmente, plus elle peut dépenser sur des contenus originaux, ce qui augmente son attrait aux yeux des consommateurs et peut potentiellement faciliter des hausses de prix d'abonnement.

La poussée peut-elle se poursuivre ?

La grande question. Particulièrement avec un titre qui se négocie actuellement à 100 fois le bénéfice anticipé en 2018. Parce qu'une interruption de croissance déclencherait assurément une chute marquée du cours.

L'entreprise devrait terminer l'année 2018 avec pas loin de 60 millions d'abonnés aux États-Unis et plus de 80 millions dans le reste du monde.

Dans un récent rapport, Mark Mahaney, de RBC Marchés des capitaux, conclut que la société n'est probablement qu'à un point d'inflexion.

Aux États-Unis, le marché de la large bande compte actuellement un peu plus de 100 millions de ménages. Netflix avait, à la fin de 2017, une pénétration de 53 % de ce marché. Sur 2022, il estime que la large bande desservira 108 millions de ménages et que la pénétration de Netflix atteindra 68 %, ce qui lui conférera 75 millions d'abonnés.

À l'international, l'analyste module sa pénétration en fonction des différentes phases d'expansion de Netflix dans le passé. Pour les marchés développés avant 2014 (Canada, Amérique latine, Grande-Bretagne, etc.), il voit un taux de pénétration passer de 31 % à 49 %. Pour l'expansion 2014-2015 (Australie, sud de l'Europe et du Japon), on grimpe de 15 % à 33 %. Et pour ceux de l'expansion 2016 (Asie), on passe de 2 % à 19 %.

Raisonnable ?

Essentiellement, Netflix est actuellement dans 130 pays et offre son service aux trois quarts des ménages planétaires desservis par la large bande. Il ne lui manque que les 180 millions de ménages branchés de la Chine. Elle aurait donc, en 2022, une pénétration de 68 % du marché américain et de 27 % du reste du marché (en excluant la Chine).

Le chiffre de 75 millions d'abonnés attendus aux États-Unis est peut-être un peu élevé. HBO (Cinemax), qui approche de la maturité et qui, grâce au câble, a une distribution beaucoup plus vaste, est à moins de 50 millions d'abonnés. Mais c'est quand même au milieu de la fourchette 60-90 millions que vise Netflix à long terme.

À l'international, il est difficile de dire si le ratio sera atteint en 2022, mais il est assez plausible qu'il le sera un jour.

La poussée de croissance semble donc pouvoir se poursuivre.

Qu'est-ce qui pourrait faire dérailler ?

Les flux de trésorerie en provenance de l'exploitation. C'est le principal argument de Wedbush.

Ils ont été négatifs de 1,8 G$ en 2017 et le seront vraisemblablement de 2,8 G$ cette année.

La maison croit que ceux-ci demeureront négatifs encore pour longtemps et qu'il faudrait un prix d'abonnement à 15 $ par mois pour arriver à l'équilibre. Or, le prix est actuellement à 10 $ US aux États-Unis et à 9 $ US à l'international). C'est toute une augmentation, qui viendrait nécessairement freiner la croissance du nombre d'abonnements.

L'argument de Michael Pachter est que Netflix n'est pas propriétaire en propre de la plupart des émissions qu'elle met à l'antenne et qu'elle devra repayer chaque année des droits sur les contenus si elle veut les remettre à l'antenne. Ce qui fait que ses coûts de production ne baisseront pas autant que ce qui est anticipé par rapport à son nombre d'abonnements.

On n'est pas sûr de mordre à pleines dents dans l'argument. Parce qu'il manque de détails. Il est par exemple possible que les droits de diffusion soient décroissants (importants sur la première diffusion, minimes sur les suivantes).

L'argument fait cependant germer d'autres interrogations. Sur la période d'amortissement des émissions achetées, par exemple. Quelle est sa durée ? Est-il possible que les bénéfices rapportés cachent des amortissements insuffisants qui se traduiront plus tard par des radiations ?

Et le coût des nouvelles productions ira-t-il croissant étant donné l'augmentation du marché de diffusion ?

Voilà quelques questions pertinentes qui ne sont guère discutées.

Combien vaut Netflix et que faire ?

Il est fréquent, en finance, d'évaluer une société en projetant ses flux de trésorerie dans le futur et en leur appliquant un escompte pour obtenir une valeur d'aujourd'hui. C'est ici difficile à faire puisque personne ne semble en voir avant quelques années. Le fait d'avoir des doutes sur leur force dans l'avenir devrait normalement contraindre les multiples des autres méthodes d'évaluation (dont celle du cours/bénéfice).

Le titre est à 65 fois le bénéfice anticipé pour 2019, ce qui est colossal. D'un autre côté, il n'est qu'à entre 13 et 21 fois la fourchette de bénéfice qu'anticipe RBC pour 2022 (entre 14 $ et 22 $ US par action). C'est raisonnable. Si on s'y rend.

Il y a encore à nos yeux du potentiel dans le titre de la société, mais quelque chose nous dit que, cette fois, Netflix fera plus de montagnes russes que dans les derniers mois.