À première vue, c'est à n'y rien comprendre. Le secteur de l'automobile devrait normalement être en fin de cycle, et les craintes peser sur le titre de la société. Voici pourtant que, depuis deux mois, General Motors (NY., GM) flambe, avec une hausse de 30%. Hérésie? Non, robot taxi.

Vous croyez que Google est en tête de peloton pour les futurs véhicules sans conducteur? Apparemment non. Ce serait plutôt GM. Et avec une forte avance, s'il faut en croire un récent commentaire de la Deutsche Bank.

L'analyste Rod Lache soutient que les premiers véhicules autonomes GM pourraient être prêts pour un déploiement commercial, non pas d'ici quelques années, mais d'ici... six trimestres (un an et demi).

Plusieurs questions viennent à l'esprit.

1.GM peut-elle vraiment être en tête de peloton?

Longtemps, les constructeurs américains ont eu la réputation d'être à la traîne.

Ce n'est cependant pas tout à fait le cas. Après tout, GM a été la première à produire un véhicule électrique (1996). Elle a aussi été la première à produire des véhicules connectés, avec OnStar, à la même époque.

Sans tambour ni trompette, elle a été parmi les premières à se lancer dans le développement de véhicules autonomes. Si bien qu'aujourd'hui, elle a 350 véhicules sans conducteur à l'essai, et ce nombre devrait grimper à 1 000 en 2018.

En comparaison, Ford est réputée en avoir moins d'une centaine, et BMW, Intel, Mobileye et Delphi, de 40 à 100 chacune.

Qui plus est, les véhicules de GM ont été développés dans une usine d'assemblage qui, selon la direction, pourrait maintenant être capable d'en assembler 100 000 par année.

2.Quel est le modèle d'affaires et l'ampleur du marché visé?

Il s'agit ici non pas de vendre des automobiles, mais plutôt de vendre des services de locomotion. GM continuera évidemment de vendre des automobiles, mais on parle surtout d'attaquer une partie du marché du taxi, celui d'Uber, de Lyft, de Gett et de Didi, et également, malgré une certaine cannibalisation, celui du véhicule détenu en propre.

Cela voudrait dire des revenus récurrents et des fluctuations moins importantes en fonction des cycles économiques.

La Deutsche Bank voit le marché se développer significativement dans les prochaines années, à la faveur de l'expansion du marché de la locomotion en partage. Elle estime que 60 % des ménages en milieu urbain pourraient trouver plus avantageux de souscrire à un service de mobilité sur demande que d'acheter leur propre automobile.

Son calcul est le suivant. Il en coûte en moyenne 0,93 $ US par mille au propriétaire d'un véhicule acheté. Le coût peut varier grandement d'une agglomération à une autre (selon les prix de l'immatriculation, des assurances et des taxes). À New York, par exemple, ce coût est de 3,35 $ US. Mais la moyenne est de 0,93 $ US.

Retenons le chiffre, de même que le prix d'une course par Uber ou Lyft, qui est d'environ 1,53 $ US par mille.

Rod Lache évalue que le coût d'exploitation d'un véhicule sans conducteur pourrait s'établir de 0,53 $ US par mille. Et qu'à 0,91 $ US par mille, l'opérateur (GM) obtient un rendement intéressant sur le capital (20 %).

Voyager en locomotion partagée GM serait donc moins coûteux que circuler avec Uber et consorts et à peu près équivalent à s'acheter un véhicule.

L'analyste évalue prudemment que le marché des véhicules sans conducteur en partage pourrait représenter plus de 2 % des milles conduits aux États-Unis en 2025 et 10 % en 2030. À titre comparatif, la somme des milles conduits par Uber, Lyft et autres transporteurs en partage est aujourd'hui de moins de 0,1 % des milles conduits.

3.Quel est, dans ce contexte, le potentiel pour le titre de GM?

Évidemment se pose d'abord la question de la part de marché que pourrait aller chercher GM. M. Lache croit que le premier entrant aura un avantage important en raison des habitudes de consommation et de l'échelle qu'il pourra prendre.

Il postule cependant prudemment que GM aura une part de marché équivalente à celle qu'elle a dans l'automobile traditionnelle, soit 17,5 %.

En projetant ses calculs sur 2025-2030 et en les actualisant, il estime que le projet devrait aujourd'hui valoir 30 G$ US, ou 21 $ US par action de GM. Seulement pour le marché américain, sans tenir compte du marché international.

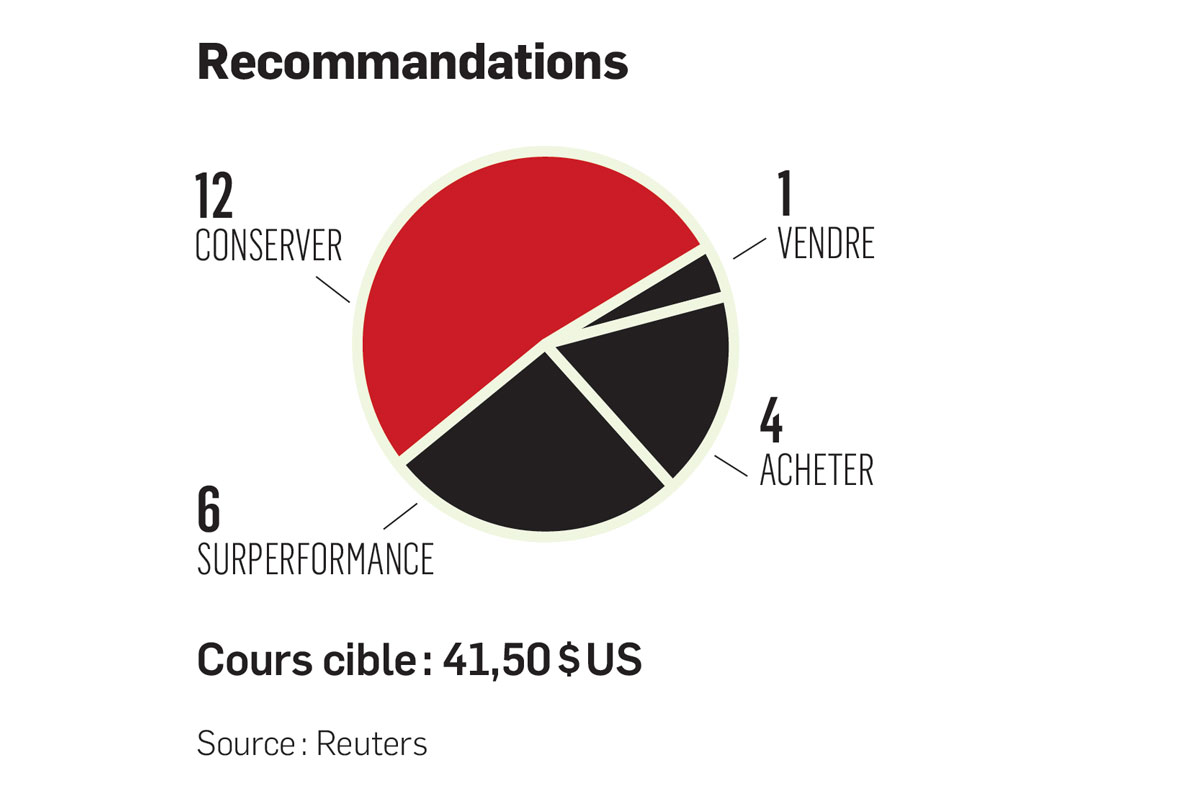

En parallèle, il calcule que la valeur des activités traditionnelles de ventes d'automobiles se situe autour de 41 $ par action.

En théorie, le titre devrait donc prochainement valoir 62 $ US, mais, par souci de modération, l'analyste n'intègre que 10 des 21 $ US attribuables aux véhicules autonomes dans le calcul de sa cible. Et il établit celle-ci à 51 $ US.

Faut-il acheter GM?

Si on ne tient compte que des activités traditionnelles, le titre est en avant de son prix (45 $ US plutôt que 41 $ US). Nous sommes de surcroît avancés dans le cycle économique, et il se pourrait qu'un recul se manifeste d'ici deux ans et fasse faire marche arrière aux évaluations actuelles.

Il est clair que les cours intègrent déjà une certaine anticipation pour les véhicules autonomes. Il y a probablement encore de l'espace, mais on a personnellement un petit doute quant à l'évolution du cadre réglementaire. Quelque chose nous dit que les autorités ne laisseront pas ces véhicules entrer sur le marché aussi rapidement que le croit la Deutsche Bank. Ce qui risque de faire fondre les anticipations actuelles.

On garderait le pied sur le frein. Tout en reconnaissant que le potentiel semble effectivement très grand. Et que, si GM essaime ses activités dans une société à part, la probabilité est forte que la spéculation augmente et agisse comme catalyseur sur le titre.

Un véhicule autonome de GM. Photo Getty Images.