[Photo: 123rf]

Devrait-on investir dans Under Armour ou plutôt rechercher des investissements liés au retour en force du jean?

L'interrogation nous est venue à l'esprit il y a quelques jours, après que le fondateur de Lululemon, Chip Wilson, eut pris de la publicité dans un abribus de Vancouver, situé directement en face du siège social de l'entreprise.

«Lululemon buy Under Armour now !» dit le panneau publicitaire en réclamant de la direction et du conseil d'administration de Lulu qu'ils profitent de la situation de faiblesse du fabricant de vêtements sport pour l'acheter à bon prix.

M. Wilson est un personnage. En 2015, à la suite d'un rappel de pantalons, il avait dû remettre sa démission, après avoir laissé entendre sur la place publique que certaines femmes pouvaient ne pas convenir aux pantalons. Il a néanmoins été la cheville ouvrière de l'entreprise et en est toujours l'actionnaire principal. En conséquence, il multiplie depuis quelques années déjà les conseils et les reproches à la direction de Lululemon, dans une atmosphère pour le moins acrimonieuse.

Quel est le lien de ce qui précède avec l'investissement dans le jean ?

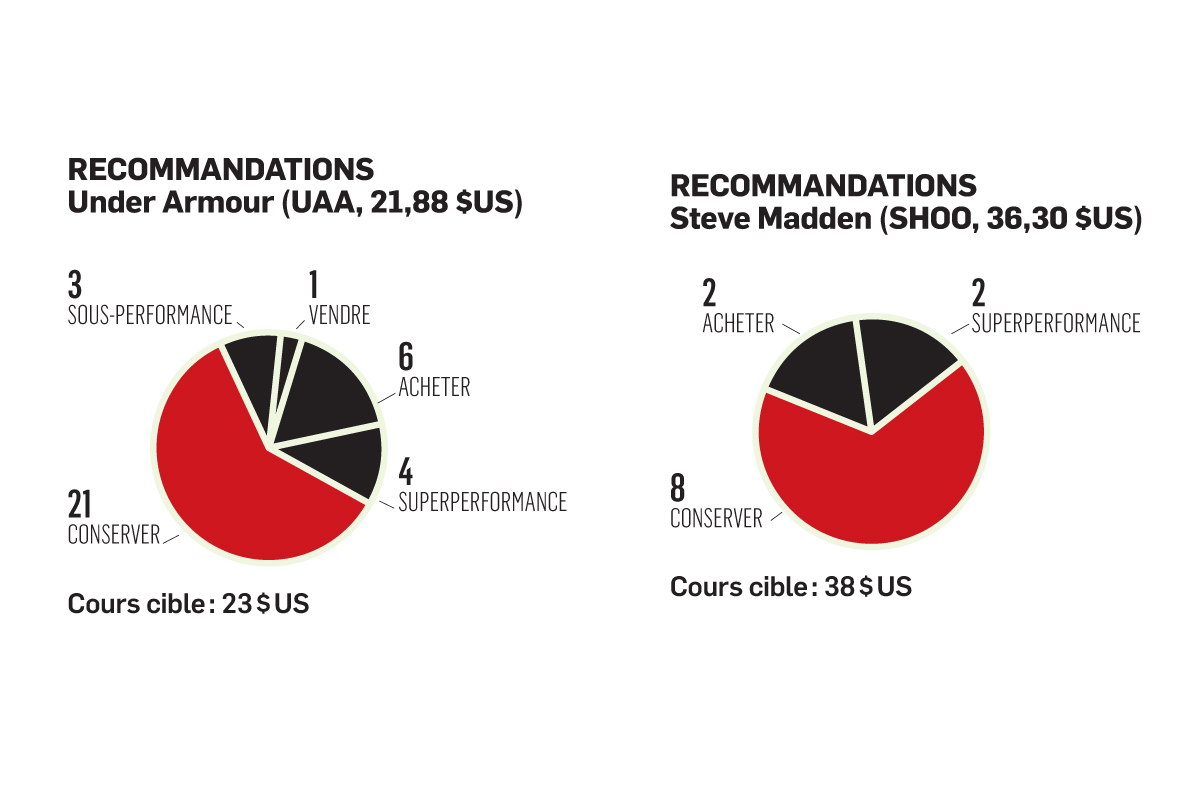

On en parle plus bas, mais d'abord, quelques mots sur la situation d'Under Armour (UAA, 21,88 $ US) et sur son potentiel.

On était venu sur le titre il y a quelques mois (mi-novembre), avec cette conclusion : «Avec les jeunes marques, mieux vaut être prudent. Dans la mode, ce qui est iconique a parfois de la difficulté à durer, et ce qui ne l'est pas peut tomber rapidement.»

C'était quasi prémonitoire. Depuis, le titre est en recul de 30 %.

La prudence à laquelle on invitait tenait non pas tellement à la popularité à court terme des vêtements de l'entreprise (ils sont toujours très populaires), mais aux attentes à long terme quant à cette popularité. Le titre était à 45 fois le bénéfice attendu pour 2017. Le marché voyait les ventes doubler (de 5 à 10 G$ US) sur l'horizon 2020 et le bénéfice se situer autour de 1,75 $ US par action. En appliquant un multiple relativement généreux de 20 à ce bénéfice sur 2020, on obtenait une action à 35 $ US, un prix guère plus élevé que le cours du titre à l'époque. La croissance des cinq prochaines années était déjà pas mal anticipée, et il semblait rester peu de place pour l'erreur.

Ce qui devait arriver arriva. À la fin de janvier 2017, boom ! La direction ramenait son aperçu de croissance des revenus pour l'exercice de plus de 20 % à 11 à 12 %. Plus question désormais de ventes pouvant potentiellement doubler sur trois ans, d'où le fort recul.

Une bonne affaire pour lulu et nous ?

La question maintenant : si, après une chute de 30 % du titre, Chip Wilson voit Under Armour comme une bonne affaire pour Lulu, cette affaire n'est-elle pas aussi bonne pour nous ?

Dans l'éventualité d'une OPA, probablement. Une prime serait offerte sur le cours actuel. Cette hypothèse est cependant remplie de points d'interrogation. À trop vouloir démontrer les différences entre Lulu et Under Armour et la mauvaise culture de cette dernière, M. Wilson suscite le doute. Si Lululemon est féminine par sa culture initiale, Under Armour est plutôt masculine, dit-il. Under Armour cherche généralement à gagner à tout prix, Lulu veut davantage que tout le monde gagne, ajoute-t-il. Lulu sait comment prendre un produit technique, l'embellir et le livrer directement au consommateur dans ses boutiques; Under utilise de gros logos, achète des athlètes pour sembler importante et ne s'appuie que sur la vente de gros pour augmenter ses revenus, conclut-il. C'est à se demander si le clash culturel n'est pas trop important.

On n'est personnellement pas convaincu que la direction de Lulu et son conseil ont vraiment le goût de s'embarquer dans pareille opération de redéfinition.

Il s'agit donc de chercher à voir si, sans OPA, le titre demeure attrayant. Sous cet angle, le signal est faible. Le nouveau consensus des analystes voit le bénéfice d'Under Armour passer de 0,42 $ US par action en 2017 à 0,94 $ US en 2020. À un multiple de 25 (encore plus élevé que le 20 que l'on avait adopté en novembre), le cours cible obtenu pour 2020 est de 23,50 $. C'est à peine plus que le cours actuel.

Décélération en vue

Et c'est ici qu'arrive le jean. Dans une récente note de recherche, Camilo Lyon, de Canaccord Genuity, met en garde contre la croissance anticipée dans le secteur du vêtement de sport. Il voit cette croissance se poursuivre, mais décélérer de 7 % par année à 4 %. Autrement dit, les bénéfices attendus pour Under Armour en 2020 pourraient au surplus être trop élevés.

Pourquoi cette décélération ? L'analyste voit poindre une résurgence dans le denim. Il y a déjà des signaux à cet effet depuis l'été, soutient-il, en appuyant ses dires sur des coups de sonde et des échanges avec le milieu de la mode.

Le moyen de jouer le phénomène ? En misant sur le détaillant de chaussures Steve Madden (SHOO, 36,30 $ US), suggère-t-il. La nouvelle mode stimulera les ventes de souliers et les bénéfices de l'entreprise grimperont.

Le titre s'échange à 16,5 fois le bénéfice 2017. C'est peut-être un peu cher pour un détaillant, mais c'est sous le marché en général. Si jamais le phénomène est réellement en développement, il y a peut-être effectivement quelque chose d'intéressant ici. Pas explosif, mais moins à risque de se faire... déculotter.