[Photo: 123RF]

La statistique nous a surpris. Le secteur des détaillants de liquidation a vu la croissance de ses ventes augmenter de 8 % par année entre 2008 et 2017. Serait-il gagnant d'investir dans Winners et cie ?

Ils ne sont pas légion dans le commerce de détail à afficher pareille progression de leur chiffre d'affaires. Sur la période, le groupe a d'ailleurs fait passer sa part de marché du vêtement et de produits maison (décoration) de moins de 6 % à 13 %.

Trop beau pour être vrai, impossible que la lancée se poursuive ?

Plusieurs sourcillent, en effet. Mais Chetan Mallela, de Barclays, qui a récemment amorcé le suivi du secteur, estime que la marche n'est pas terminée. Il s'attaque à nombre des doutes qu'entretiennent les sceptiques sur la suite des choses.

Voyons-y de plus près.

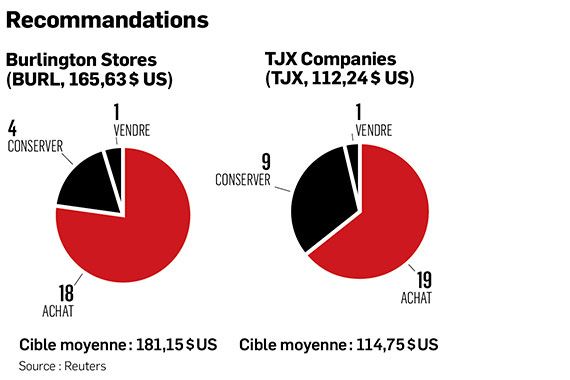

D'abord, une précision sur qui sont ces détaillants et sur leur modèle d'entreprise. Winners est une des enseignes de The TJX Companies (TJX, 112,24 $ US), tout comme Marshalls. On parle aussi de Ross Stores (ROST, 99,53 $ US) et de Burlington Stores (BURL, 165,63 $ US).

Il s'agit de sociétés qui achètent des stocks de qualité et les écoulent à des prix attrayants. On trouve généralement sur leurs étalages plusieurs vêtements signés de grandes marques (et d'autres marques moins connues), qui n'ont pas trouvé preneur pour différentes raisons : imperfections, surplus de stocks saisonniers dans les grands magasins qu'il faut écouler en raison d'une météo qui n'a pas été propice à l'achalandage ou à l'achat du produit, erreur d'anticipation du fabricant ou de l'acheteur-commerçant sur ce qui serait en vogue, etc.

Les craintes

1. Y aura-t-il à l'avenir suffisamment de produits signés pour soutenir la croissance ?

Si vous voulez continuer d'ouvrir des magasins de liquidation et que le chasseur d'aubaines les fréquente, il faut être capable de maintenir des stocks de qualité. Or, un certain nombre de détaillants ont ces derniers mois indiqué qu'ils souhaitaient que leurs produits occupent moins d'espace dans ces magasins afin d'obtenir plus de valeur pour leur marque. C'est le cas de Nike et d'Under Armour, notamment.

L'analyste note cependant que ces marques auront quand même toujours besoin des magasins à rabais pour écouler certains stocks et que les Winners de ce monde font affaires avec une multitude de commerçants qui ont besoin, eux aussi, d'écouler leurs stocks. Il note en outre que, malgré les commentaires négatifs, TJX a récemment caractérisé son inventaire comme étant «meilleur que jamais».

2. Les améliorations des chaînes d'approvisionnement menacent.

Des sociétés comme Columbia, PVH et Under Armour parlent en parallèle de diminuer les délais de livraison de manière à pouvoir mieux s'ajuster à la force de la demande et à diminuer les excès d'inventaire.

M. Mallela estime qu'il peut y avoir ici un enjeu à long terme, mais ne croit pas que ces processus puissent être améliorés rapidement. Il ne voit pas de difficulté à court terme. L'ajustement est plus facile à énoncer qu'à effectuer.

Les catalyseurs de marché

En parallèle à ces craintes, l'analyste observe pendant ce temps quelques phénomènes qui pourraient être favorables aux acteurs du créneau.

> À première vue, le développement du commerce en ligne est une menace potentielle. En raison de la diversité et de la quantité limitée des stocks qu'ils reçoivent, de même que d'une certaine forme de discrétion recherchée par ceux qui les approvisionnent, les chaînes de liquidation ne sont pas équipées de solides infrastructures Internet. Les sites web des commerçants traditionnels peuvent pendant ce temps servir à de la liquidation.

Il est cependant à noter que les généreuses politiques de retour des commerçants qui vendent en ligne occasionnent près de 20 % de retours de produits, comparativement à environ 9 % dans les activités traditionnelles. Ces retours sont souvent plus difficiles à vendre à plein prix et doivent prendre la voie de la liquidation discrète.

> Un autre vecteur de croissance pourrait se trouver dans la tendance des grandes bannières à introduire des marques privées. Cette tendance rend la planification des volumes de production plus difficiles pour les grandes marques, qui ne savent trop combien de leurs ventes seront remplacées. L'augmentation des marques privées devrait continuer d'accroître les volumes dans les centres de liquidation au cours des prochaines années.

> L'analyste voit toujours une piste d'envol intéressante du côté de l'ajout de points de ventes en briques et en mortier. Il estime que leur nombre pourrait encore doubler, simplement en amenant de l'offre là où il n'y en a pas encore.

> Il note enfin au passage que la génération des milléniaux est plus frugale que les baby boomers. Elle est en outre en train de s'installer, alors que les magasins de liquidation augmentent leur offre de produits maison.

Temps de jouer le secteur ?

Les fondamentaux semblent bons, alors pourquoi pas, est-on tenté de se dire.

Ce n'est malheureusement pas tout à fait aussi simple. Il faut aussi tenir compte des coûts et des évaluations (multiples). Du côté des coûts, les choses ont déjà été meilleures. Les commerçants de liquidation sont fortement dépendants du transport et doivent s'approvisionner chez plusieurs clients pour remplir leurs magasins. Or, les coûts de transport sont en hausse dans les derniers trimestres en raison de la hausse des prix du diesel et de la pénurie de chauffeurs dans l'industrie du camionnage.

La main-d'oeuvre en magasin est aussi plus difficile à recruter et les salaires sont à la hausse. Target a par exemple augmenté le salaire de son personnel à 11 $ US l'heure et s'est engagée à le porter à 15 $ US l'heure à la fin de 2020.

Résultat, les marges ont reculé de un ou deux points de pourcentage dans les derniers trimestres chez plusieurs. Les coûts risquent de continuer à grimper dans les prochains trimestres.

En tenant compte de la situation de coûts, des multiples en place et du potentiel de croissance des bénéfices, M. Mallela estime que les titres de Ross Stores et de TJX Companies sont actuellement bien évalués. Il aime cependant Burlington Stores, pour lequel la recommandation est à «surpondérer».

Le commerçant part d'une plus petite base de magasins que les deux autres (651 établissements contre 1 680 pour Ross et près de 4 200 pour TJX). Il veut éventuellement porter le chiffre à 1000 emplacements. L'entreprise travaille aussi l'aménagement de ses magasins et modifie son offre d'assortiments, de manière à offrir plus de produits portés par une croissance de la demande (comme les produits maison).

Le titre est actuellement à 27 fois le bénéfice de l'année se terminant en janvier 2019, 22 fois celui de l'année suivante et 12 fois celui anticipé dans deux ans.

Pas cher si on regarde sur deux ans, mais il faut une forte croissance des bénéfices. On serait porté à dire que l'achat est bon sur cinq ans, mais que sur deux ans, le rendement n'est pas garanti et qu'il y a risque de recul.