[Photo : 123rf.com]

Qui peut résister à Amazon ? C'est la question que pose notre collègue Stéphane Rolland dans le dossier de cette semaine. Au premier chef, vient un nom : Dollarama.

Amazon pourra difficilement pénétrer le marché des items à petits prix, croient la plupart des analystes. Pour quelques raisons, mais une en particulier.

Le créneau en est un où la facture moyenne du client est peu élevée. Une fois les frais postaux payés, il ne resterait pas suffisamment d'argent pour Amazon.

Le titre de Dollarama doit-il pour autant être intégré au portefeuille ?

L'idée nous est venue d'y jeter un coup d'oeil, tout en intégrant dans la réflexion ceux de Dollar General et de Dollar Tree.

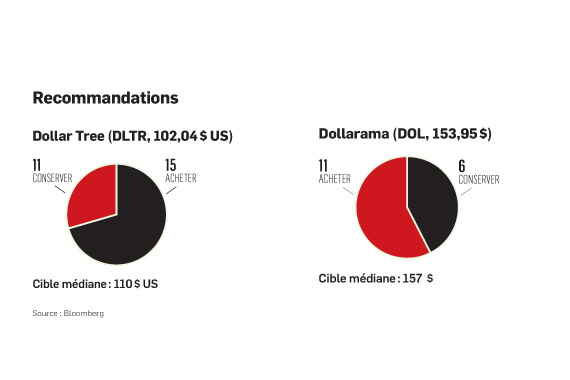

Dollarama (DOL, 153,95 $) : le soleil brille-t-il trop fort ?

S'attarder à l'histoire de Dollarama, c'est étudier un parcours presque parfait. Dans les huit dernières années, la valeur de la société a été multipliée par 16, le titre passant de 9,70 $ à plus de 158 $.

Comment y est-on parvenu ?

Essentiellement, en ouvrant de nouveaux magasins, en contrôlant les dépenses, et en introduisant de nouveaux produits qui affichent des prix au-delà du 1 $ (jusqu'à 3,50 $ - 4 $ actuellement).

La stratégie de prix semble avoir été particulièrement lucrative en ce qu'elle a permis d'augmenter la valeur des achats par client, les marges, et de mieux gérer les fluctuations du dollar canadien (plus de 50 % des achats de Dollarama viennent de Chine et s'effectuent en dollars américain).

Sur le plan fondamental, les perspectives continuent d'être bonnes.

Un récent coup de sonde de BMO Marchés des capitaux conclut que le client moyen du Dollarama ne sera vraisemblablement pas tenté de chercher meilleur prix pour un item chez Wal-Mart ou Canadian Tire avant que celui-ci n'atteigne 6 $.Et, encore là, la tentation sera apparemment assez faible.

Après avoir affirmé qu'elle voyait un potentiel de 1 400 établissements au Canada, la direction parle aussi maintenant d'une possibilité de 1 700 sur un horizon de huit à dix ans. C'est dire que le nombre de magasins pourrait encore augmenter de plus de 50 %.

Bonnes perspectives, mais il y a un «mais» : la route semble trop ensoleillée. Il n'y a guère de place à l'erreur.

L'action se négocie à 30 fois le bénéfice anticipé en janvier 2019. Il est difficile de voir comment ce multiple peut encore prendre de l'expansion. Certains font valoir que le projet de ventes de gros en ligne générera plus de croissance, mais ça reste à voir. De plus, avec le salaire minimum qui augmente en Ontario (40 % des magasins du réseau), il n'est pas impossible que les bénéfices ratent la cible à un moment ou à un autre.

Il n'y a aucun doute que, sur le terrain, Dollarama sera encore un grand succès dans les années à venir. En Bourse, il n'est cependant pas certain que le moment soit le mieux choisi pour acheter.

Dollar General (DG, 87,56 $ US)

Plus rapidement ici. Non pas que le détaillant américain soit sans intérêt, m ais comparer le Général du Dollar à Dollarama n'est pas loin de comparer des pommes avec des oranges.

La Wells Fargo estime que près du trois quarts des ventes de la bannière proviennent de la nourriture et de consommables. En d'autres mots, on parle davantage ici d'une petite épicerie qui vise une clientèle peu en moyen. Rappelons que Dollarama vise cette clientèle, mais aussi celle beaucoup plus large des chasseurs de trésor.

Les grands escompteurs que sont Wal-Mart et Target bataillent férocement en épicerie. Ce sont des adversaires de taille sur le terrain.

La direction croit pouvoir faire croître le bénéfice de 10 % par année et vient de faire passer la cadence de ses ouvertures de magasins de 600-700 par année à 1000. Le scénario est possible, mais on a de la difficulté à y croire.

Le titre est à 17 fois le bénéfice anticipé dans les prochains 12 mois. C'est raisonnable si la croissance espérée est atteinte. La maxime dit toutefois : dans le doute, abstiens-toi.

Dollar Tree (DLTR, 102,04 $ US)

L'action la plus intéressante des trois, à nos yeux. Pour quelques motifs.

Le potentiel d'ajout de nouveaux établissements est à première vue limité. La cible de la direction était pour un réseau de 8 000 magasins dans les prochaines années, alors qu'il y en a déjà 6 360.

On dit «était», car, depuis l'acquisition de Family Dollar, l'an dernier, elle parle plutôt d'un potentiel d'entités combiné de 26 000 établissements (alors qu'il est actuellement de 14 600).

Cette acquisition connaît actuellement des problèmes d'intégration. Les ventes comparables des établissements Family Dollar vont en dents de scie, et présentent des marches arrière et des marches avant, dépendamment du trimestre.

C'est en soi une intéressante occasion de redressement.

D'autant que les flux de trésorerie sont importants. La dette, qui était à 5,2 fois le BAIIA à la fin de 2015, devrait être ramenée à 3,5 fois au début de 2018. Il est probable que la société récupère à ce moment sa cote de crédit «investissement». Qui réduit sa dette, transfère généralement une bonne partie de cette valeur à l'actionnaire.

Le grand motif pour aimer Dollar Tree est cependant ceci : les produits vendus dans ses magasins (excluant Family Dollar) ne sont toujours qu'à 1 $ US. Histoire de bien marquer la différenciation avec les pharmaciens et les supermarchés.

On a vu plus haut que des prix plus élevés avaient grandement contribué à transporter la rentabilité de Dollarama. Il y a ici un potentiel important et une recette déjà éprouvée.

Le titre est à 18,5 fois le consensus des 12 prochains mois. C'est un peu élevé, mais le rapport risque/rendement sur cinq ans apparaît plus intéressant qu'ailleurs.