Photo: 123rf.com

Avez-vous senti le coup de froid? Non? Les ban-ques, si. Début mars, rien ne semblait pouvoir arrêter la marche du secteur bancaire, le sous-indice sectoriel affichait une hausse de 25% sur quelque huit mois. Puis, soudain, pshhhh...

Le secteur est aujourd'hui en recul de plus de 6%, et affichait même une chute de 10% il n'y a pas si longtemps.

Occasion d'entrée pour les investisseurs? Ou, plutôt, temps pour ceux-ci de chercher un abri et de se retrancher ailleurs?

Voyons-y de plus près.

D'où vient le coup de froid?

Réponse assez simple: du marché immobilier.

À l'automne 2016, le gouvernement fédéral a annoncé de nouvelles règles sur les financements hypothécaires. Les banques doivent maintenant s'assurer que les nouveaux acheteurs de maison se qualifient à des taux plus élevés que le taux réel offert par l'institution.

Au mois d'avril 2017, l'Ontario a adopté à son tour de nouvelles règles destinées à contenir la surchauffe, dont l'imposition d'une taxe de 15% sur les acquisitions par des acheteurs étrangers.

Depuis, le marché torontois, qui est parmi les plus chers au pays, donne des signes de dégonflement. Le nombre de maisons vendues a reculé de 37% en juin et de 40% en juillet dans la grande région de la capitale ontarienne. Les prix étaient en baisse de 14% en juin par rapport à avril et ont encore reculé de 4,6% en juillet.

Avec la récente décision de la Banque du Canada de hausser son taux directeur, on craint que les banques canadiennes ne soient bientôt heurtées sur deux fronts : une baisse de la croissance des volumes de prêts (ou même un recul de ceux-ci), et une augmentation des défauts de paiement et des pertes sur prêts.

Quel est le pire scénario?

Probablement quelque chose de comparable à la crise financière de 2009 aux États-Unis.

Gabriel Dechaine, de Financière Banque Nationale, a récemment simulé un scénario de ce genre. Son hypothèse: un recul de 3 % du PIB canadien. C'est ce qui s'était produit en 2009 chez l'Oncle Sam.

À ses yeux, un tel environnement générerait probablement un recul des prix immobiliers de l'ordre de 30% (sur deux ans) et ferait grimper de 220 points de base le taux de chômage, à 8,8%.

La conséquence serait un recul de 18 à 20% des bénéfices bancaires qu'il anticipe sur l'horizon 2018 (la baisse serait probablement un peu plus lissée dans le temps, mais une approche simplifiée facilite la discussion).

M. Dechaine ne se prononce pas quant à l'impact sur les titres bancaires. Mais il est probable que ceux-ci reculeraient bien davantage encore.

Le groupe se négocie en effet actuellement à 11,5 fois le bénéfice à venir dans les 12 prochains mois. Or, rappelle l'analyste Scott Chan, de Canaccord Genuity, lors de la dernière récession, les titres bancaires étaient descendus à un multiple de 6,6 fois le bénéfice anticipé.

Vous voyez le portrait. Non seulement les bénéfices reculeraient, mais les multiples aussi. Ce qui fait dire à Canaccord que, dépendamment des banques, la chute du secteur pourrait se situer entre 38 % (Banque Laurentienne) et 50 % (BMO).

Quel est le scénario probable?

Il est évidemment très peu probable que l'on soit en route vers un scénario aussi catastrophique. Du moins, pas sur l'horizon à moyen terme.

Les choses vont actuellement assez bien pour les banques. Le PIB avance raisonnablement au Canada et aux États-Unis.

Une hausse de taux n'est en outre pas nécessairement une mauvaise nouvelle pour les banques. Si elle est lissée dans le temps et permet au marché immobilier de demeurer stable, c'est même une bonne nouvelle. Globalement, l'écart entre les taux d'intérêt reçus des emprunts et ceux versés sur les dépôts devient favorable aux institutions et améliore leur rentabilité (cela s'explique notamment par la hausse des taux flottants sur les hypothèques, les marges de crédit, les prêts personnels, etc.).

Dans le contexte actuel, le consensus des analystes prévoit pour l'instant une croissance des bénéfices de 9% en 2017 et de 5% en 2018.

Le chiffre de 9% est supérieur à la croissance moyenne de 5% des 10 dernières années. Sachant cependant que nous sommes déjà à la mi-année 2017, la probabilité est relativement forte que cette croissance anticipée de 9% soit atteinte. Pour 2018, l'anticipation de croissance de 5 % est dans la moyenne des cinq dernières années. Dans un contexte où les perspectives économiques ne sont pas pires que dans les dernières années, il semble y avoir de bonnes chances que cette anticipation puisse aussi être atteinte.

Le scénario prévu par les analystes, qui n'est pas du tout noir, semble donc avoir de bonnes probabilités de matérialisation.

Alors, bon ou pas bon, les banques?

On l'a dit, les titres bancaires se négocient actuellement en moyenne à 11,5 fois le bénéfice des 12 prochains mois. La moyenne historique est plutôt à 11 fois.

C'est un peu cher. Bien que les investisseurs aient commencé à trembler depuis le mois de mars, ils n'ont probablement pas encore suffisamment tremblé pour ouvrir une fenêtre si propice à des achats.

Il ne s'agit pas de parler de surévaluation. Mais nous sommes en fin de cycle, et les valeurs bancaires seraient plus attrayantes si elles se négociaient sous la moyenne historique. Autour de 10 fois le bénéfice anticipé, par exemple.

Pas nécessairement mauvais donc, le secteur bancaire, mais pas très attrayant non plus.

Une ou deux banques mieux positionnées?

Après tout, les banques n'évoluent pas nécessairement toutes au même diapason. Certaines ont une rentabilité qui dépend davantage des marchés financiers, d'autres, des activités des succursales, d'autres enfin, de leur exposition aux marchés émergents.

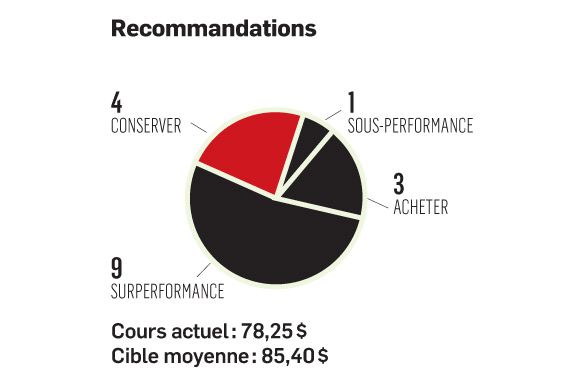

Un plus grand nombre d'analystes recommandent davantage l'achat de la Banque Scotia (BNS, 78,25 $) que celui des autres institutions. Leur cible moyenne offrirait une appréciation du capital d'environ 10 %. À cela s'ajoute un dividende de près de 4 %.

Mais on n'a pas creusé la situation.

[Journal Les Affaires]